Когда финансовые проблемы по кредитному договору становятся обузой, заемщик пытается найти способы расторжения документа и признания его недействительным. Но в судебном порядке отстоять свою правоту можно только при наличии ошибок в договоре, отсутствия реагирования на запросы от банка, но не при попадании в долговую яму.

Нормативное регулирование

Перед тем, как подавать иск на суд, следует обратить внимание на такие статьи Гражданского Кодекса:

- ст. 450;

- ст. 451;

- ст. 425 ГК.

Также относятся к делу ст. 56 и 131 ГПК. Заявитель чаще всего ссылается на Гражданский Кодекс в иске.

Основания и возможность для этого

При подписании кредитного договора финансовая организация и заемщик должны оговорить и зафиксировать важные условия, одним из которых является досрочное погашение. Согласно предписаниям Гражданского Кодекса, на общем основании осуществляется досрочное расторжение сделки. Также, второй пункт этой статьи прописывает возможные варианты по расторжению договорных отношений в суде, когда инициатор – банк или клиент.

При подписании кредитного договора финансовая организация и заемщик должны оговорить и зафиксировать важные условия, одним из которых является досрочное погашение. Согласно предписаниям Гражданского Кодекса, на общем основании осуществляется досрочное расторжение сделки. Также, второй пункт этой статьи прописывает возможные варианты по расторжению договорных отношений в суде, когда инициатор – банк или клиент.

Сделку аннулируют в таких случаях:

- При несоблюдении одной из сторон пунктов договора.

- В тех случаях, которые прямо прописаны в законодательстве.

В Гражданском Кодексе России прямо прописано, что договорные отношения прекращают действовать по взаимному согласию сторону, либо после выхода судебного решения, если совпали условия, которые оговорены ниже:

- Существенным образом изменилась ситуация по признакам, которые участвующим в сделке лицом не могли быть изменены при наличии добросовестного исполнения договорных обязательств.

- В процессе того, как заключалась сделка, участниками не было оговорено действие при наступлении неблагоприятной ситуации.

- В пунктах кредитного договора не оговаривается ситуация, когда риски при изменениях обстоятельств возложат на заинтересованную сторону.

- В причинах, радикально измененных, реализация обстоятельств по договору нарушит соответствие имущественного интереса сторон. Может принести существенный убыток для заинтересованной стороны тот факт, на что велись расчеты в процессе подписания кредитной сделки.

Существенное нарушение договорных отношений – факт несоблюдения пунктов договора, регулирующих правоотношения сторон. Эти действия могут повлечь за собой убытки финансовые или иные материальные.

Как расторгнуть кредитный договор с банком

Договор расторгается в мирном порядке, при написании соответствующего заявления или при обращении в суд после попыток досудебного урегулирования спора. Но во втором случае следует запастись юридическими знаниями.

Соглашение о расторжении

Перед обращением в суд заемщики стараются урегулировать спор мирно. Крупные банки, которые дорожат своей репутацией при аргументированном отстаивании прав заемщика идут на встречу. Для написания бланка соглашения о расторжении выдается типичный бланк. При отсутствии бланка заявление пишется в свободном виде с четким обозначением причин, почему договор должен быть расторгнут.

Заявление отправляется почтовым переводом по банковскому адресу или заказным письмом. Если уведомление вернулось – кредитная организация получила заявление. Во многих случаях происходит следующее развитие событий:

- поступление отказа от банковского учреждения;

- ответ не приходит.

В этом случае клиент обращается в суд.

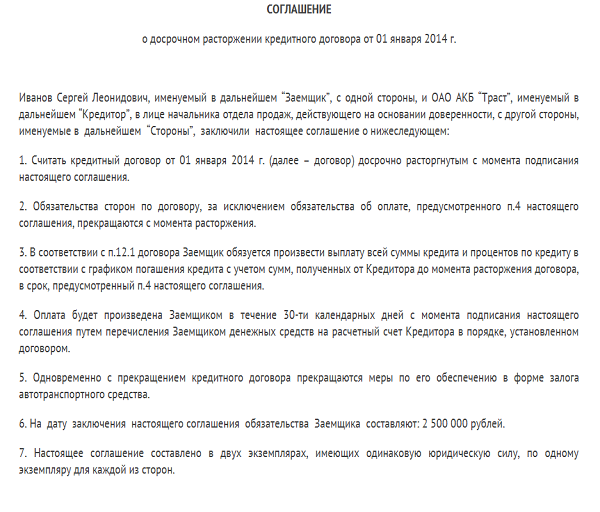

Соглашение о расторжении кредитного договора (образец)

Заявление на него

Иск подается в судебный орган. Как и остальные исковые заявления, имеет подобный вид:

- название органа;

- информация о заявителе и ответчике с контактными данными;

- требования с аргументацией, каким образом были нарушены права;

- обстоятельства, на которые основывается заявитель с доказательством;

- прилагаемая документация.

На копии документов проставляется печать «Заверенная копия».

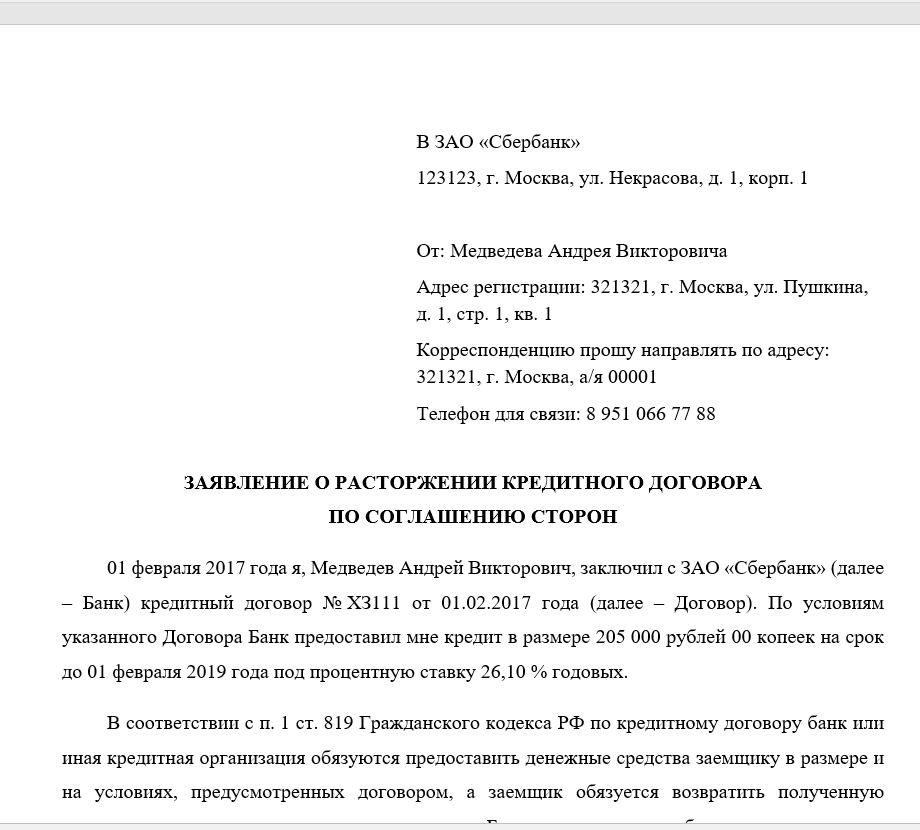

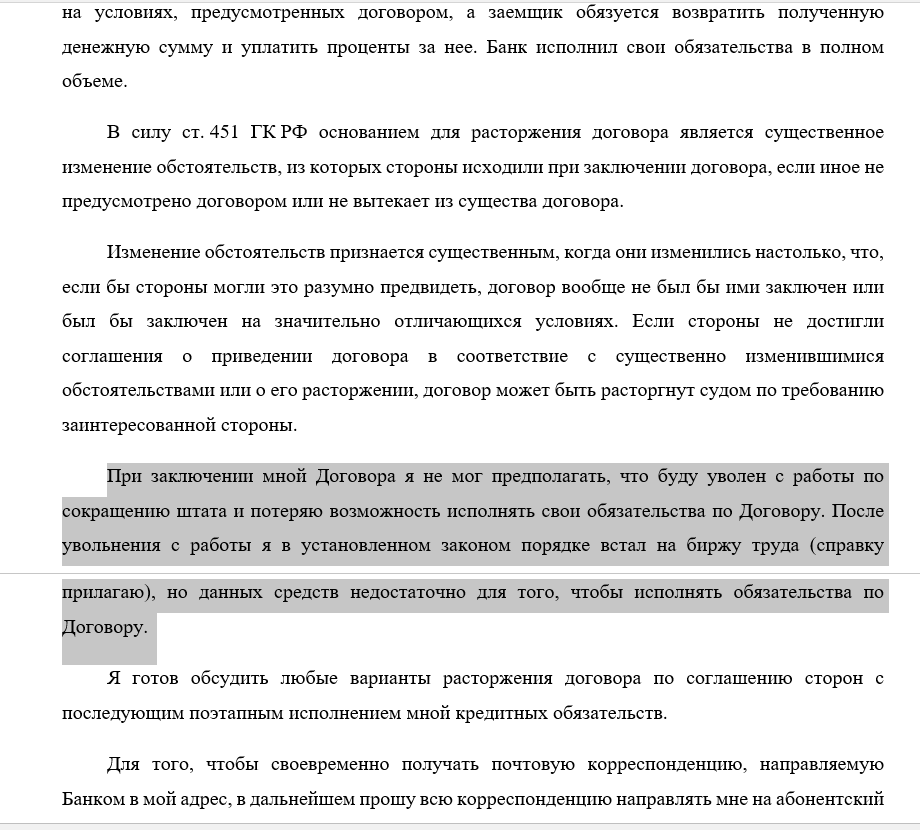

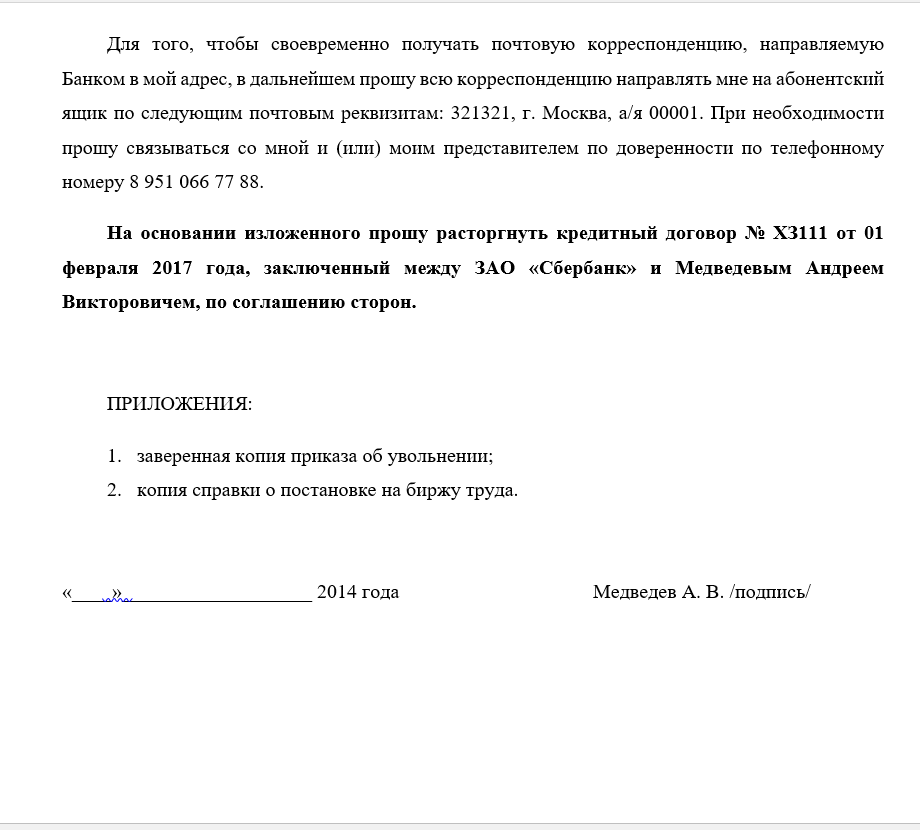

Заявление о расторжении кредитного договора (образец)

Другие документы

Помимо заявления подаются такие данные:

- документация, подтверждающая личность заемщика (паспортные данные);

- исковое заявление в виде копии, предоставляемой всем участникам судебного разбирательства;

- документация, подтверждающая, что заявителем предпринимались попытки решения данного разногласия мирно;

- акты, свидетельствующие о том, что имелись нарушения в кредитном договоре;

- документация, подтверждающая причины, на основании которых должно произойти аннулирование договора кредитования;

- в оригинальном виде документальная сделка, которая должна быть аннулирована заявителем;

- подтверждение того, что заемщиком была оплачена государственная пошлина.

Предоставленные выше бумаги подают в судебный орган в оригинальном и в дублированном виде, которые заверены у нотариуса.

Органы

Исковое заявление подается в судебную инстанцию по месту регистрации банка или по месту прописки заявителя, а также по месту заключения договора. Это значит, что не нужно ехать в другой город для судебных разбирательств.

Как сделать

Досрочно прекратить сделку с банком можно в таком случае:

- Если заблаговременно сообщается банковскому учреждению желание инициирования процедуры расторжения заключенной ранее сделки;

- Если были перечислены банку все финансы, в сумму которых входят проценты, штрафы и пеня.

Если договор кредитования был заключен одной и второй стороной или их официальными представителями до средины лета 2015 года, то инициатором расторжения данной сделки может не поступать сообщение второму участнику договорных отношений о желании прекращения дальнейших сотрудничеств. Это единственный возможный случай одностороннего расторжения финансовых отношений с банком.

Перед принятием решения изучаются следующие сведения:

- Кредитная история лица, получающего займ;

- С какой периодичностью перечислялись положенные выплаты заемщиком;

- Осуществлялась ли оплата пени и штрафов займополучателем, и в какие сроки.

Также отмечается, что при желании лица, заключившего с банком соглашение, прекращения дальнейшего сотрудничества с кредитной компанией по причине отсутствия денежных средств, договор аннулирован не будет. В этом случае рекомендуется оформление заявления о реконструкции долга.

После расторжения договора проценты продолжают начисляться

Это может производиться банком на законных и незаконных основаниях. Согласно статье 425 Гражданского Кодекса, после окончания действия документальной сделки стороны не освобождаются от ответственности при нарушениях. Могут быть нарушены договорные условия сроков возврата займа.

Это может производиться банком на законных и незаконных основаниях. Согласно статье 425 Гражданского Кодекса, после окончания действия документальной сделки стороны не освобождаются от ответственности при нарушениях. Могут быть нарушены договорные условия сроков возврата займа.

В договоре может оговариваться следующая ответственность: начисляется пеня при несвоевременном возврате кредитных денег. И лицу начисляется пеня вместо процентов. Сумма будет увеличиваться до тех пор, пока не вернется лицом долг. Заявителю нужно доказать, что все суммы по договору были выплачены.

Судебная практика

После обращения в судебную инстанцию и подачи заявления, сбора необходимых документов проходит немало времени. Далее следует отстаивать свои интересы. Согласно судебной практике, касающейся расторжения с банком кредитного договора, в 65% случаев принимается сторона банковского учреждения, а все затраты несет сам заявитель. На решение судьи влияют следующие моменты:

- Должники при раскрытии причины изменений в обстоятельствах, дают отсылку на возникшее заболевание, сокращение на работе, отсутствие долгого времени заработной платы. Редкие случаи, когда причиной является стихийное бедствие, что повлекло за собой ухудшение финансового состояния или имущественную потерю. Это может быть: пожар, потоп, война.

- Если отсылка идет на природные катаклизмы и прочие форс-мажорные обстоятельства, суд все равно может отказать в аннулировании договора, ссылаясь на то, что заемщику предлагали заранее позаботиться о сохранении своих недвижимых и движимых вещей, оформив страховку. Перед заключением кредитного договора заявителю предлагают страховку, которая бы покрыла убыток, который человек понес не по своей воле.

- Судебный орган отталкивается от единой позиции, что должнику еще на стадии заключения сделки предлагают предвидеть существенные причины. Банки для того, чтобы обезопасить свои финансы и финансы клиента, всеми способами пытаются предвидеть проблемы путем страховки.

Основываясь на судебной практике, следует взвесить свои шансы на победу в споре с банком. В противном случае, можно проиграть сделку и понести затраты и на договор, и на обращение в судебный орган.

Как расторгнуть кредитный договор или отменить некоторые его пункты, узнаете из видео ниже: