Эта статья рассматривает особенности залоговых и беззалоговых кредитов. Перечисляются виды имущества, могущие послужить залогом. Рассматриваются правила предоставления кредитов, особенности выбора подходящего кредита.

Нормативное регулирование

Перед выдачей кредита банку необходимо рассмотреть ситуацию, в которой находится заемщик. Банку или иной финансовой организации, выдающей кредит, требуется уверенность в том, что заем будет благополучно возвращен, особенно, если речь о крупных суммах (кредите на жилье, образование, поездку за границу или на отдых).

В таких случаях банки предпочитают иметь залоговое обеспечение, чтобы в случае невозможности уплаты кредита, банки не остались без вложенных средств. Кредит без обеспечения, как потенциально рискованный, выдается под больший процент и на меньшее количество времени.

Что такое кредит с обеспечением и без

Наличие залога помогает получить кредит. Когда заемщик одалживает деньги, он соглашается, что кредитор может изъять его имущество и обратить его в деньги, чтобы вернуть одолженные средства, если отсутствует возможность погасить кредит. Внесение залога позволяет получать крупные кредиты и повышает шансы на получение одобрения, если потенциальный заемщик не соответствует правилам банка. Когда вносится залог, кредитор рискует меньше, а значит, у заемщика больше шансов получить кредит с хорошей процентной ставкой.

Наличие залога помогает получить кредит. Когда заемщик одалживает деньги, он соглашается, что кредитор может изъять его имущество и обратить его в деньги, чтобы вернуть одолженные средства, если отсутствует возможность погасить кредит. Внесение залога позволяет получать крупные кредиты и повышает шансы на получение одобрения, если потенциальный заемщик не соответствует правилам банка. Когда вносится залог, кредитор рискует меньше, а значит, у заемщика больше шансов получить кредит с хорошей процентной ставкой.

Залог часто требуется, когда кредитор хочет получить уверенность в том, что он не потеряет все свои деньги.

- Если заемщик предлагает имущество в качестве обеспечения, кредитор имеет право принять меры при условии, что заемщик прекратит производить платежи по кредиту: банк вступает во владение обеспечением, продает его и использует выручку от продажи для погашения кредита.

- При отказе в выплатах необеспеченного кредита все, что может сделать кредитор – продолжать попытки получить назад одолженные средства или подать на должника в суд.

Однако кредиторы в большинстве своем предпочитают вернуть свои деньги. Они не хотят подавать в суд, поэтому пытаются использовать обеспечение в качестве гарантии. Часто банки не хотят иметь дело с обеспечением (они не занимаются владением, арендой и продажей домов), однако это самая простая форма защиты.

Типы залога

Любое имущество, которое принимает кредитор в качестве обеспечения (и которое разрешено законом), может служить залогом. В целом, кредиторы предпочитают активы, которые легко оценить и превратить в наличные. Например, деньги на сберегательном счете отлично подходят для обеспечения: кредиторы сразу же оценивают стоимость залога, и его легко получить в случае невыплаты кредита.

Залогом могут служить:

- Автомобили

- Недвижимость (включая недвижимость, где проживает потенциальный заемщик)

- Денежные счета (пенсионные счета обычно не соответствуют требованиям, хотя всегда есть исключения)

- Механизмы и оборудование

- Вложения

- Страховые полисы

- Ценные предметы и предметы коллекционирования

- Будущие платежи от клиентов (дебиторская задолженность)

Оценка активов

Как правило, кредитор будет предлагать заемщику меньше, чем реальная стоимость заложенного актива. Некоторые активы могут быть в значительной степени занижены в цене. Например, кредитор может признать только 50% инвестиционного портфеля заемщика для обеспечения кредита. Таким образом, банки повышают свои шансы вернуть все деньги в случае потери инвестиций.

Как правило, кредитор будет предлагать заемщику меньше, чем реальная стоимость заложенного актива. Некоторые активы могут быть в значительной степени занижены в цене. Например, кредитор может признать только 50% инвестиционного портфеля заемщика для обеспечения кредита. Таким образом, банки повышают свои шансы вернуть все деньги в случае потери инвестиций.

Подавая заявку на кредит, кредиторы часто указывают приемлемое соотношение кредита к стоимости.

Если заложенные активы теряют ценность по какой-либо причине, клиенту, возможно, придется заложить дополнительные активы, чтобы сохранить залог на месте. Кроме того, клиент несет ответственность за полную сумму кредита, даже если банк изымает имущество и продает их за сумму, меньшую задолженности. Банк также может подать в суд, чтобы получить сумму, которая не была выплачена.

Если нет залога

Кредиты без залога часто выдаются банками на небольшие сумму. Процентная ставка обычно больше, чем при залоговом кредите. Клиент может оформить:

- Экспресс-кредит. Отличается малой суммой заема, коротким списком предоставляемых документов (или полным их отсутствием) и большими процентными ставками. Банку необходимо максимально обезопасить себя.

- Потребительский кредит. Кредит выдается небольшими сумами на личные нужды клиента. Срок погашения кредита варьируется от 6 месяцев до 2 лет. Банк может запросить до четверти суммы по процентной ставке.

- Кредиты на приобретение имущества. Беззалоговые кредиты на приобретение предметов потребления в интернет-магазинах. Процентная ставка варьируется в зависимости от банка.

Что учесть при таком кредитовании

При кредитовании, как залоговом, так и беззалоговом, учитываются как требования банка, который выбран для получения кредита, так и срок, на который клиент желает оформить кредит. Неоьбходимо определиться, на какие цели клиент желает оформить займ, готов ли он внести залог, если да, то что именно будет выступать в качестве обеспечения. В зависимости от этого выбиырается тип кредита, рассчитывается процентная ставка и срок погашения кредита. Некоторые банки предусматривают различные уступки и отсрочки для клиента, у других правила погашения кредита не допускают отступления.

Защита прав и последствия

В случае несовпадения интересов банка и заемщика недоразумения разрешаются в судебном порядке. Заемщику, так же, как и кредитору, необходимо предоставить версию произошедших событий, подкрепленную документально. Сую определяет возможность и необходимость изъятия залогового имущества, возможность внесения выплат по кредиту и дальнейшие действия кредитора и заемщика.

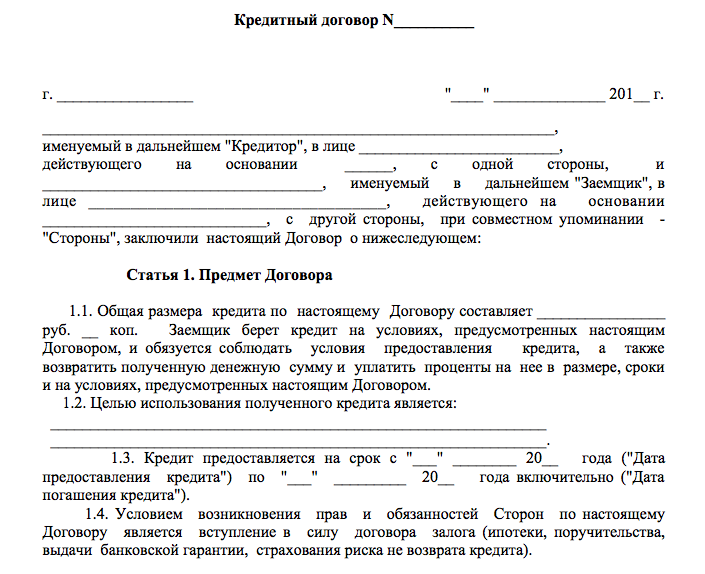

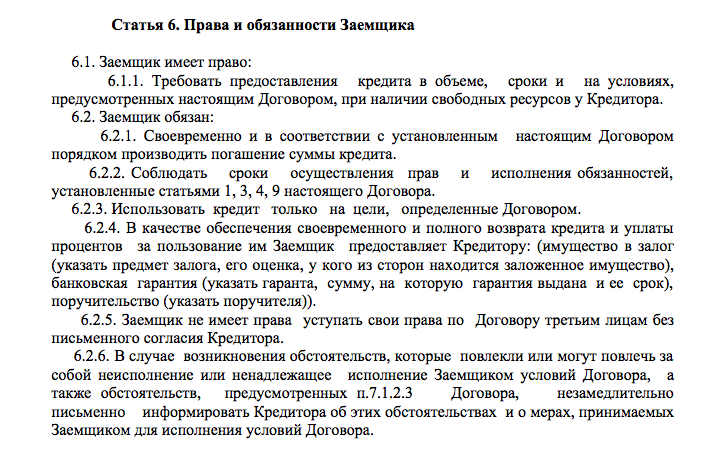

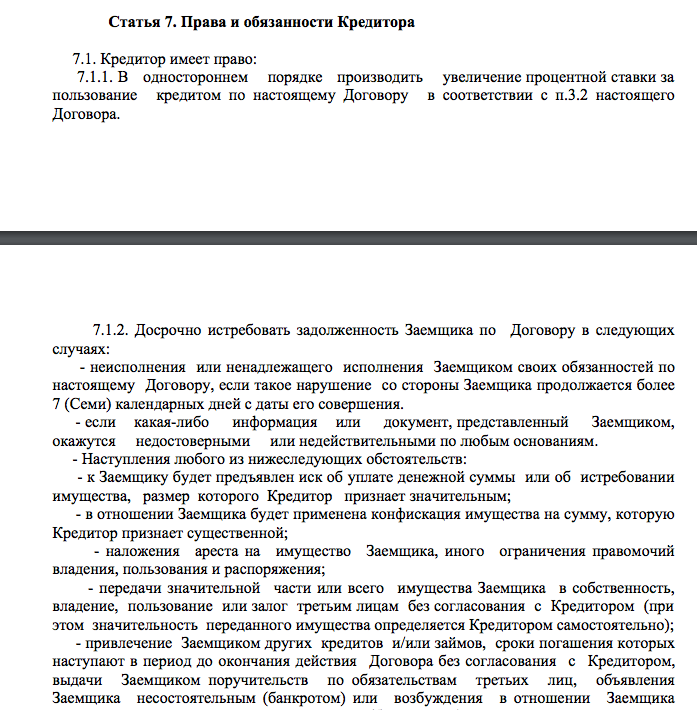

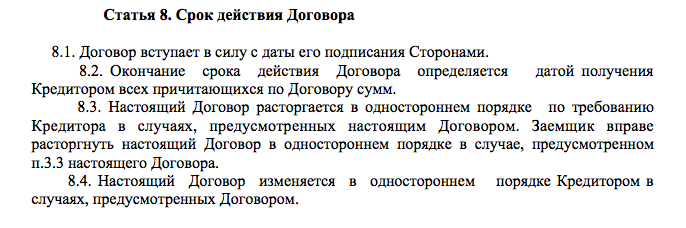

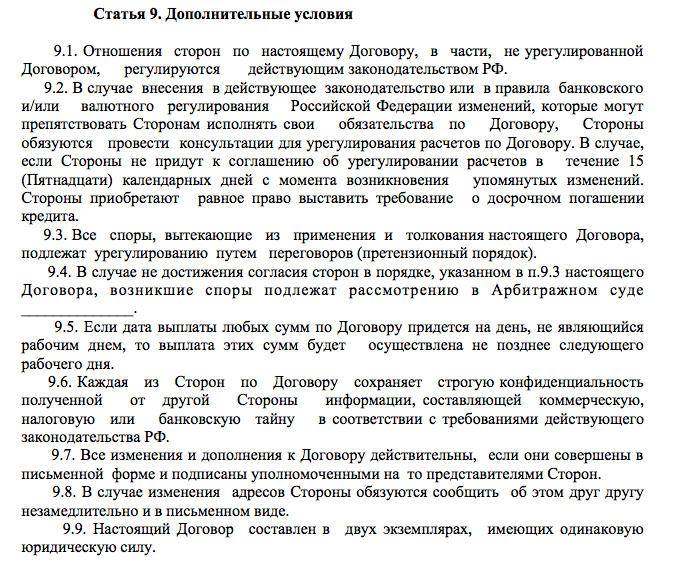

Образец договора кредитования с указанием обеспечения (основные положения)

Кредит без залога и с другими видами обеспечения — тема видео ниже: