Данная статья раскрывает суть процесса секьюритизация кредита, описывает условия для ее проведения. В ней указывается процедура внедрения секьюритизации, а также описывается защита прав при потенциальном нарушении условий соглашения.

Нормативное регулирование

Секьюритизация — это процесс выделения неликвидного актива или группы активов и превращения активов в ценные бумаги с помощью финансового инжиниринга. Конгломерат неликвидных активов (обычно кредитов) определяется, приобретается, секьюритизируется и отправляется на вторичный рынок для приобретения инвесторами.

Одним из образцов схем секьюритизации является перепродажа ипотечных кредитов, обеспеченных залоговой собственностью. Схема была внедрена Ларри Финком. Секьюритизация, обеспечивающаяся закладными, приобретает популярность в середине 20 века.

Классификация секьюритизации активов

Особенности и суть

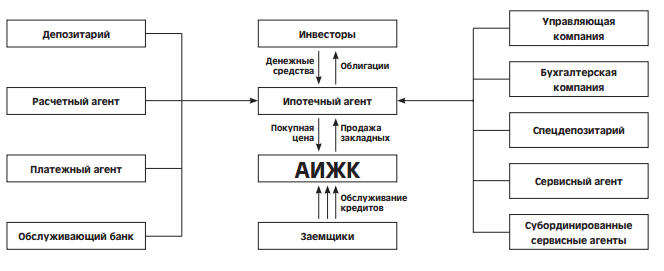

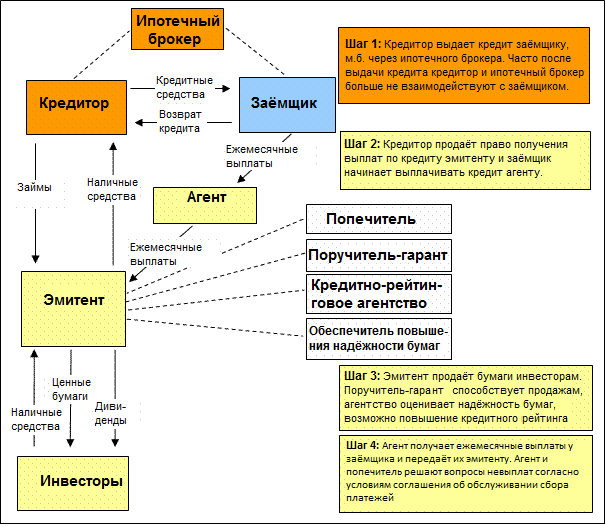

Секьюритизация берет на себя роль кредитора и разбивает его на отдельные компоненты. В отличие от более традиционных отношений между заемщиком и кредитором, секьюритизация включает продажу кредита кредитором новому владельцу — эмитенту, который затем продает ценные бумаги инвесторам. Инвесторы покупают «облигации», которые дают им право на долю денежных средств, выплачиваемых заемщиками по ипотеке.

После того, как кредитор продал закладную эмитенту, кредитор больше не имеет права реструктурировать кредит или предоставлять другие условия для своего заемщика. Это становится обязанностью обслуживающего лица, которое собирает платежи по ипотечным кредитам, распределяет их эмитенту для выплаты инвесторам, и, если заемщик не может заплатить, предпринимает меры по возврату денежных средств для инвесторов. Первичный заемщик может делать только то, что позволяют документы по секьюритизации.

Например, предположим, что финансовое учреждение выдало 10 жилищных кредитов на общую сумму 50 000 000 рублей (каждый кредит на 5 000 000 рублей). Максимальный срок кредита составляет 20 лет, а совокупный ежемесячный платеж по кредиту составляет 500 000 рублей. Чтобы преодолеть финансовый кризис, финансовое учреждение решило продать кредитные соглашения и привлечь капитал. Банк продает кредитные активы за 70 000 000 рублей и получает прибыль в 20 000 000 рублей.

Секьюритизация долгосрочных кредитов

Когда возможна секьюритизация кредита

Секьюритизация кредита возможно при наличии у финансвого учреждения большого количества неликвидных активов, возврат потраченных средств и основную прибыль от которых возможно получить лишь по истечению значительного промежутка времени.

Процедура секьюритизации проводится при наличии финансовых затруднений у первоначального кредитора, и при острой необходимости наличных финансов. Процесс секьюритизации благоприятен для развития малого и среднего бизнеса, кредитования жилищных программ, получения образовательных займов.

Как она происходит

Процесс финансового инжиниринга начинается с подачи заявлений на получение ипотеки в выбранном потенциальными владельцами недвижимости банке или компании. Финансовая компания, обладающая необходимым лицензионным допуском, предоставляет займы, где в качестве залога выступает принадлежащая потенциальному заемщику недвижимость.

Механизм секьюритизации

Облигации и пул

Ипотечные облигации (ценные бумаги, являющиеся гарантом получения выплат) выступают в качестве активами для выдающего заем банка, но наличие данных активов на балансе сопряжено с явным риском. Гражданин, оформляющий кредит может не выплатить его в срок или не выплатить окончательно. Чтобы обезопасить себя, финансовые компании продают облигации за наличные средства. Создается специальное финансовое предприятие (СФП), не связанное с первоначальным кредитором. Внутри СФП заключается ряд договоров, определяющие их внутреннюю и внешнюю деятельность, круг обязанностей, права участников.

Отдельные ипотечные кредиты объединяются в ипотечный пул, который держится в доверительном управлении СФП в качестве залога. При выделении активов для создания пула, стороны составляют соглашение о составе и обслуживании пула, где прописываются обязанности трех сторон:

- Первоначального кредитора

- СФП

- Заемщика.

Секьюритизация иногда проводится сторонней финансовой организацией, например, крупной инвестиционной банковской компанией. Процесс разделения активов также внедряется банковской организация, где изначально были оформлены кредиты на приобретение недвижимости. Ипотечные ценные бумаги выпускаются агрегаторами.

Секьюритизация ипотечных кредитов

Результаты

Результатом является создание защиты организации-кредитора, подкрепленной документами на залоговое обеспечение заемщика. Акции и ценные бумаги переходят во владение участников вторичного ипотечного рынка. Рынок по объемы превосходит первичный, неликвидные активы приобретают ценность и значимость в пуле.

Кроме того, во время процесса секьюритизации эмитент имеет право разделить ипотечный пул на несколько частей, необязательно одинаковых по объему, называющихся транши. Таким образом, риск дефолта минимизируется, как и при стандартной диверсификации портфеля. Разделение и структуризация траншей проводится так, как сочтет целесообразным эмитент, что позволяет адаптировать одну секьюритизацию для различных профилей допустимых рисков.

Пенсионные фонды, как правило, инвестируют в ипотечные ценные бумаги с высоким кредитным рейтингом, в то время как хедж-фонды нацелены на более высокую доходность, инвестируя в фонды с низким кредитным рейтингом. В любом случае, инвесторы будут получать пропорциональную сумму платежей по ипотечным кредитам в качестве возврата инвестиций.

Защита прав и последствия

Права и обязанности сторон изложены в заключающихся соглашениях. При нарушении одной из сторон соглашения, другие участники вправе обжаловать его действия в судебном порядке. На виновную сторону может быть наложено административное наказание в виде штрафа и возможного возмещения причиненного своими действиями вреда.

Основные участники процесса секьюритизации и их функции

Схема секьюритизации финансовых активов — тема данного видео: