Для многих ведение бизнеса невозможно без наличия соответствующей недвижимости. Это – складские помещения и офисные здания, с помощью которых можно увеличить прибыль. Но аренда такой недвижимости невыгодна, поэтому многие предприниматели задумываются о покупке.

Нормативное регулирование

Ипотека в России предоставляется на основании Федерального закона №102 от 16 июля 1998 года.

Его условия

Когда платежи за аренду помещения достигают суммы, которую предприниматель мог бы платить по кредиту, лучше обратиться в банк. Но заем на коммерческую недвижимость подразумевает наличие дополнительных требований.

Когда платежи за аренду помещения достигают суммы, которую предприниматель мог бы платить по кредиту, лучше обратиться в банк. Но заем на коммерческую недвижимость подразумевает наличие дополнительных требований.

Если говорить о статусе заемщика, то им может выступать:

- Индивидуальный предприниматель.

- Собственник компании.

- Руководитель (топ-менеджер и т.д.).

Кроме того, заемщик должен иметь статус гражданина РФ и соблюдать ограничения по возрасту (21–65 лет).

Преимущества и недостатки

Преимуществом коммерческого кредитования является возможность оформления отсрочки первого платежа. Многие кредиторы предоставляет такую отсрочку длительностью до полугода для того, чтобы предприниматель смог получить прибыль от использования объекта недвижимости.

К другим плюсам такого вида кредитования можно отнести:

- быстрое получение дополнительной недвижимости;

- отпадает необходимость ежемесячно оплачивать аренду помещения;

- возможность получения дохода от приобретенной недвижимости (многие сдают помещения в аренду до тех пор, пока не будет выплачен заем);

- не нужно изымать большую сумму из оборота компании (только на уплату первоначального взноса);

- перспектива расширения бизнеса.

Особые требования к объекту

Особые требования предъявляются к объекту коммерческой недвижимости:

- Площадь – не менее 150 кв. м.

- У объекта недвижимости не должно быть нескольких совладельцев и дополнительных обременений.

- Объект должен располагаться в том же регионе, где оформляется кредит.

- Недвижимость должна использоваться в качестве офисного или складского помещения, а также для осуществления производственных процессов и т. д.

У каждого банка есть свои дополнительные условия, но на практике заемщикам предлагают:

- Сумму до 200 млн. рублей.

- Максимальный срок кредитования – 15–20 лет.

- Процентная ставка – не более 12% (независимо от валюты).

- Размер первоначального взноса – до 30% от суммы.

Как получить кредит на коммерческую недвижимость

Оформление ипотеки на приобретение объекта коммерческой недвижимости начинается с того, что заемщик ищет подходящего кредитора. Но ему нужно не только изучать требований кредитных организаций, но подготавливать документы.

Что касается банков, то подобные ссуды предоставляют все крупные кредитные учреждения страны.

- К примеру, в Сбербанке кредит на коммерческую недвижимость предоставляется под 14, 7%, а максимальный размер займа составляет 600 тыс. рублей. Первоначальный платеж при этом составляет 20%.

- Небольшая ставка в Россельхозбанке (11%), но максимальная сумма кредитования не превышает 200 тыс. рублей.

Документация

Если заемщиком выступает ИП или владелец компании, то банку понадобятся следующие бумаги:

- копии личных документов (паспорта);

- копии бумаг, подтверждающих регистрацию брачного союза, рождение детей и т. д.;

- свидетельство о постановке на учет в налоговой службе;

- документы, содержащие сведения о банковских счетах ИП;

- информация о недвижимости;

- проект договора купли-продажи;

- результаты оценочной экспертизы;

- страховка объекта недвижимости.

Дополнительными документами являются:

- бумаги, подтверждающие регистрацию ИП или юридического лица;

- справки о доходах (наличии или отсутствии задолженностей по уплате налогов);

- выписка из ЕГРИП;

- лицензия (при необходимости).

Если кредит оформляет руководитель компании, то ему нужно предоставить:

- справку от работодателя;

- справку о заработной плате.

Процедура и этапы

Такая ипотека имеет существенные отличия от стандартной ипотеки. К примеру, сложность заключается в том, что приобретенную недвижимость нельзя предоставить банку в качестве залога до тех пор, пока право собственности не перешло к новому владельцу. Поэтому после оформления кредитного договора с банком происходит следующее:

- Заемщик и продавец оформляют договор купли-продажи.

- Покупатель передает аванс. Остаток суммы хранится в банковской ячейке, что подтверждается гарантийным письмом из банка.

- Покупатель регистрирует право собственности на объект недвижимости.

- Затем оформляет договор залога. На его основании объект недвижимости становится временной собственностью кредитора.

- После этого продавец получает остаток суммы.

Для заемщика и кредитора такая схема оформления и расчета достаточно удобная. Но продавец может отказаться ждать получения денег несколько месяцев. Поэтому можно использовать другую, более сложную процедуру:

- Покупатель передает продавцу авансовый платеж.

- Продавец обращается в банк, закладывает имущество и оформляет договор купли-продажи. После этого ему выплачивается вся сумма.

- Далее новый владелец лишь регистрирует свое право собственности.

Аналогичную процедуру передачи недвижимости в залог банка можно осуществить с использованием новой юридической фирмы:

- Для этого покупатель открывает на свое имя компанию. Объект недвижимости выступает собственностью фирмы.

- Затем в качестве юридического лица он передает имущество банку, получая взамен необходимую сумму.

- Фирма регистрируется на покупателя, который оставляет недвижимость в залоге.

- После выплаты кредита он оформляет недвижимость на себя.

Все эти способы законны, но подразумевают оформление дополнительных бумаг.

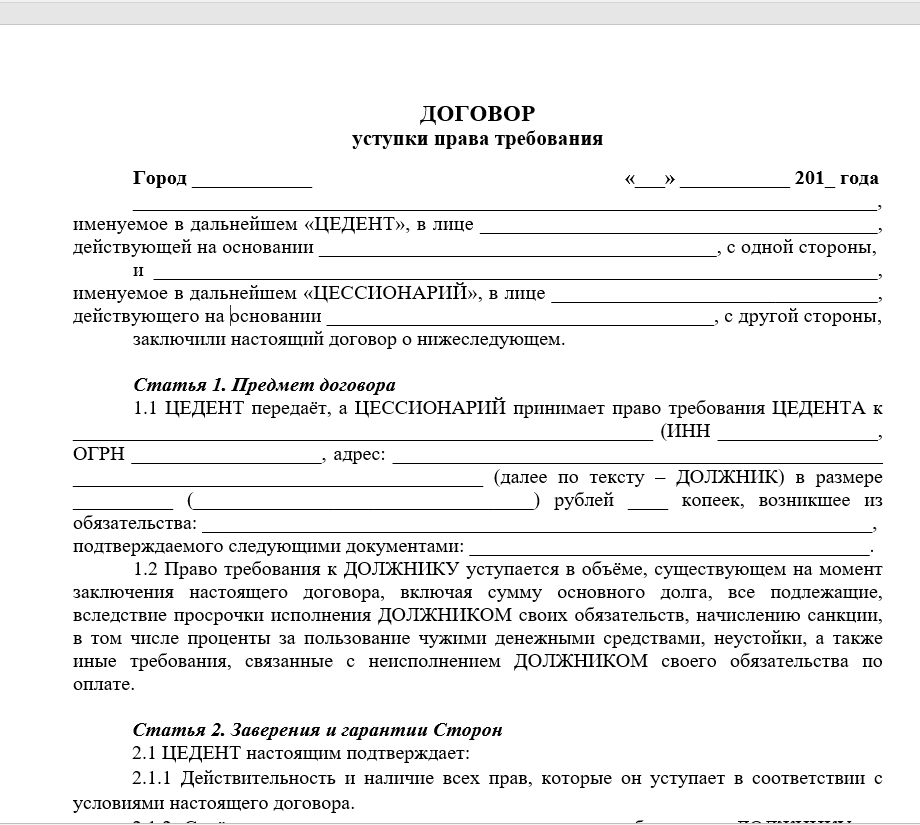

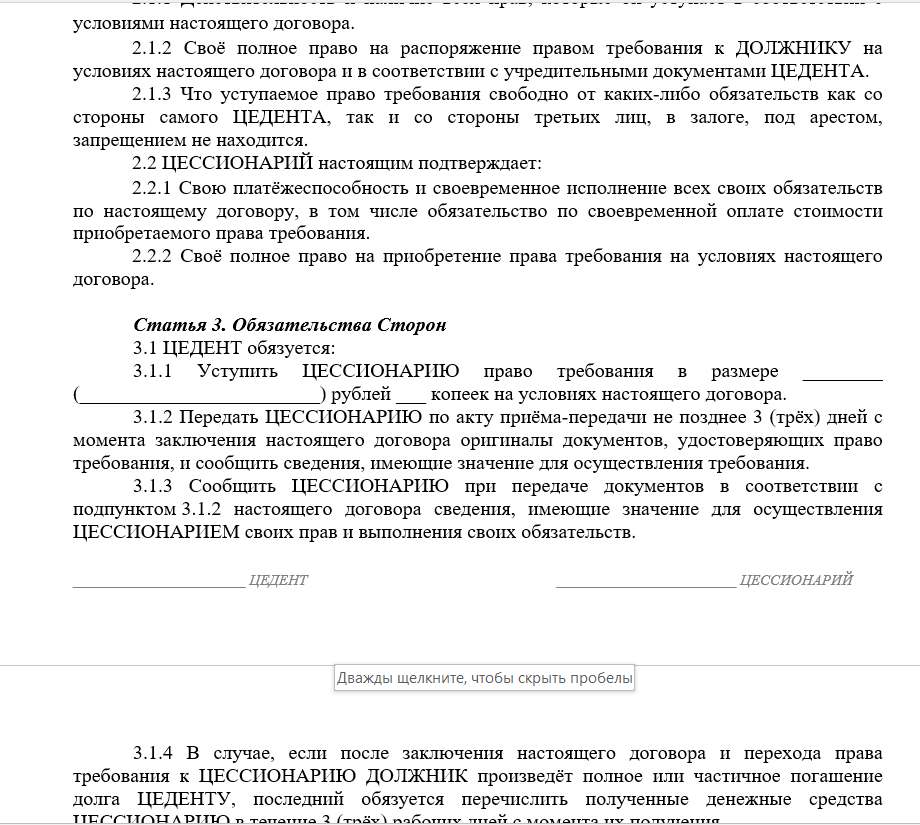

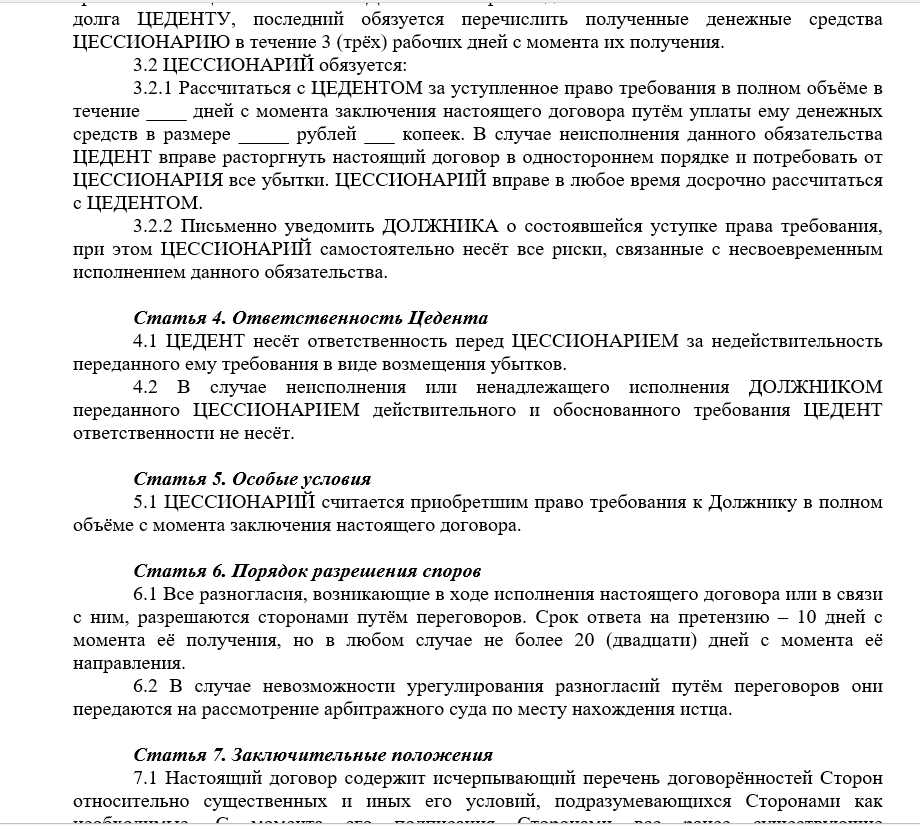

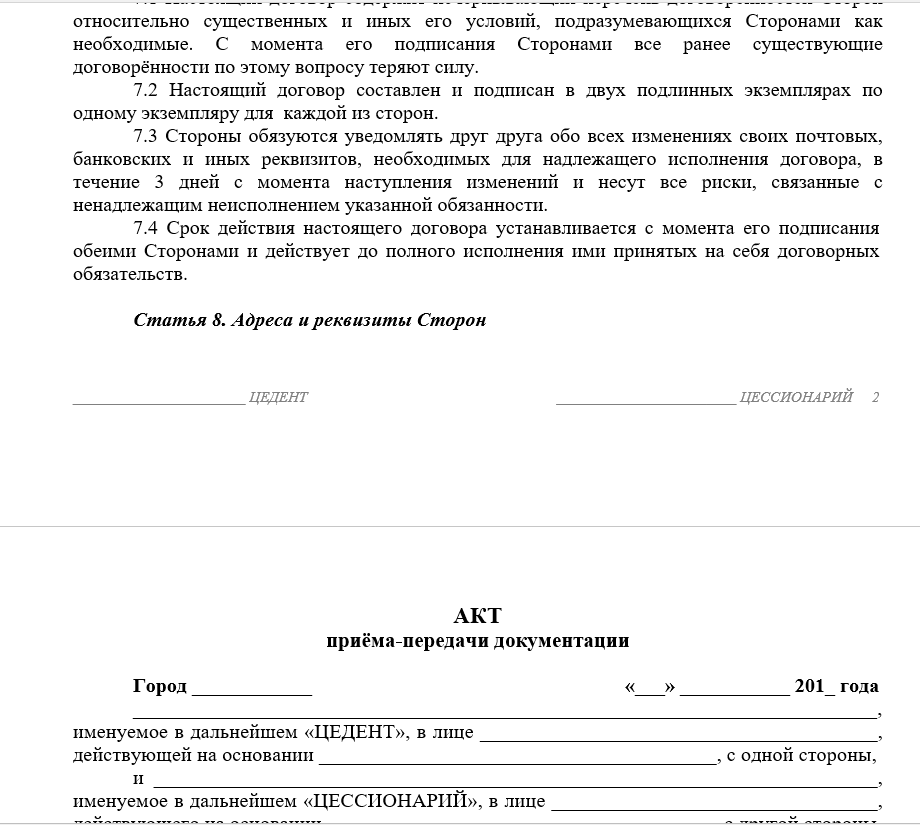

Скачать договор купли-продажи коммерческой недвижимости, находящаяся в ипотеке можно тут.

Образец договора купли-продажи коммерческой недвижимости, находящейся в ипотеке

Защита прав и последствия

Оформление кредитного договора всегда является риском для обеих сторон. Кредиторы не уверены, что заем будет выплачен, поэтому используют залоговое имущество. Но и сами заемщики нередко оказываются в положении, когда вторая сторона нарушает условия договора.

Банки делают это следующим образом:

- Вносят изменения в договор в одностороннем порядке.

- Повышают процентную ставку.

- Требуют досрочного погашения кредита.

Все это незаконно, если заемщик не согласен на изменения условий или досрочную выплату долга. Защищать свои права при необходимости нужно в суде, подав исковое заявление.

Оформление кредита для покупки коммерческой недвижимости является выгодным вариантом даже для крупных компаний. Для этого нужно найти выгодные условия и продавца, который готов подождать с переводом денег. Если сумма большая, лучше привлечь к процедуре опытного юриста.

Возможна ли покупка коммерческой недвижимости в кредит, расскажет видео ниже: