Цель заключения договора поручительства – дополнительное обеспечение выполнения обязательств заемщика перед кредитором. Если обязательство исполняет гарант, ему передаются все права займодавца.

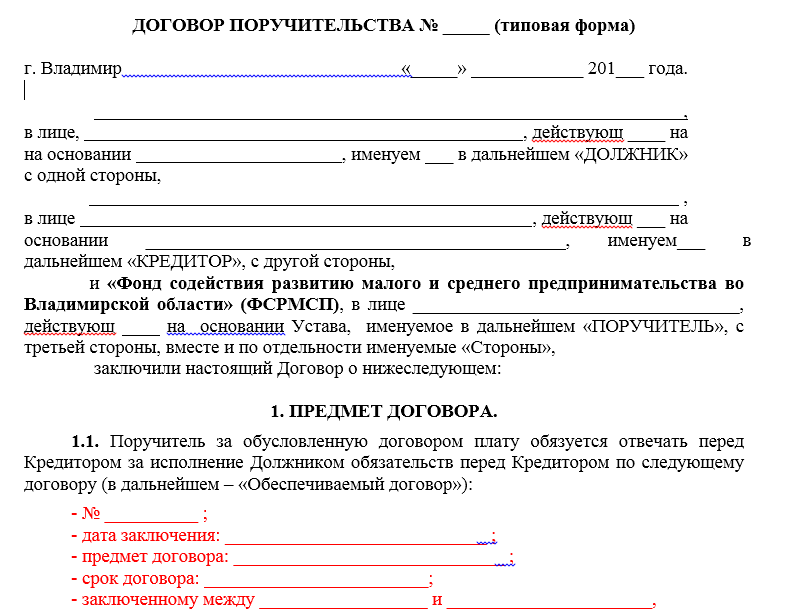

Основная особенность соглашений этого вида заключается в том, что они никогда не бывают самостоятельными, так как являются частью кредитного или ипотечного договора, сделки купли-продажи. Обязанности гаранта зависят от содержания основных соглашений. Договоры поручительства оформляются письменно как самостоятельные документы или являются условием, включенным в основное соглашение.

Несет ли ответственность поручитель по ДП

Если заемщик злоупотребляет своими обязанностями, их должен выполнить ручатель независимо от платежеспособности. Согласно ст. 363 Гражданского кодекса (ГК) поручатель ответственен перед кредитором с заемщиком солидарно (в таком же объеме), если в договоре не определен другой порядок. Однако ответственность гаранта может быть ограничена, если она субсидиарная или в договоре указана точная сумма, которую должна быть выплачена.

Традиционная сделка по поручительству двусторонняя, так как заключается между кредитором и гарантом и не зависит от согласия должника. С другой стороны, ручателя обычно ищет именно заемщик и заключает соглашение на предоставление гарантии.

Поручительство основано на договоре, поэтому отказаться от обязательства или изменить условия в одностороннем порядке нельзя. Договор (по закону) безвозмездный, односторонний и консенсуальный. На практике поручители могут получать вознаграждение от заемщика по сделке, относящейся к оказанию услуги. Односторонность выражается в обстоятельстве, согласно которому у кредитора есть только право требовать выполнения обязательства, у гаранта – обязанность исполнить его частично или полностью.

Поручителями могут быть частные и юридические лица (или несколько лиц). Совместные ручатели отвечают солидарно, если соглашением не предусмотрен другой порядок (ч. 3 ст. 363 ГК).

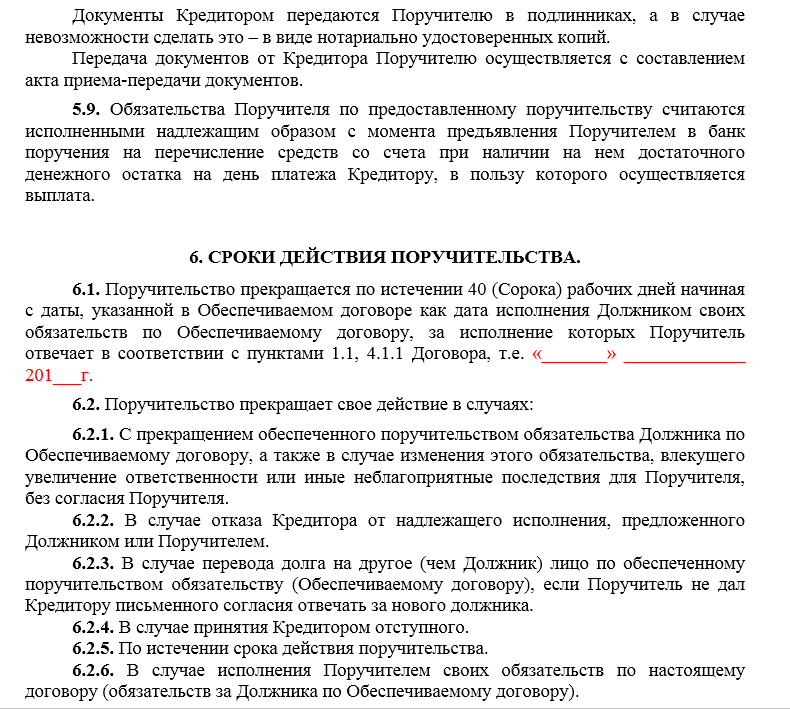

Ручательство прекращается, если:

- заемщик исполнил обязательство;

- текст основного соглашения меняется, возникают неблагоприятные условия для гаранта;

- долг переносится на лицо, за которое гарант не согласен отвечать;

- кредитор отказывается принять предложенное гарантом исполнение;

- кредитор не предъявил требований до истечения срока поручительства.

Виды ответственности по договорам поручительства

Поручитель может отвечать не только за должника. В соглашение можно включить пункт, содержащий определение ответственности за себя.

Поручитель может отвечать не только за должника. В соглашение можно включить пункт, содержащий определение ответственности за себя.

Чаще всего это проценты, начисленные при несвоевременной оплате. При неисполнении ручателем обязательства в добровольном порядке заимодавец может взыскать долг во внесудебном порядке или через суд.

Субсидиарная

Понятие и схема

Субсидиарная ответственность обязательно указывается в соглашении. Схема ее применения при неисполнении заемщиком обязательства:

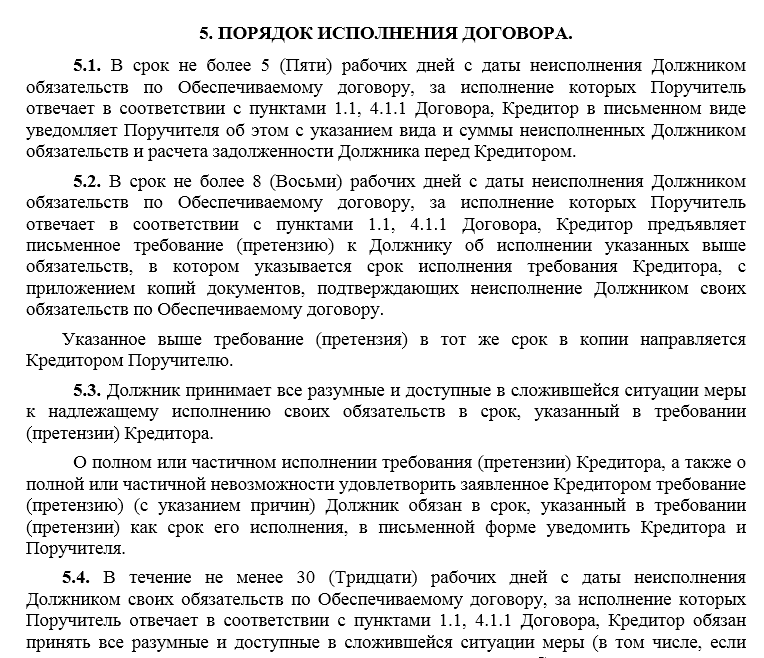

- предъявление займодавцем требования к заемщику;

- должник не отвечает или отказывается выполнить обязательство;

- кредитор требует исполнения от ручателя;

- гарант предупреждает о сложившейся ситуации заемщика;

- гарант исполняет условия соглашения и предъявляет иск должнику.

Кредитор не может требовать исполнения обязательства у поручителя, если существует возможность взыскать долг от основного заемщика или применить взаимозачет долгов (п. 2 ст. 399 ГК). Если после взаимозачета весь долг не покрывается и списать его невозможно, предъявляется требование к субсидиарному ручателю (п. 1 ст. 399 ГК).

Составление и срок действия

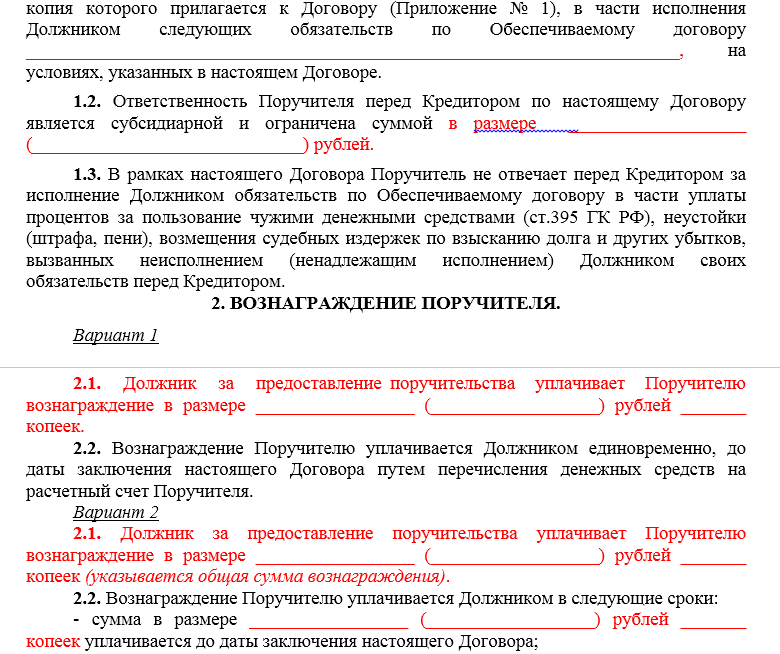

При составлении соглашения в разделе «Предмет договора» обязательно указывается, что ответственность субсидиарная, и определяется конкретная сумма, которую гарант должен выплатить. Дополнительно перечисляется, что ручатель не должен выплачивать проценты, неустойки, судебные издержки, пени, штрафы и другие убытки, возникшие по вине основного заемщика.

Срок действия тоже указывается в договоре, например, дни после числа, определенного как крайнее для исполнения обязательства должником. Могут определяться и другие условия, при которых прекращается поручительство:

- в случае выплаты долга заемщиком;

- при изменениях содержания основного договора;

- при принятии кредитором отступного и др.

Если срок поручительства документально не установлен, оно прекращается через 1 год после срока исполнения при условии, что кредитор не предъявил к гаранту иска. Если поручительство бессрочное или должно быть исполнено в момент требования, срок его действия 2 года (исчисляется, начиная от дня подписания соглашения).

Если договор с должником возмездный, поручитель может отказаться от поручительства в одностороннем порядке, если услуга не оплачена. Но и это условие должно быть обозначено в договоре поручения.

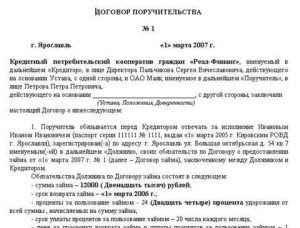

Пример-бланк ДП с такой ответственностью вы можете скачать здесь.

Договор поручительства с субсидиарной ответственностью (типовой образец)

Возражения и ответственность

Чтобы избежать ответственности, поручитель может использовать различные возражения:

- заявить и доказать, что основное соглашение недействительно;

- найти обстоятельства, не позволяющие предъявить иск (например, изменения содержания основного соглашения, неблагоприятные для гаранта) (п. 1 ст. 367 ГК);

- оспорить объем неустойки, предусмотренной для основного заемщика (ст. 333 ГК).

Солидарная

Солидарная ответственность наступает, если в соглашении нет иного указания. Это значит, что требования при неисполнении обязательства могут быть предъявлены отдельно к должнику и поручителю (поручителям) или ко всем одновременно в полном объеме или частично. В сумму долга по умолчанию включаются все убытки кредитора, которые связанны с невыполнением обязательств заемщиком, включая проценты, пени, неустойка, судебные издержки.

Поручитель полностью исполняет обязательство, если оно денежное. Исполнение в натуре на практике встречается редко, хотя законодательством допускается (п. 2 ст. 363 ГК). Кроме того, требование к гаранту предъявляется только в том случае, если объем обязательства не противоречит законодательным нормам (ст. 322 — 325 ГК).

После того, как поручитель вернул долг кредитору, он получает все документы и может востребовать издержки от заемщика (ст. 365 ГК РФ). Если заемщик вернул долг самостоятельно и не сообщил об этом гаранту, из-за чего тот выплатил такую же сумму кредитору, возможно взыскание средств (ст. 366 ГК РФ).

Скачать образец ДП с солидарной ответственностью можно здесь.

Типовой образец ДП с солидарной ответственностью

Другие типы

Поручительство может наступить так же в виде аваля или делькредере.

- Аваль – сделка, при которой авалист обязуется выплатить обозначенную на чеке или векселе сумму вместо лица, ранее обязанного к выплате. Аваль выражается словосочетанием «считать за аваль», обозначается на чеке, добавочном или отдельном листе, переводном векселе. Обязательно указание, за какое лицо он дается. Авалист обязан осуществить платеж даже в том случае, если вексель или чек оказывается недейственным. После оплаты авалист получает вытекающие из ценной бумаги права по отношению к лицу, за которое поручился, и его должникам.

- Делькредере – ручательство комиссионера или агента перед комитентом. Суть – обязательство возместить убытки, если не будет исполнен договор купли-продажи, заключенный с третьим лицом. Агенту (комиссионеру) за риск выплачивается вознаграждение. По сути делькредере является денежным обязательством, при его неисполнении приходится отвечать в соответствии с требованиями законодательства.

Предел ответственности

В законодательстве нет точного определения предела ответственности поручителя. Исходя из п. 2 ст. 363 поручитель отвечает с основным должником солидарно. С другой стороны не запрещается указывать в договоре ограничения. Например, гарант обязан оплатить основную сумму и проценты или только основную сумму. Это значит, что при рассмотрении дела в суде решение принимается, базируясь на содержание соглашения.

Вопрос полной и ограниченной ответственности рассмотрен многими судами. Часть судей руководствуется требованиями Информационного письма Президиума ВАС № 28. В п. 12 указано, что самостоятельно поручитель отвечает перед кредитором только в том случае, если это указано в соглашении. Эта установка соответствует ст. 421 ГК.

На практике встречается и другой подход. Некоторые судьи считают, что объем ответственности гаранта не может быть больше объема ответственности основного должника. Поэтому в договоре обязательно нужно указать, что сумма долга заемщика и поручителя должна быть одна и та же.

Перед тем, как подписать договор поручительства, необходимо получить максимальное количество информации о кредиторе и заемщике, тщательно изучить документ. Юридическому лицу желательно проконсультироваться у юриста. Эти мероприятия помогут снизить уровень риска. Ведь платить придется даже в том случае, если должник в статусе юридического лица будет реорганизован или должник-частное лицо умрет.

Прекращается ли поручительство в связи смертью поручителя? Об этом — в видео ниже: