При перемещении товаров через государственную границу взимается таможенная пошлина – вариант косвенных налогов. Уплата пошлины является обязательным и непременным условием ввоза или вывоза товара. Сбор выполняется в пользу государства и может быть нескольких видов.

Нормативное регулирование

Все процедуры, выполняемые при перемещении товаров через границу Таможенного Союза, регулируются главным нормативно-правовым актом – Таможенным Кодексом. Одной из таких процедур является взимание таможенных пошлин. ТК России описывает все виды сборов, их назначение, порядок взимания, исключения и прочее.

- Ст. 318 рассматривает все возможные виды пошлин: ввозные, вывозные, компенсационные, специальные и, конечно, фискальные и протекционистские.

- В 319 ст. ТК приводится порядок возникновения и прекращения обязанности по уплате сбора. Здесь же приводятся и исключения, когда налоги не уплачиваются. Такие случаи связаны с ситуациями, описанные в Налоговом Кодексе России.

- 320 ст. указывает на лица, ответственные за уплату пошлины. Как правило, таковым является декларант или представитель.

- 321 ст. вводит ограничения по общей допустимой сумме налога.

Собственно исчисление таможенных пошлин регулируют статьи 322–327.

- Ст. 322 указывает на объект обложения – перемещаемые товары. Основой для исчисления пошлины выступает их таможенная стоимость.

- Ст. 323 описывает процедуру заявления таможенной стоимости. Данные о стоимости указывает декларант. Таможенные органы обязаны контролировать и проверять заявленные сведения.

- Ст. 324 указывает, что исчисление пошлин производится декларантом самостоятельно, за исключением отдельных случаев. Выплата сбора возможна только в российских рублях.

- В ст. 325 предписывается для исчисления пошлины применять данные Таможенного тарифа и Налогового Кодекса РФ.

- Ст. 326 указывает при перерасчете иностранной валюты принять курс, устанавливаемый Центральным Банком России.

- Ст. 327 описывает необходимые мероприятия, выполняющиеся при незаконном перемещении товаров, неуплате налога, нарушении условий ввоза и прочих правонарушениях.

- Ст. 329 устанавливает сроки уплаты и ограничения.

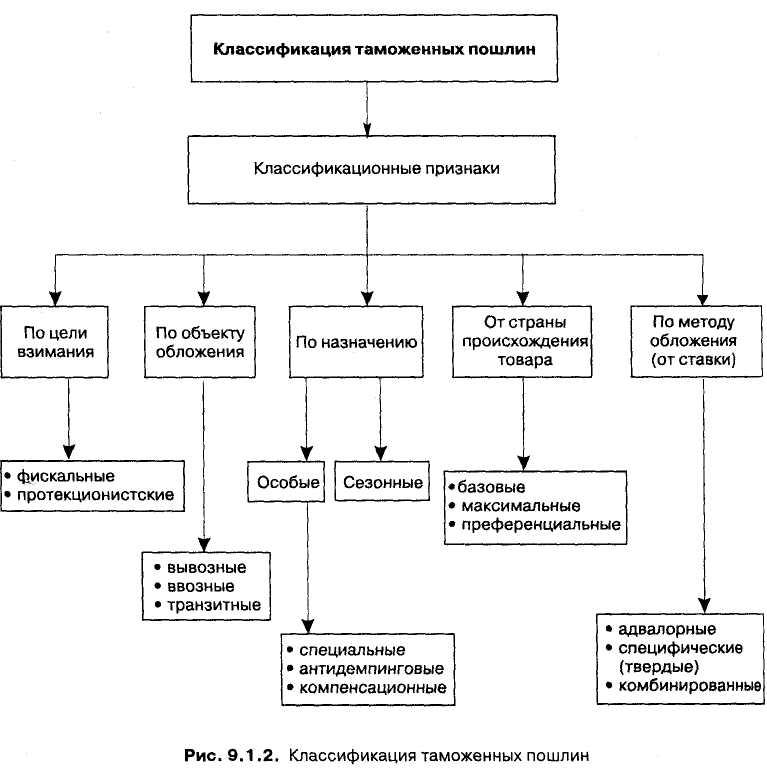

Классификация таможенных пошлин

Разбор понятий

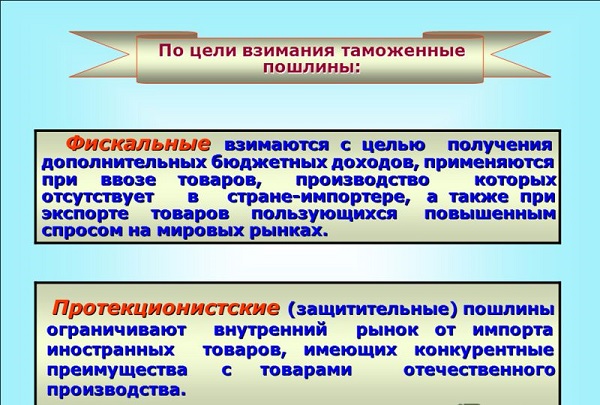

Таможенная пошлина – опосредованный налог, взимаемый в пользу государства при перемещении через границу товаров и транспортных средств. Существует множество видов таможенных платежей. По цели взимания все они делятся на 4 вида:

- фискальные – поступают только в государственный бюджет;

- протекционистские – выполняют своеобразную защитную функцию, предупреждая засилье иностранных товаров на внутреннем рынке;

- антидемпинговые – скорее, разновидность протекционистских, взимаются с тех импортных товаров, стоимость которых ниже стоимости собственных аналогов;

- преференциальные – льготные. Распространятся на определенные виды товаров, например, согласно договору.

Что такое фискальные таможенные пошлины

Фискальная пошлина – исторически самый старый вид таможенного обложения. Как правило, таким налогом облагаются товары, которое не производятся в стране – например, сигары, кофе, чай. Величина фискального сбора учитывается при расчете стоимости этого товара на внутреннем рынке страны для обложения налогом.

Фискальная функция – главная задача таможенных сборов, так как они составляют значительную часть бюджета – до 35%. В равной мере это относится как к импортным, так и экспортным пошлинам. По сравнению с другими сборами величина фискальной пошлины относительно невелика. В целом ряде случаев чисто фискальная пошлина со временем может трансформироваться в протекционистскую.

Что такое протекционистские и фискальные таможенные пошлины

Что такое протекционистские таможенные пошлины

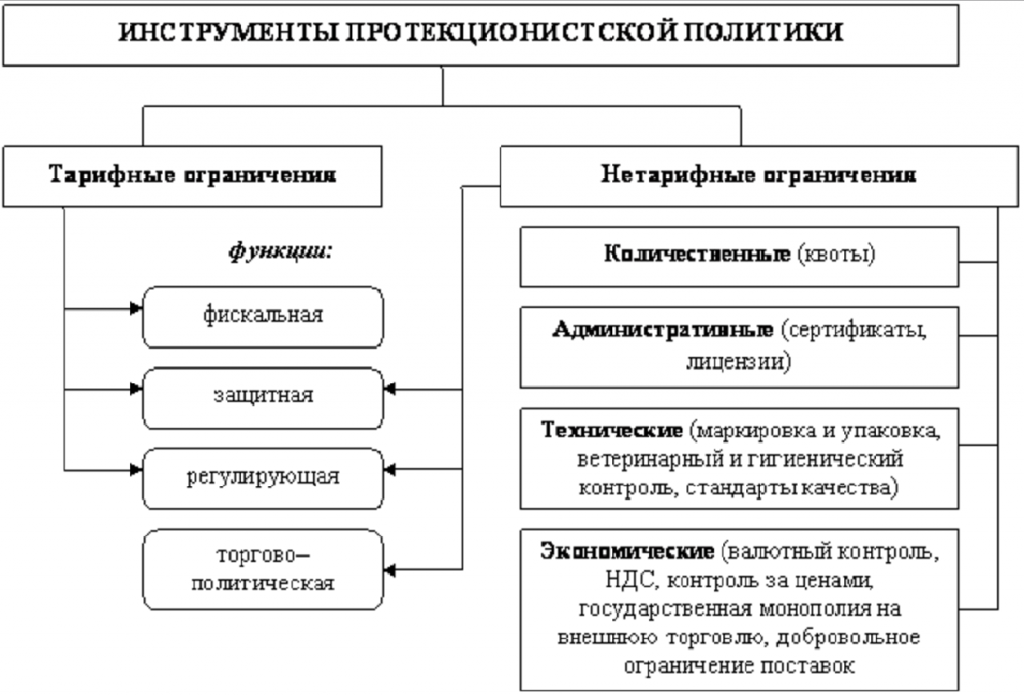

Под протекционизмом подразумевается государственная политика, направленная на защиту национальной экономики от зарубежной конкуренции. Протекционизм ограничивает ввоз определенных импортных товаров, составляющих конкуренцию отечественным, и обладающих более низкой стоимостью. В отдельных случаях вводится полный запрет.

Один из инструментов этой политики – протекционистские пошлины. По сути, это дополнительные сборы, которые государство вводит на некоторые импортные товары с тем, чтобы повысить их стоимость и сделать неконкурентоспособными на внутреннем рынке.

Различают 3 вида протекционизма:

- жесткий – предполагает высокий уровень таможенных платежей, дополнительные таможенные барьеры, затрудняющие ввоз товара;

- умеренный – более низкий уровень пошлины, простой порядок ввоза товаров;

- мягкий – собственно говоря, обратное явление. В этом случае вводят льготные пошлины для отдельных торговых представителей. Импортные товары, как правило, изначально не могут конкурировать с отечественными аналогами.

Антидемпинговая пошлина как разновидность протекционистской вводится в тех случаях, когда заявленная цена товара, ввозимая на территорию страны, ниже, чем стоимость этого товара на территории страны-производителя. Такой вариант может нанести существенный урон отечественному изготовителю. Чтобы не допустить этого, вводится антидемпинговые пошлины в том размере, в каком они компенсируют потери.

Антидемпинговая пошлина действует в течение не более 5 лет с момента введения. Если повторное антидемпинговое исследование приносит те же результаты, то новый срок действия исчисляется с момента пересмотра.

Политика протекционизма и либерализации в мировой торговле

Как они устанавливаются и применяются

Расчет таможенной пошлины обязан выполнить декларант. Исключение составляют товары, на которые не нужно подавать отдельной декларации, и ситуации, при которых требуется выплата дополнительного обеспечения. В таких случаях расчет производят таможенные органы.

Расчет платежа довольно сложен и включает несколько частей.

- Ввозная пошлина – ставка определяется в Едином таможенном тарифе Евразийского экономического союза. Применяется она к товарам, ввозимым из союза третьих стран. В зависимости от типа – адвалорные, специфические, комбинированные, ставки рассчитываются по разным формулам.

Государства, которые вместе с Российской Федерацией образуют зону свободной торговли, освобождаются от уплаты ввозной пошлины.

- Налог на добавленную стоимость – наиболее близкий к понятию фискальный. Выступает косвенным налогом и взимается в пользу государства.

- Акцизы – тоже являются вариантом фискального платежа и взимаются при ввозе товаров.

- Таможенные сборы – платеж, который требует таможенная служба, по сути, за свою работу: таможенные операции, сопровождение, выпуск товара и прочее.

Помимо базовых, действуют самые разные льготы, квоты и специальные ставки – антидемпинговые и протекционистские. Последние имеют временные рамки и периодически пересматриваются.

Собственно процедура расчета выполняется в несколько этапов.

- Сначала определяется метод расчета ввозной или вывозной пошлины. Для первой, например, действует такая формула: совокупная стоимость груза и доставки вместе с единым тарифом составляют основу для начисления НДС. В общий платеж входит полученная сумма, НДС и таможенный сбор, представляющий собой фиксированную ставку от таможенной стоимости.

- На основе кода товара в ВЭД и базовые ставок, пошлин, акциза, сборов и НДС, определяется сумма платежа.

- Затем учитывается действие особых ставок: протекционистских, антидемпинговых, специальных, сезонных, льготных и прочих.

- Полученная сумма платежа должна находиться в соответствии с существующей нормативной базой. Одна из обязанностей таможни – проверка документов, подтверждающих заявленную таможенную стоимость.

Фискальные таможенные пошлины – основной вид платежа, применяемый к ввозимым товарам, которые не производятся внутри страны. Протекционистские – специальные пошлины, назначаемые только по отношению к тем импортным товарам, которые составляют слишком большую конкуренцию отечественным аналогам. Оба вида пошлин являются инструментом государства по защите собственного производителя.

Это видео расскажет также и о видах таможенных пошлин: