Премия — это особое поощрение, стимулирующее рост производительности труда сотрудников предприятия. Она предоставляется не во всех случаях, порядок ее начисления индивидуален на каждом предприятии. Существует несколько видов премий: за трудовые заслуги и достижения, коллективная и индивидуальная, регулярная и разовая, за выслугу лет и пр.

Премия наряду с заработной платой является одной из составляющих оплаты труда и потому подлежит обязательному налогообложению. Мало того, она попадает и под страховые взносы. Однако, существует особый перечень премий, которые не облагаются налогами. Все эти вопросы утверждены законодательством и имеют нормативное регулирование.

Нормативное регулирование

Нормативное регулирование позволяет точно установить, какие премии подлежат налогообложению, а какие — нет. Каждая статья Российского Законодательства раскрывает конкретный вопрос по этой теме:

- Пункт 7 статья 217 НК РФ утверждает перечень премий, которые не подлежат налогообложению,

- Закон об обязательном страховании от 24. 07. 1998 г. №125-ФЗ и положение НК РФ гл. 34 регулируют вопросы налогообложения премий,

- Статьи 129 и 191 ТК РФ дают определение понятию «трудовая премия»,

- Пункты 6 и 1 статьи 208 НК РФ представляют перечень облагаемых и необлагаемых доходов,

- Часть 1 статья 7 ФЗ от 24. 07. 2009 №212-ФЗ регулирует вопрос начисления страховых взносов в фонды внебюджетные,

- Письмо ФНС от 07. 04. 2015 №БС-4-11/5756 и пункт 6 статьи 226 НК РФ регулируют вопросы сроков удержания средств с премии,

Регулируют вопрос признания премий в расходах следующие положения:

- Пункт 2 статья 255,

- Пункт 4 статья 272 НК РФ,

- Статья 346.16 НК РФ,

- Статья 264,

- П. 21 статья 270 НК РФ,

- ФНС от 01. 04. 2011 №КЕ-4-3/5165,

- Письма Минфина №03-03-06/1/606 от 22.09.2010 г.,

- Письмо Минфина №03-03-03/1/33167 от 09. 07. 2014 г.

Для грамотного отражения премии в расчетном листке опираются на следующие нормативные документы:

- Статья 136 ТК РФ,

- Приложение №1 и №3 к Приказу ФНС №ММВ-7-3/611 от 17. 11. 2010 года,

- Приложение №1 к Приказу ФНС №ММВ-7-11/387 от 10. 09. 2015 года.

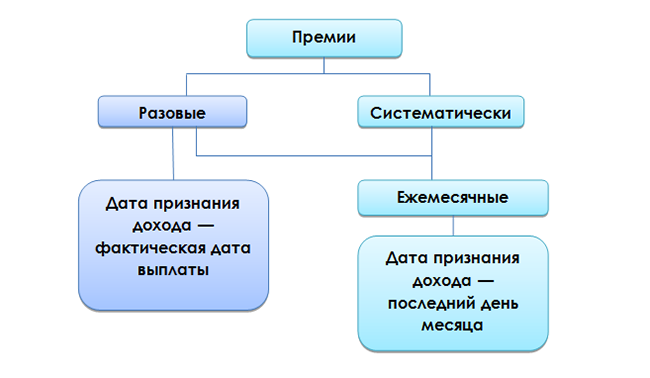

Дата признания дохода для налогообложения премий

Какими налогами облагается премия

Поскольку премия является доходом (источник выплаты премии роли в этом случае никакой не играет), то:

Это касается любой премии за редким исключением, перечень их утвержден Правительством Российской Федерации. Помимо этих основных выплат осуществляются удержания и по прочим пунктам:

- Страховые взносы в ПФС,

- Социальное страхование,

- Медицинское страхование.

Законом РФ регулируется величина всех взносов.

Какие ее виды не облагаются налогами

Некоторые виды поощрения не подлежат налогообложению. В тех случаях, когда премия выплачивается за исключительные заслуги и достижения в области науки, литературы, образования и искусства, она не подлежит налогообложению. Существует еще один момент — если премию оформить в качестве подарка к какому-либо знаменательному событию, то есть возможность избежать налогообложения. Здесь присутствует несколько нюансов:

- Сумма такой премии не должна превышать 4000 рублей,

- При оформлении такой премии необходимо заключить договор дарения с сотрудником, опираясь на положение ст. 574 ГК РФ.

Полезная информация по теме

Каждая премия отражается в 2-НДФЛ под соответствующим кодом:

- Премия, которая предусмотрена трудовым договором, отражается в справке под кодом 2002,

- Если премиальные являются денежным вознаграждением в совокупности с присвоением почетного звания, то в справке такая премия отражается также под кодом 2002,

- Если для выплаты премии используют особые фонды целевого финансирования, то такое вознаграждение отображается под кодом 2003,

- Остальные выплаты, такие, как «за выслугу лет» и пр. отражаются под единым кодом 2000.

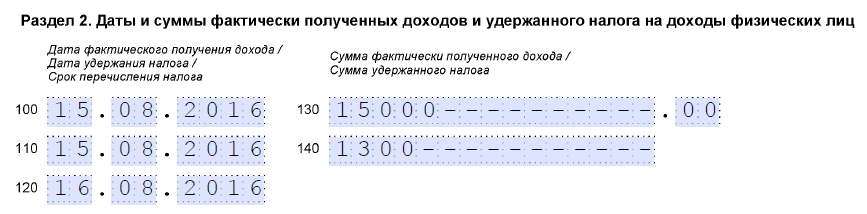

Отражение премий в расчете 6-НДФЛ

Как нужно учитывать в 2-НДФЛ разные виды премиальных выплат, расскажет это видео: