Важность процесса начисления премий нельзя преуменьшать. На него влияет много факторов, которые должны учитываться администрацией компании. Ведь правила премирования и его порядок должна разрабатывать каждая фирма самостоятельно, только основываясь на федеральных законах.

Нормативное регулирование

Основания для начисления для начисления премий, их обоснованность и порядок расчета описан в Трудовом кодексе, а именно в:

- 129-ой статье – ее соотношение с заработной платой (ее неотъемлемая часть).

- 191-ой статье – о том, что выплата премии не является обязательством руководителя.

- 135-ой статье – про порядок ее начисления.

- 193-ей статье – о том, в каких случаях премии могут лишить.

Кроме того, премиям посвящена и часть Налогового кодекса. А конкретнее:

- 255-ая статья с описанием правил налогообложения выплаченных премий.

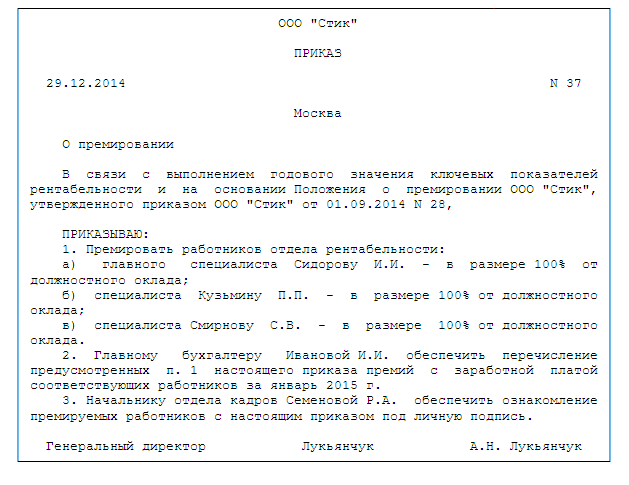

Образец приказа о назначении премии с ее обоснованием

Основания для премирования

Основания для получения премии условно можно разделить на два типа:

- Организационного характера.

- Личностные.

Первый пункт означает, что все аспекты, связанные с премированием в конкретной компании, должны быть отражены в ее внутренних нормативных документах. Это может быть один из следующих вариантов:

- Положение, регламентирующее оплату труда.

- Действующий коллективный договор.

- ТД между работниками и администрацией.

- Специальное положение о премировании.

Это надо для:

- Учета размера премиальных выплат при расчете средней зарплаты.

- Учета премий как расходов при исчислении налога на прибыль.

Личностные основания такие:

- Выполнение премиальных показателей.

- Перевыполнение объема своей работы.

- Отсутствие нарушений и взысканий за них.

- Приход на службу без опозданий.

- Безупречное выполнения обязанностей, закрепленных в ТД.

Обоснования

Правила и принципы

Выплата премии является не обязанностью работодателя, а его правом. Но обосновывать подобное решение все же надо. И вот почему.

Правильно оформленное обоснование позволит:

- Уменьшить налоговую базу налога на прибыль за счет увеличения вычитаемых расходов на величину прибыли.

- Избежать трений внутри коллектива на предмет обоснованности или необоснованности премирования.

Порядок безупречного обоснования премии выглядит так:

- Для доказательства ФНС факта производственного характера премий, порядок премирования оговаривается в ТД с работниками. Более простым вариантом является принятие специального положения о премировании в фирме. Или есть еще комплексный вариант – в ТД работников делать ссылку на премиальное положение.

- В каждом случае издавать приказы о выплатах по форме Т11, со ссылкой на локальные нормативы компании.

- Приказ издавать на основании документов, подтверждающих фактическое выполнение работником пунктов положения, необходимых для получения премии.

- Премию выдавать по отдельным платежным ведомостям.

Если компания будет придерживаться данных правил, то проблем с налоговиками по налогу на прибыль в данном контексте не будет.

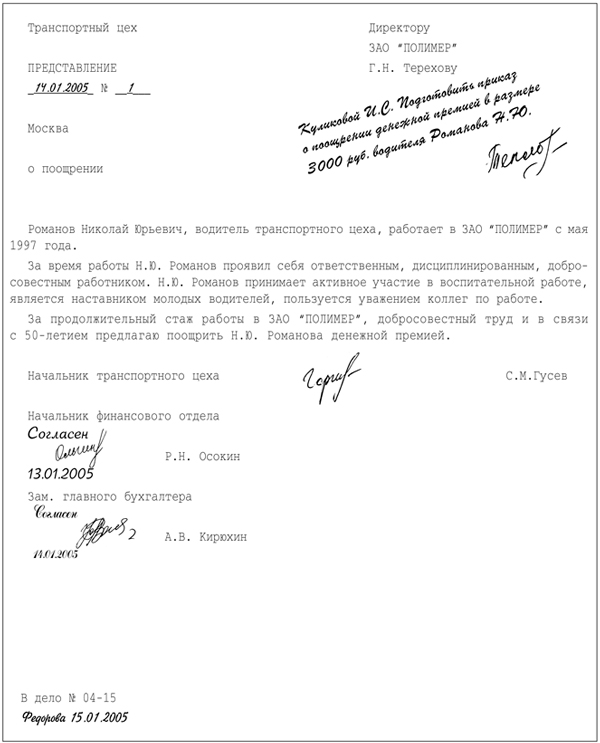

Представление о поощрении работника (образец)

Примеры

Важно придумывать правильные формулировки, обосновывающие выплату премий. Вот примеры:

- За качество выпущенной продукции и ее соответствие действующим стандартам.

- За перевыполнение планового задания на текущий месяц.

- За беспрерывный 10-ти летний стаж работы.

- За безусловное соблюдение трудовой дисциплины.

Или еще пример премирования работника за превышение плана:

- Начальник отдела пишет на имя руководителя предприятия представление на премирование своего сотрудника за перевыполнение плана продаж.

- Представление имеет следующую формулировку: в связи с тем, что сотрудник продал продукции компании на сумму, превышающую запланированную, прошу премировать его на сумму 10000 рублей за увеличение объема продаж, на основании положения о премировании компании. Обоснование – отчет работника о продажах.

- Руководитель компании проверяет информацию.

- Затем подписывает приказ о начислении премии (форма Т11).

- И это является основанием для уменьшения налоговой базы.

Размер и величина

Размер премии устанавливает сам работодатель, в зависимости от имеющегося в его распоряжении премиального фонда. Премия может выражаться в:

- Фиксированной сумме за достижение конкретного, ранее установленного показателя.

- В процентном выражении от тарифной части зарплаты за выполнение требований определенного критерия.

- Расчетом по установленному алгоритму зависимости от коллективных и индивидуальных показателей.

Так же не имеет ограничение и минимальный размер премии. Здесь правила такие:

- Минимум премии может быть ограничен положением о премировании фирмы.

- Если такого нет, то рекомендуется соотносить данный минимум с МРОТ.

Проводки по начислению премии работнику

Начисленная и выплаченная премия обязательно должна иметь отражение в бухгалтерском учете. И это сопровождается такими проводками:

Начисленная и выплаченная премия обязательно должна иметь отражение в бухгалтерском учете. И это сопровождается такими проводками:

- Дт40(26, 25, 44)/Кт70 – начисление в счет затрат.

- Дт90/Кт70 – в счет прочих расходов.

- Дт70/Кт68 – вычет НДФЛ.

- Дт70/Кт50 – премия выплачена.

- Дт40(26, 25, 44)/Кт69 – удержания ФСС.

Начисление премии в 1С Бухгалтерия 8 — тема этого видео: