Покупка жилья – это всегда затратное дело, особенно если оно сопровождается получением займа. Так как современный рынок финансовых услуг предлагает потребителю определенный выбор, то следует более детально изучить каждый вариант покупки недвижимости и сопоставить какой принесет больше выгоды.

Нормативное регулирование

Регулирование деятельности жилищного кооператива происходит на основании:

- ст. 116 ГК РФ «Потребительский кооператив»;

- р. 5 ЖК РФ «Жилищные и жилищно-строительные кооперативы»;

- ФЗ № 214 «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты РФ»

На основании указанных документов ЖК и ЖСК являются потребительскими кооперативами, которые вправе формировать граждане для удовлетворения собственных потребностей в жилых помещениях и прилегающих к ним нежилых площадей.

Ипотека регулируется ФЗ № 102 от 1998 года «Об ипотеке или залоге недвижимости», а также ФЗ № 214.

Разбор понятий

Ипотека – залог недвижимости, которая выступит в качестве обеспечения обязательств заемщика. В результате банк приобретает право на недвижимость в случае игнорирования заемщиком взятых на себя обязательств.

Ипотека – залог недвижимости, которая выступит в качестве обеспечения обязательств заемщика. В результате банк приобретает право на недвижимость в случае игнорирования заемщиком взятых на себя обязательств.

Выдается ипотека на период от нескольких месяцев до нескольких лет. Если предполагается приобретение недвижимости по договору ипотеки, то кредитование может длиться до нескольких десятков лет.

Залог может предоставляться в случае покупки недвижимого и движимого имущества, драгоценностей, оплаты лечения или обучения.

Жилищный кооператив – это объединение по интересам граждан, которые претендуют на один жилой объект недвижимости. Такие объединения бывают 2 видов:

- Строительный – пайщики своими силами вкладываются в бюджет строительства. После окончания строительства объект ликвидируется или преобразуется в орган управления недвижимостью. В данном случае пайщики самостоятельно определяют этапы, место и варианты строительства, но при этом они ответственные по всем рискам как застройщики.

- Накопительный – такие объединения не возводят дома самостоятельно, они копят капитал, за который приобретают уже готовые объекты. Пайщики такого кооператива уже после первого взноса вправе въезжать в избранное жилье прописываться там вместе с семьей и параллельно совершать текущие платежи.

Жилищный кооператив как альтернатива ипотеке — сравнение

У ипотеки и кооператива существуют как положительные, так и отрицательные стороны. Поэтому перед принятием окончательного решения необходимо сравнить пункты каждого:

| Жилищный кооператив | Ипотека |

|---|---|

| Более дешевый вариант процентная ставка по рублевому кредиту составляет 5 – 7% | В то время как по ипотеке она достигает 12% годовых |

| Небольшой первоначальный взнос в размере 10 000 – 20 000 рублей | По ипотеке необходимо внести не менее 15% от стоимости жилья |

| Минимальный пакет документов – ЖК не имеет право согласно законодательству требовать подтверждение доходов | По ипотеке необходимо собрать множество документов, предъявить в качестве доказательства обеспечение или оставить приобретаемое имущество в залоге, подтвердить свою платежеспособность и прочие нюансы |

| Возможность предоставить в качестве первоначального взноса жилищный сертификат или саму недвижимость | Только в денежном эквиваленте должен предоставляться первоначальный взнос |

| Ограниченный срок займа, для получения рассрочки на 15 лет, необходимо пере этим вносить средства в кооператив 10 лет | Кредитоваться можно до 30 лет |

| Более рискованное предприятие, кооператив может обанкротится в любой момент, при этом предъявить требования к организаторам невозможно. Положительное существование кооператива возможно только в условиях низкой инфляции | Банковское кредитование существует постоянно и имеет устойчивое положение |

| Длительный период ожидания жилья, пайщик может годами совершать взносы пока не получит доступ к метрам | При получении ипотеки после оформления документов можно моментально начинать пользоваться недвижимостью |

Условия вступления в жилищный кооператив

Что выбрать для себя

Выбор между рассмотренными двумя продуктами следует совершать с учетом своих интересов – что у будущего владельца имущества в приоритете. Если он остро нуждается в недвижимости и хочет получить как можно быстрее квадратные метры за любые деньги тогда лучше воспользоваться ипотекой. При ее получении после подписания договора с банком приобретатель сможет сразу въехать в квартиру, купленную, например, на вторичном рынке. Такое имущество готово к эксплуатации уже на начальных этапах пользования.

Кроме этого если покупатель имеет отношение к льготной категории граждан, например, молодая семья в которой один из ее членов не достиг 35 лет. Тогда появляется возможность воспользоваться субсидией от государства, например, для внесения первоначального взноса.

Если же покупателю жилье необходимо в перспективе и существует желание значительно сэкономить на переплатах, то лучше обратить внимание на жилищные кооперативы. В данном случае жилье будет доступно через несколько лет при стабильном положении объединения, но при этом переплата составит только 70% против 200% ипотеки.

Приминать решение стоит заинтересованному в жилье гражданину. Но только после детального изучения информации и определения приоритетов в достижении цели. Важно взвесить все за и против, изучить риски и последствия сотрудничества, только после этого можно принять окончательное решение.

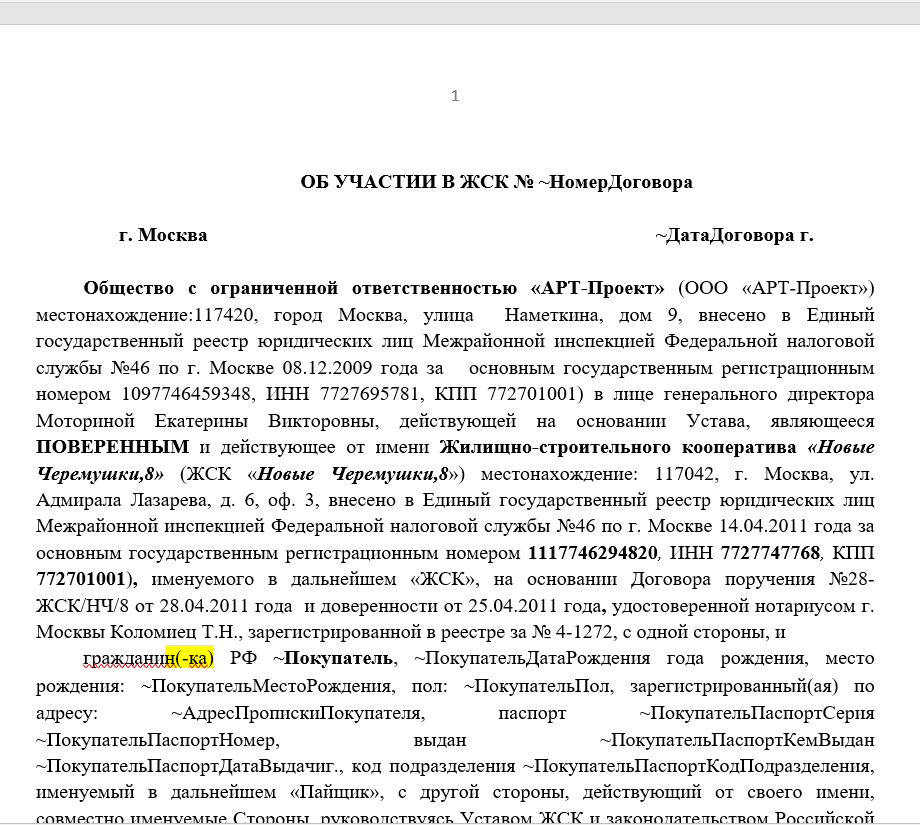

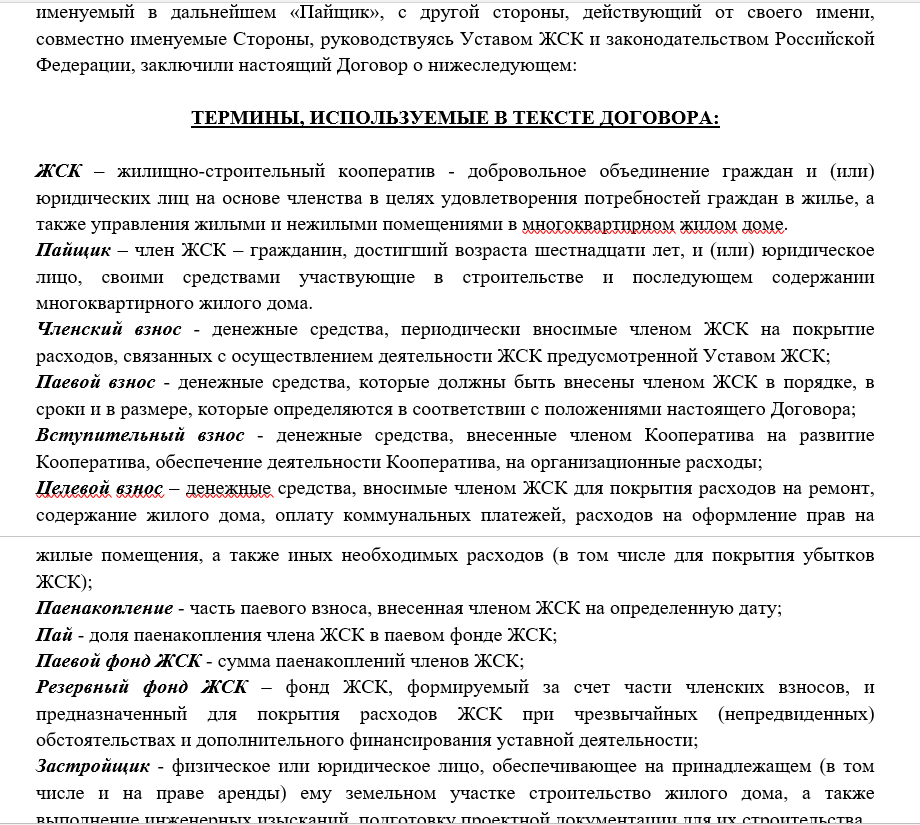

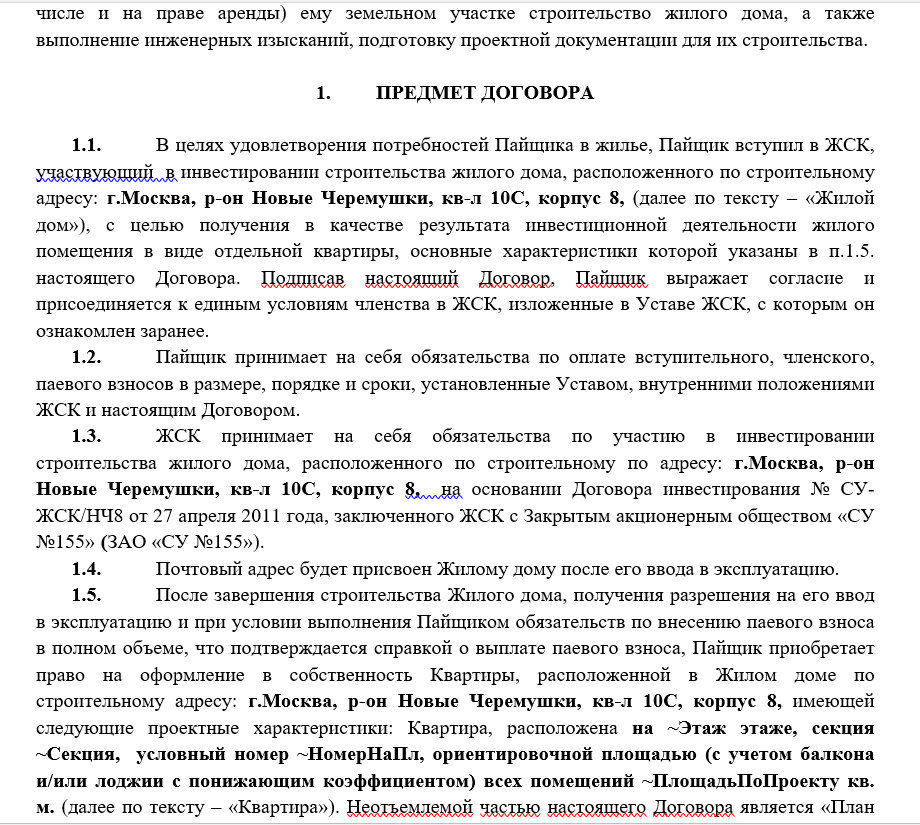

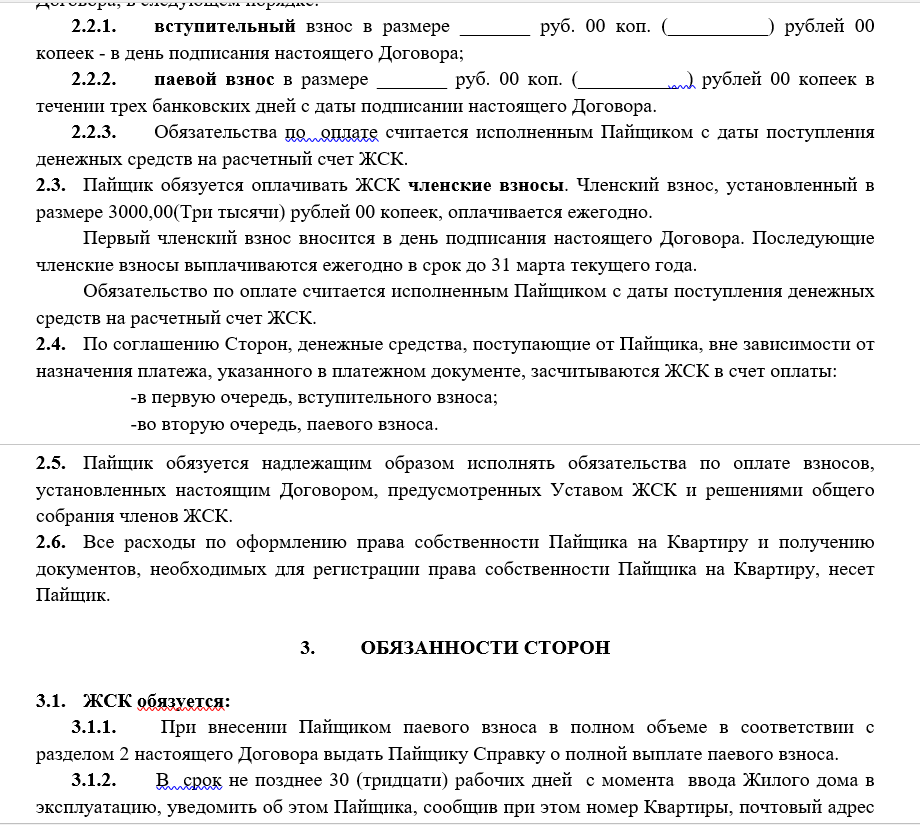

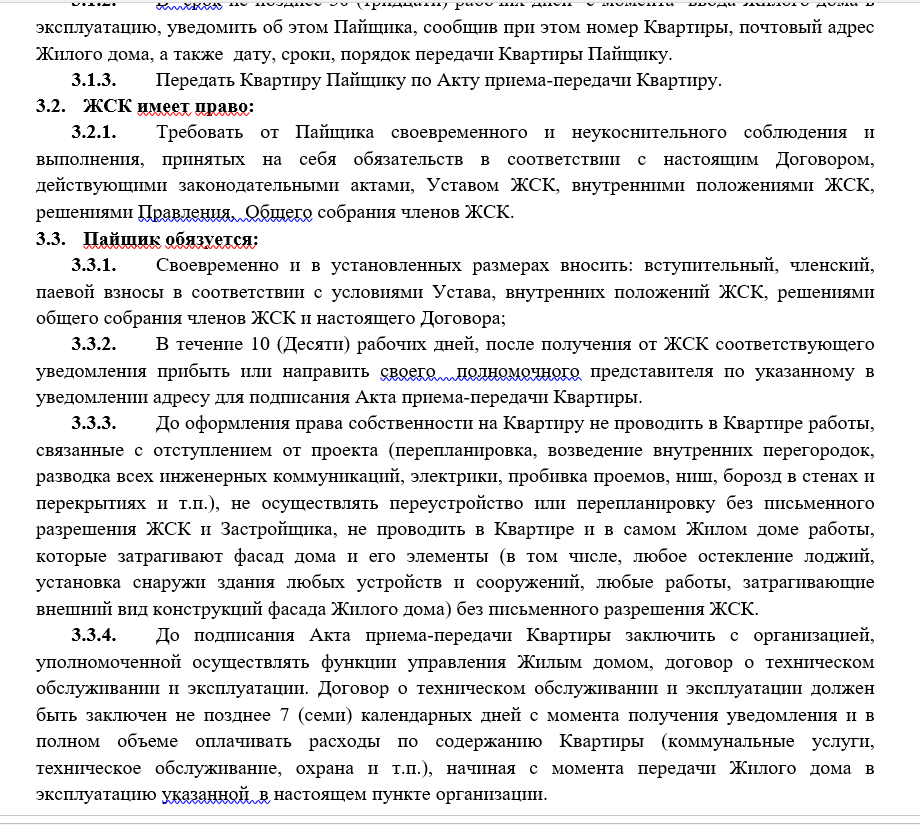

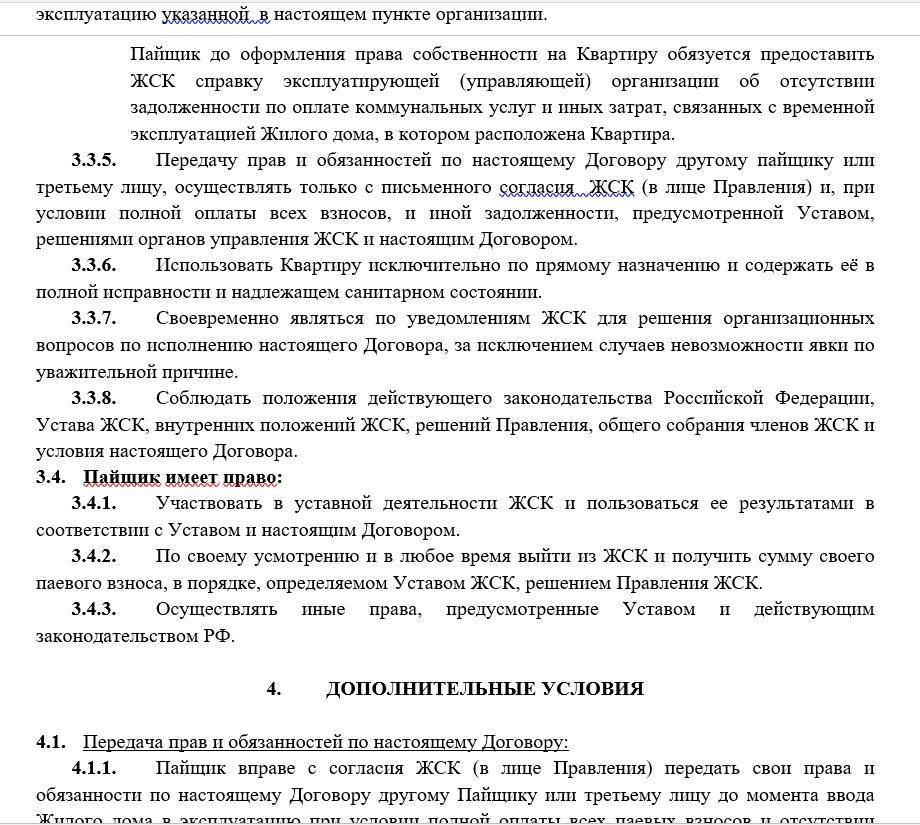

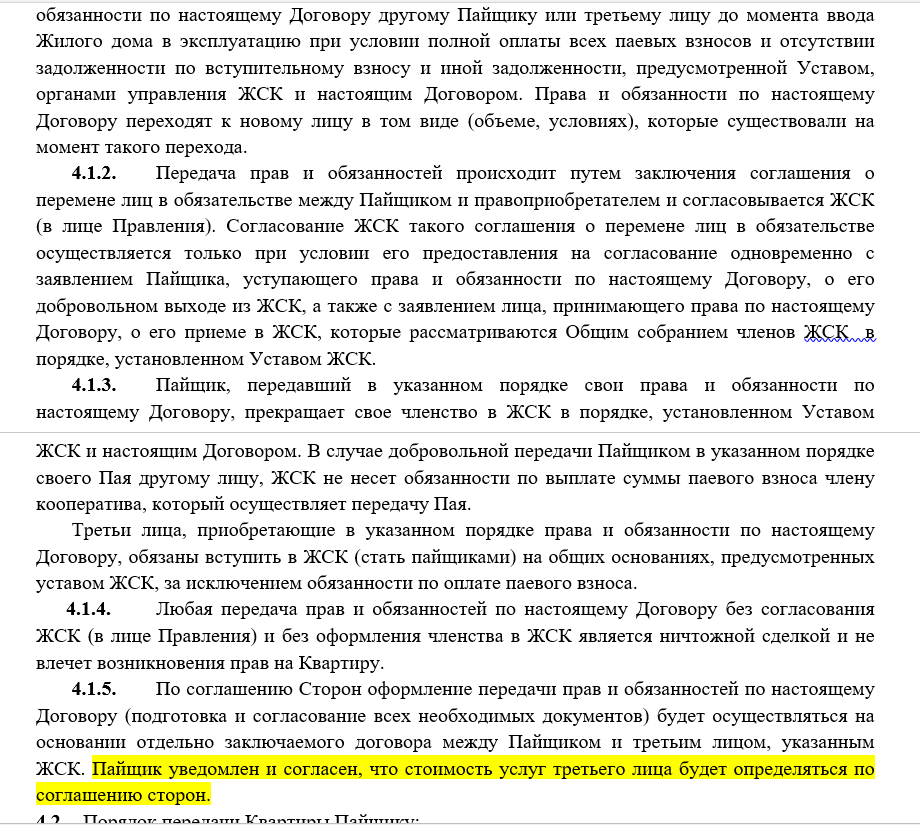

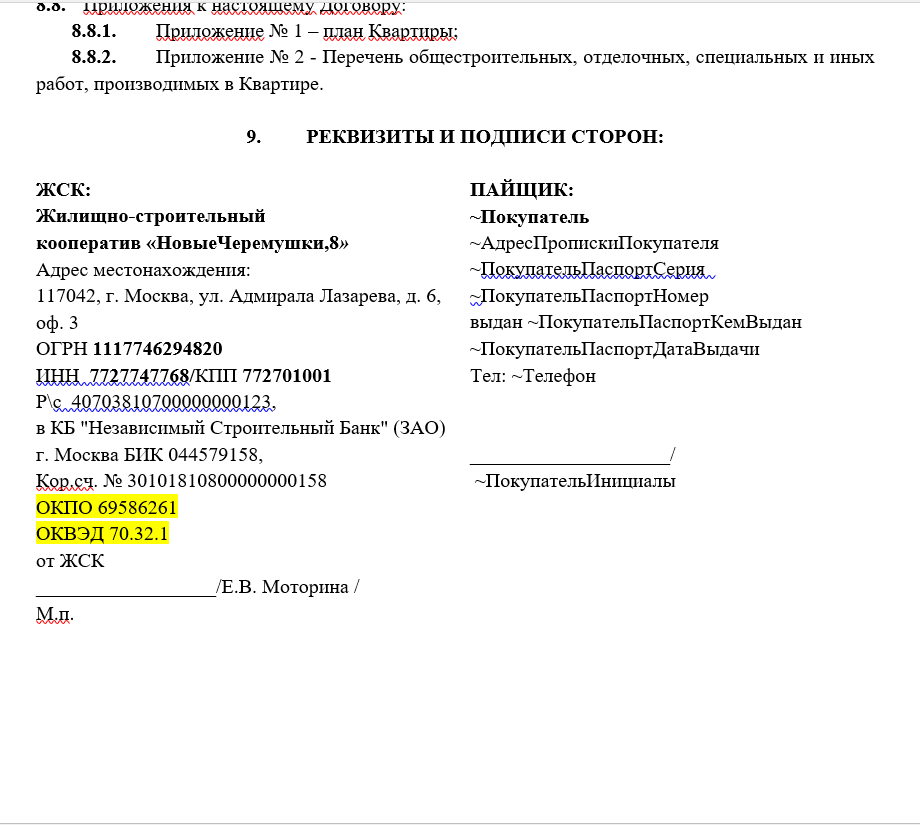

Пример договора ЖСК можно скачать здесь.

Образец договора ЖСК

Как купить квартиру через жилищный кооператив (альтернатива ипотеки), расскажет видео ниже: