Эта статья рассматривает структуру и назначение договора потребительского кредита, описывает его содержание и нюансы составления. Здесь также перечисляются возможные причины расторжения договора.

Нормативное регулирование

Договор потребительского кредита заключается между учреждением, предоставляющим займ, и физическим лицом, кредит берущим. Займ предоставляется не для использования в целях продвижения собственной организации, но для бытовых нужд.

В договоре описываются обязательства, которые берет на себя банк и обязательства заемщика по отношению к банку. Документ составляется в соответствии с нормами законодательства.

Условия договора потребительского кредита

Условия договора не предоставляют преимущества ни одной из сторон сделки. В документ могут вноситься индивидуальные условия, соответствующие данному конкретному случаю, или сделка заключается на общих условиях, не отличающихся от типовых.

Условия договора не предоставляют преимущества ни одной из сторон сделки. В документ могут вноситься индивидуальные условия, соответствующие данному конкретному случаю, или сделка заключается на общих условиях, не отличающихся от типовых.

Общие

Типовые условия используются при составлении ряда стандартных договоров по кредитованию. Общие условия могут быть применимы по отношению к любому клиенту банка, оформившему потребительский кредит. В общих условиях перечисляются:

- Данные банка или кредитной организации;

- Требования банка по отношению к лицу, оформляющему кредит;

- Нюансы процедуры утверждения физического лица в качестве кредитора;

- Разновидности предоставляемых кредитов;

- Валюты, которые доступны для выбора заемщику;

- Варианты исчисления и размеры ставок;

- Общая стоимость кредита;

- Сроки и способы внесения регулярных выплат;

- Наличие залога, виды и способы внесения обеспечения кредита;

- Санкции, применяющиеся к лицу, оформляющему кредит, в случае недобросовестного выполнения взятых на себя обязательств;

- При необходимости, возможность дополнительного оформления соглашений, добавочных договоров и т.д.;

- Вариабельность суммы возвращаемого долга (например, возможное увеличение или уменьшение возвращаемой суммы при изменении курса валют и т.д.);

- Возможность переоформления права требования долга по кредиту;

- Необходимость информирования клиентов о способе расходования полученных взаймы денег (при необходимости);

- Определение форс-мажорных обстоятельств, их срока, возможного течения и действия сторон, считающиеся правомерными или неправомерными при возникновении обстоятельств непреодолимой силы;

- Информация по урегулированию возможных конфликтов (как досудебных, так и в судебном порядке);

- Информация о необходимых дополнительных бумагах, требующих предоставления заемщиком.

Общие условия предоставляются заемщику или потенциальному заемщику бесплатно. Банк не вправе требовать оплаты за определение суммы предполагаемого кредита и ознакомление возможного клиента с условиями банка.

Индивидуальные

Индивидуальные условия требуют обсуждения с потенциальным клиентом. Индивидуальные условия в кредитном договоре имеют четко указанный в нормативах вид. Они предоставляются в виде таблицы, в которой банк не имеет права менять графы. Убирать графы нельзя. Допускается добавление элементов таблицы в конце, после заполнения указанных в нормативах полей. Если какое-то поле не может быть заполнено, элементы таблицы не убираются, в поле ставится прочерк.

Таблица состоит из треб столбцов:

- Порядковый номер

- Условие

- Содержание условия

К индивидуальным условиям относятся:

- Общая сумма получаемого кредита;

- Срок, через который сумма должна быть возвращена полностью, вместе с процентной ставкой;

- Валюта кредита и возможные операции с валютой;

- Процентная ставка;

- Возможность досрочных выплат и требующийся перерасчет;

- Цели выдачи кредита;

- Ответственность заемщика;

- Залог, предоставляемый заемщиком для получения кредита;

- Возможность переуступки права требования долга;

- Дополнительные опции, предоставляемые кредитором;

- Контактные данные заемщика.

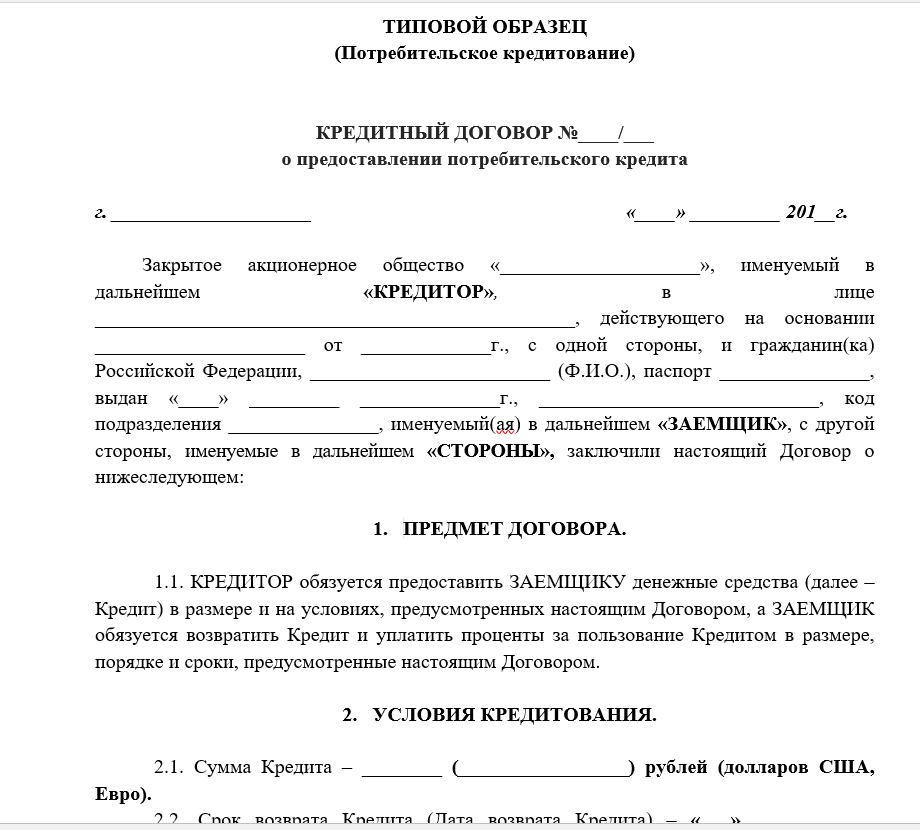

Как составить

Кредитный договор составляется в двух экземплярах, один из которых менеджер обязан выдать на руки заемщику. Пункты таблицы, относящиеся к индивидуальным условиям, заполняются в сотрудничестве с клиентом и проговариваются вслух. Необходимо убедиться, что клиент понимает сущность обсуждаемых элементов договора.

Бланк договора ПК скачайте тут.

Образец-шаблон кредитного договора потребительского кредита

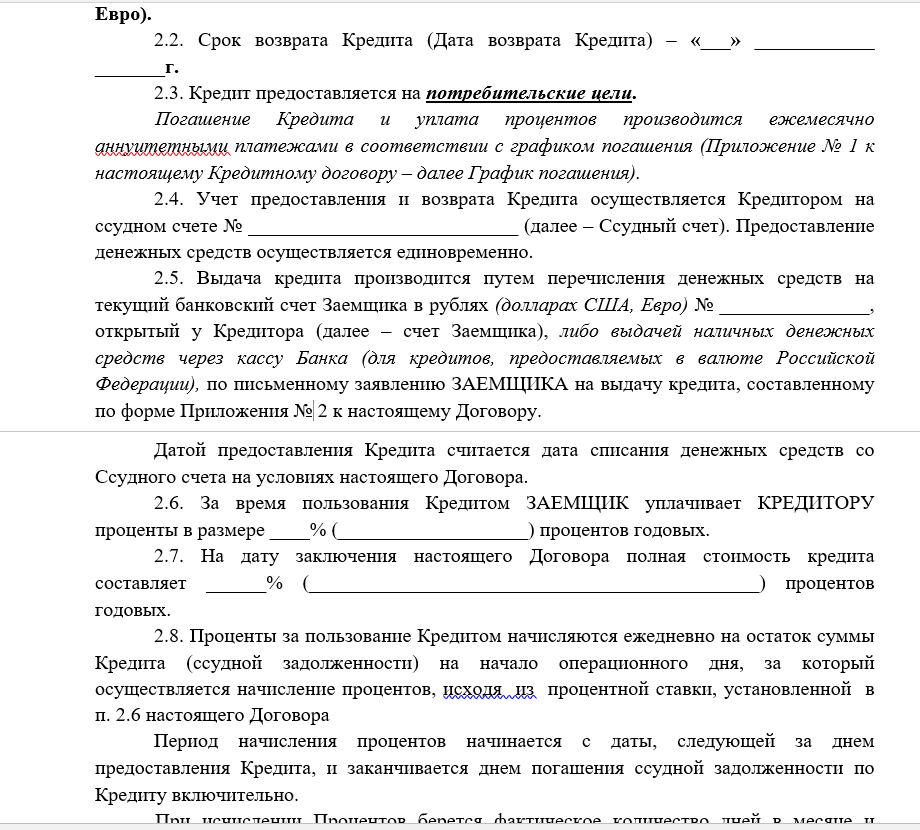

Проценты по договору и его исполнение

В соответствии с кредитным договором, клиент обязуется выплатить не только тело займа, но и некоторую часть этой суммы дополнительно. Проценты выплачиваются двумя путями:

- Процентная сумма приплюсовывается к телу займа, полученная сумма делится на количество месяцев, в течение которых клиент будет выплачивать кредит

- Сначала выплачивается тело займа, затем проценты по кредиту.

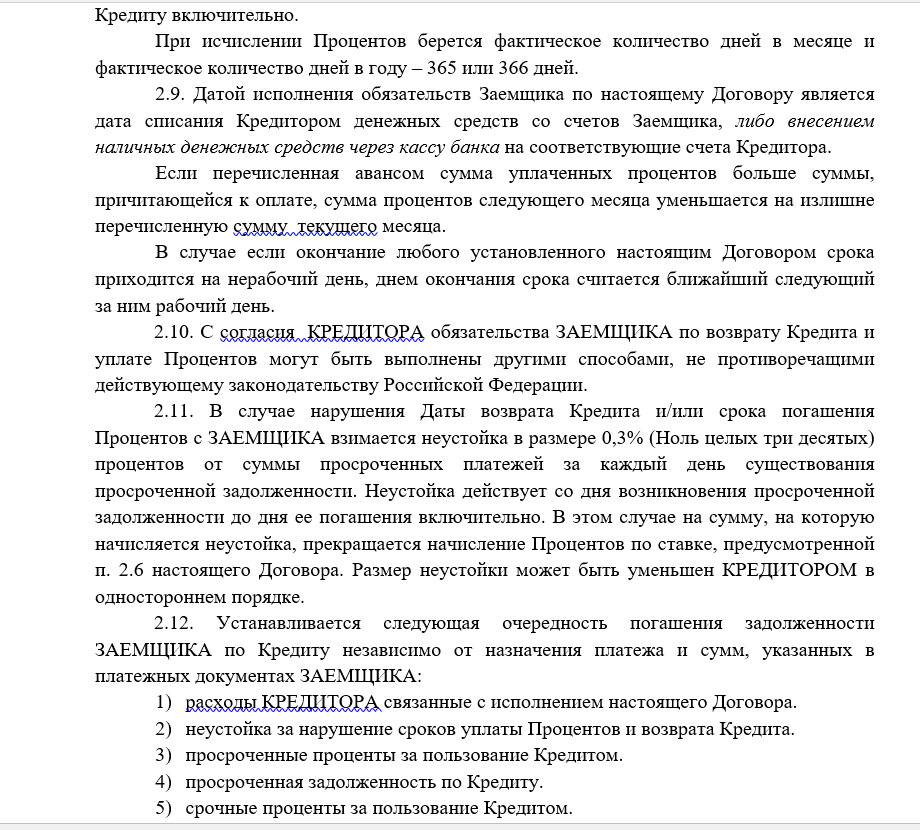

Просрочка регулярных выплат грозит начислением пени (дополнительных процентов) и применением штрафных санкций со стороны банка по отношению к кредитору.

Возможность отказа и расторжения

Отказ от подписанного кредитного договора возможен лишь в случае, когда клиент фактически не принял деньги. Получение денежной суммы наличными ли кредитной карты означает, что клиент берет на себя обязательства, указанные в настоящем договоре.

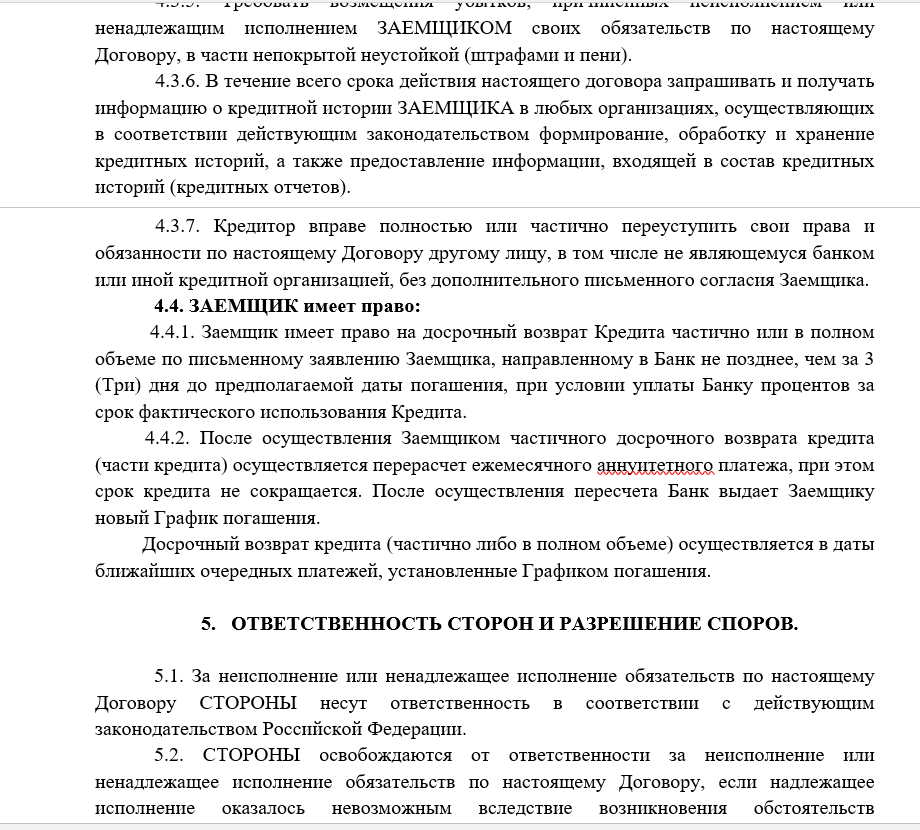

Если же денежные средства не перешли к заемщику, он может расторгнуть договор. Расторжение договора без согласия кредитора (если в договоре не указано обратное) может состояться в случае досрочного погашения кредита. Так, если выплатить кредит в течение двух недель после оформления, процентная сумма, отходящая банку, будет минимальной. Однако, необходимо уведомить организацию, выдавшую кредит, о желании досрочно вернуть деньги.

Отказаться от выполнения обязательств по договору безвозмездно при наличии должным образом оформленных бумаг невозможно. Если банк согласен с намерением клиента расторгнуть договор, можно заключить соглашение о прекращении действия кредитного договора, в котором указать, как именно пройдет процедура погашения займа, сроки выплат и проценты, которые заемщик обязан будет уплатить банку.

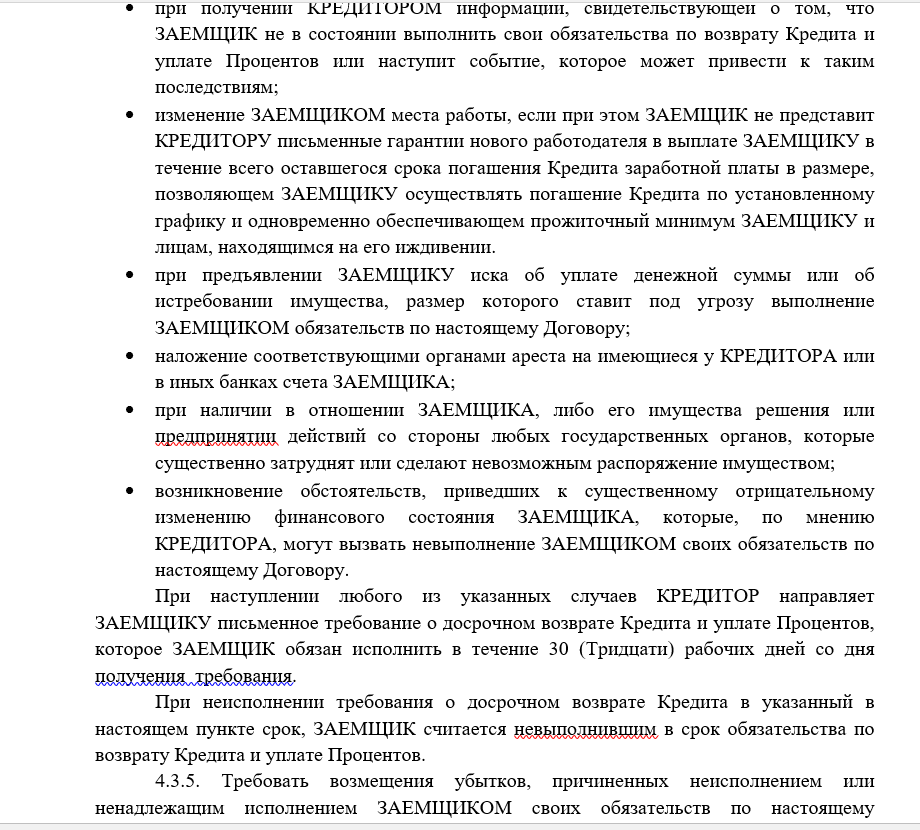

Расторжение кредитного договора возможно в случае нарушение банком или кредитной организацией оговоренных в договоре правил предоставления кредита (нарушены сроки предоставления денежных средств, без ведома клиента изменены условия договора и т.д.) При возникновении обстоятельств, при которых выплата кредита считается невозможной (потеря трудоспособности заемщиком, увольнение заемщика и т.д.), договор может быть расторгнут.

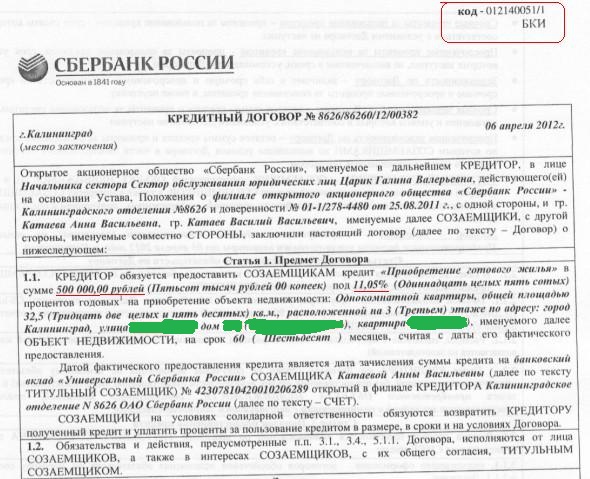

Пример договора потребительского кредита в Сбербанке

В этом видеоролике разбираются правила игры в договоре потребительского кредитования: