Возникают такие ситуации, что граждане других стран решают обосноваться в России и купить жильё в этой стране. На данный момент у них нет российского гражданства, но его отсутствие не мешает взять ипотечный кредит на приобретение квартиры.

Нормативное регулирование

Основной документ, на который ориентируются банки и клиенты при оформлении кредитных отношений – это Федеральный закон №102 от 16.07.1998. В документе не прописано запрета выдачи займа с целью покупки жилплощади иностранным гражданам.

Дадут ли ипотеку без гражданства РФ

Российские банки предлагают ипотечные кредиты на выходцам из других стран, и отсутствие российского гражданства их не останавливает. Правда, им нужны гарантии в добропорядочности потенциальных клиентов, поэтому они предъявляют к ним следующие требования:

Российские банки предлагают ипотечные кредиты на выходцам из других стран, и отсутствие российского гражданства их не останавливает. Правда, им нужны гарантии в добропорядочности потенциальных клиентов, поэтому они предъявляют к ним следующие требования:

- Их нахождение на территории России должно быть законным и документально подтверждённым в миграционной службе.

- Они должны быть временно или постоянно зарегистрированы по месту своего текущего проживания.

- У них должна быть регистрация в том же городе, где они планируют приобрести жильё на деньги, полученные по ипотечному кредиту. Допускается также вид на жительство.

Если потенциальный клиент соответствует всем этим требованиям, в глазах банка он приравнивается к российским заёмщикам, то есть к нему применяются те же условия выдачи кредита. Единственное отличие состоит в том, что некоторые банки отказываются предоставлять какие-либо льготы иностранным гражданам.

Ещё один параметр, на который банки обращают внимание – это кредитная история. Иностранцы, обладающие положительной кредитной историей, в выигрыше даже по сравнению с теми, кто берёт кредит впервые в жизни. Банк не может предугадать поведение нового заёмщика, поэтому относится к нему настороженно.

Как оформить

Этапы заключения ипотечного договора

Этапы заключения ипотечного договора с банком следующие:

- Поиск подходящего кредитора. Важно уточнить, предоставляет ли банк кредит иностранным гражданам, поскольку возможны и отказы.

- Личное посещение или беседа по телефону для ознакомления. Получение вживую или по электронной почте перечня документов, которые будущий заёмщик должен предоставить банку для подтверждения своей благонадёжности.

- Сбор и оформление документов. Пакет бумаг оформляется через миграционную службу. Важно собрать все необходимые справки и свидетельства, иначе банк ответит отказом.

- Подача заявки вместе с собранными доками.

- Ожидание решения банка. Финансовые организации изучают заявки и документы иностранных граждан 2-3 недели, проверяют человека по своим источникам, анализируют данные о нём и принимают окончательное решение).

- Заключение договора. Важно внимательно прочитать каждый его пункт, чтобы защитить свои права в дальнейшем.

- Внесение первого платежа за выбранную квартиру из собственных средств.

- Заключение сделки купли-продажи квартиры с её владельцем.

- Регистрация сделки.

- Перечисление банком оставшихся денежных средств продавцу.

С этого момента начинаются регулярные выплаты банку. Вместе с договором заёмщик получает график платежей и старается ему соответствовать.

Условия

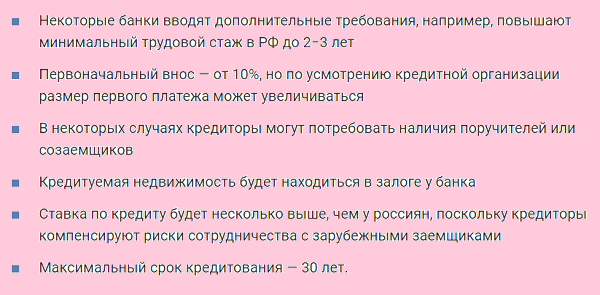

При оформлении иностранный гражданин должен подготовиться к следующим строгим условиям:

При оформлении иностранный гражданин должен подготовиться к следующим строгим условиям:

- повышенная процентная ставка;

- длительный стаж работы в России (чтобы иностранный гражданин получил ипотеку, требуется, чтобы он проработал в российском предприятии до 2 лет);

- привлечение поручителей, которые являются гражданами РФ (помимо поручителей банк может потребовать и созаёмщиков);

- внушительный объём первоначального взноса (в размере от 50%);

- заключение договора страхования жилья, а также жизни и здоровья).

Все эти условия нужны банку, чтобы защитить себя от крупных финансовых потерь, если заёмщик вдруг исчезнет с деньгами.

Документы

Чтобы удостовериться в благонадёжности клиента, банк требует следующие документы:

- паспорт с регистрацией;

- справка с места работы (интересна именно текущая, а не бывшая работа) с обозначением суммы заработка;

- документальное подтверждение официально разрешённого пребывания на территории РФ (виза, ВНЖ, миграционная карта);

- разрешение на трудоустройство.

Защита прав и последствия

Банки нуждаются в гарантиях, потому что хотят обезопасить себя от следующих рисков:

- Заёмщик покинет Россию и вернётся на родину, где его будет невозможно найти.

- Заёмщик оплатит кредит лишь частично, пока он будет находиться на территории Российской Федерации, но потом уедет, не доплатив до конца.

Финансовые организации осознают, с какими колоссальными издержками сопряжены процедуры по взысканию денежных средств у должника, особенно если его местонахождение неизвестно. Даже если банк имеет право выставить неоплаченную квартиру на торги и реализовать её, этот затяжной процесс требует дополнительные расходы.

- Квартира должника, реализованная на торгах, будет продана по цене ниже рыночной, и здесь банк тоже потеряет свою прибыль.

- Те банки, которые более лояльны относятся к клиентам и стремятся увеличить их количество, принимают иностранных граждан, но требуют с них гарантии в виде документов. Также потенциальные риски они вкладывают в завышенную процентную ставку.

Хотя по закону иностранные граждане ничем не отличаются от российских перед лицом банков, на самом деле к ним предъявляются более строгие требования. Банки хотят обезопасить себя от возможных рисков, поэтому они нуждаются в гарантиях, требуют многочисленные официальные бумаги и повышают процентную ставку.

К чему быть готовым иностранцу при оформлении ипотеки в РФ

Как купить иностранцу жильё в ипотеку, расскажет это видео: