Предприятие в процессе деятельности может нуждаться в дополнительных средствах, при отсутствии которых собственники прибегают к кредитованию. Чтобы снизить расходы в результате переплаты, они предлагают финансовому учреждению залог коммерческой недвижимости.

Нормативное регулирование

Кредитование с наличием залога регулируется следующими нормативными документами:

- ГК РФ, например, ст. 819;

- ФЗ РФ «Об ипотеке»;

- ФЗ № 214 от 2004 года «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты РФ»;

- ФЗ № 196 от 2004 года «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Несмотря, на то что в основе залога лежит жилая недвижимость, существуют законодательные нормы, обеспечивающие получение в залог акций, недвижимости предприятий и прочее имущество.

Когда такой залог примут

Для того чтобы используемая недвижимость принялась банком в качестве залога, нужно наличие ее соответствующей ликвидность. Поэтому следует для закладной использовать:

Для того чтобы используемая недвижимость принялась банком в качестве залога, нужно наличие ее соответствующей ликвидность. Поэтому следует для закладной использовать:

- офисное помещение – кабинеты, здания, офисы или бизнес-центры;

- индустриальные помещения – склады, цеха, помещения для хранения продукции;

- недвижимость, предназначенная для приема клиентов – торговые площади и фитнес-центры, магазины, гостиницы.

Обычно подобные ссуды берутся для:

- расширения деятельности;

- ремонта существующего помещения и его амортизации;

- приобретения дополнительной нежилой недвижимости;

- строительства нового объекта.

Предоставить кредит могут субъектам с различным статусом, начиная от активного участника экономического рынка до новичка или физического лица, при предоставлении плана развития будущего бизнеса.

Как оформить залог коммерческой недвижимости под кредит

В зависимости от статуса заемщика существуют определенные особенности кредитования:

- Физические лица – для них подобное кредитование является одним из способов начать собственно дело. Займ может представиться в качестве кредитной линии или единовременного платежа, от этого зависит размер процентной ставки. Также важно подтвердить собственную платежеспособность. Преимущества для гражданина в следующем:

- индивидуальный подход;

- самостоятельный выбор периода кредитования.

- Юридическое лицо – получение займа отражается в финансовой политике компании. При этом существует ряд преимуществ для представителей крупного и среднего бизнеса:

- повышенный размер займа в сравнении с предпринимателями;

- перевод суммы на карту или счет применяемые в коммерческих целях.

- ИП – перевод на личную карту, расчетный счет лица или выдача наличными. При этом предпринимателя может представлять доверенное лицо, главное подтвердить полномочия соответствующим документом.

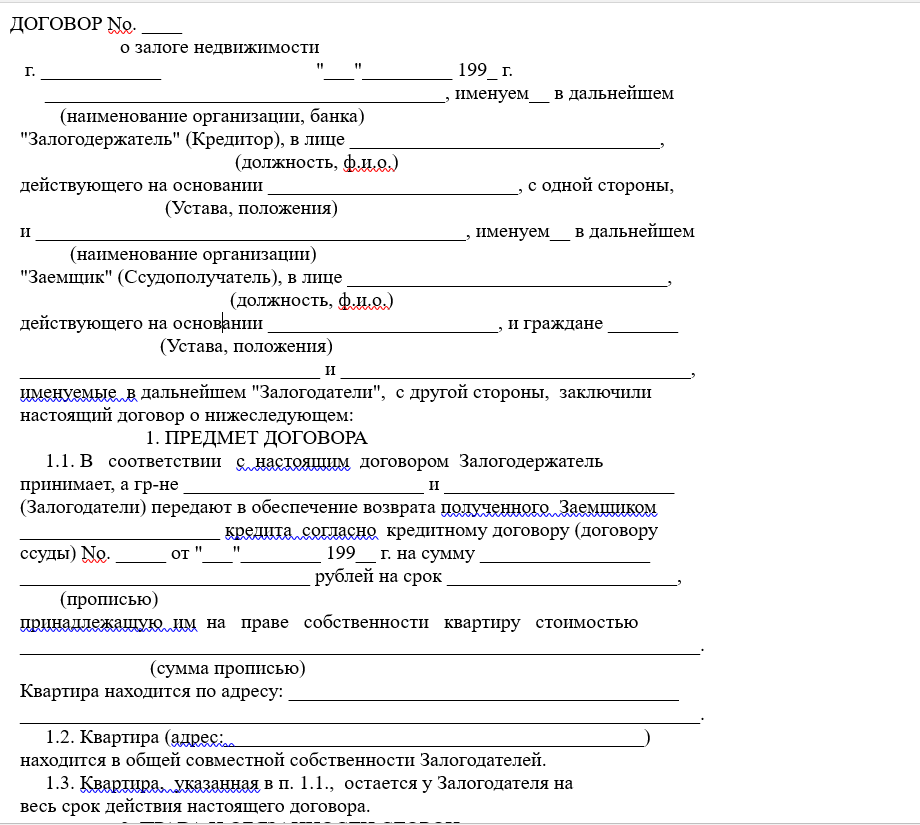

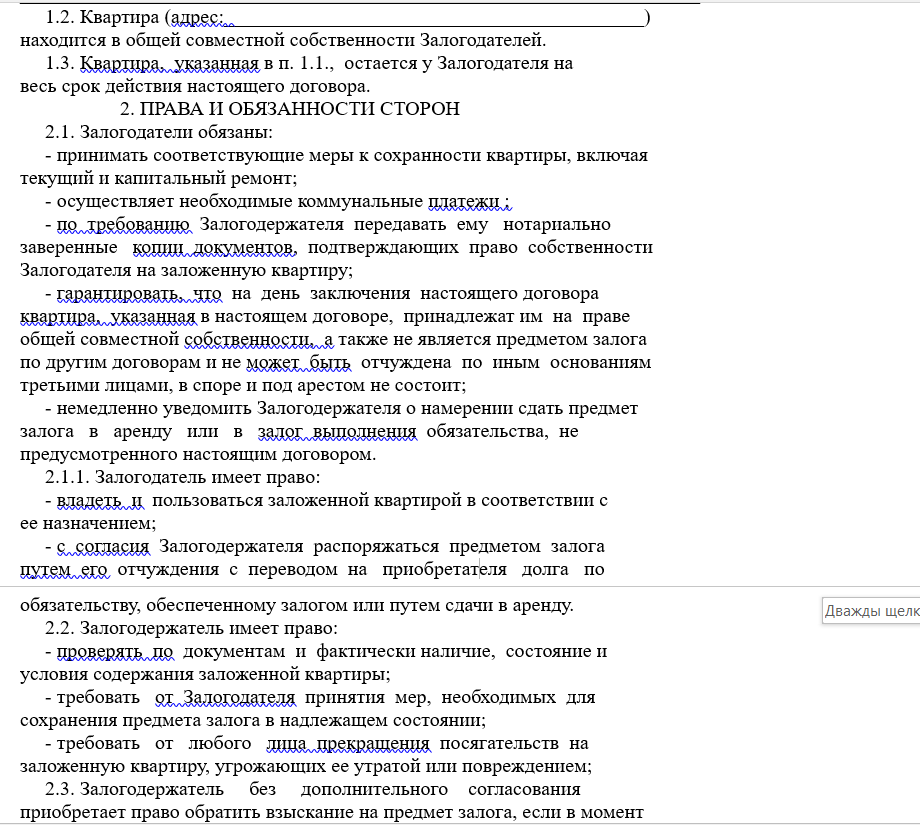

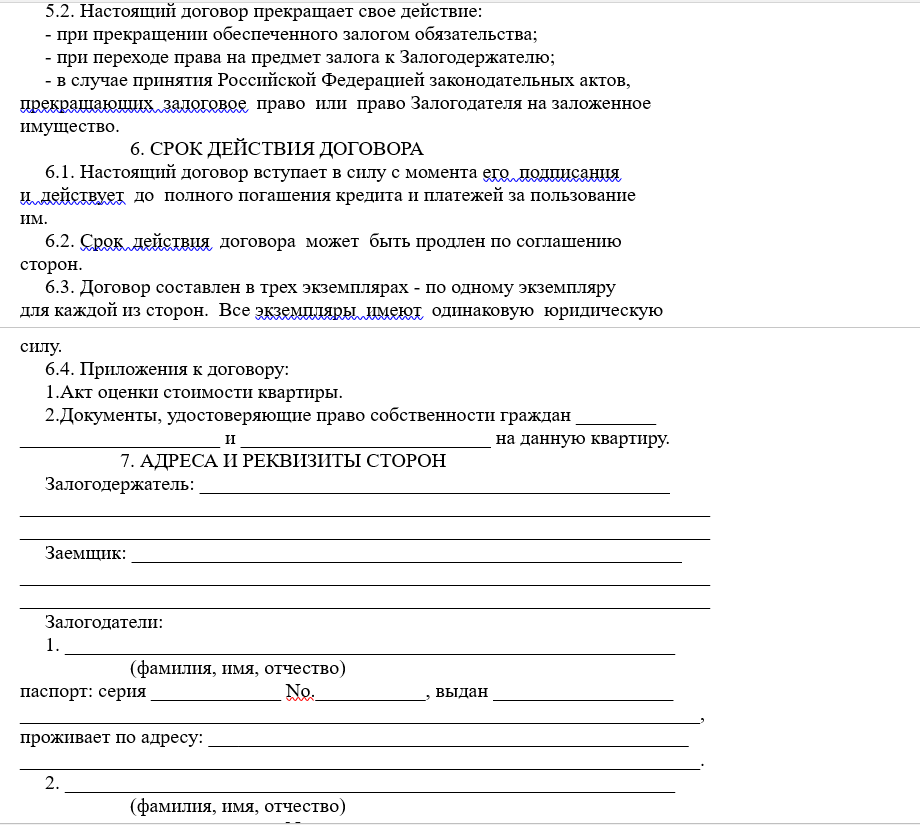

Бланк договора залога скачайте тут.

Образец договора залога недвижимости

Условия

В среднем условия кредитования от банка заключаются в таких пунктах:

- разделение клиентов по объемам выручки и масштаба бизнеса, от чего зависит максимальная сумма займа;

- рассмотрение заявки от 2 до 10 дней;

- наличие собственного бизнеса;

- заемщик является единоличным исполнительным органом или владельцем предприятия.

После согласования кредита клиент выбирает соответствующий продукт, если он остановиться на:

- кредитной линии, сможет в рамках установленного лимита брать у банка средства частями на решение глобальных проблем;

- кредитный продукт предусматривает стандартные условия получения – после подписания договора, пользователю выдаются средства в полном объеме одним платежом.

Чтобы оформление произошло при первом обращении

Чтобы оформление произошло при первом обращении без доработок, необходимо:

- предоставить заявление на кредитование, составленное по форме банка и пакет учредительных документов предприятия, а также финансовые отчетности, бумаги на залоговое имущество. Итоговый пакет документов, требуемый для подачи на кредит, определяет кредитор;

- далее банк рассмотрит заявление и озвучит свое решение;

- после чего проводится оценка собственности, предназначенной для залога независимым экспертом;

- инспектирование имущества на предмет его чистоты от обременений и прочих нюансов;

- составление и подписание договора о сотрудничестве на выгодных для обеих сторон условиях.

Защита прав и последствия

При составлении договора заемщик вправе все тщательно изучить на предмет отсутствия скрытых платежей и навязанных продуктов в качестве различных страхований. Важно: при наличии подобных продуктов банк обязан согласно нововведениям в законодательство, предоставить пользователю данные о дополнительной переплате.

При составлении договора заемщик вправе все тщательно изучить на предмет отсутствия скрытых платежей и навязанных продуктов в качестве различных страхований. Важно: при наличии подобных продуктов банк обязан согласно нововведениям в законодательство, предоставить пользователю данные о дополнительной переплате.

Если заемщика не ставят в известность, он вправе официально требовать от банка разъяснений. При игнорировании требований клиент вправе ходатайствовать о признании договора недействительным.

Получение займа под залог недвижимости предназначенной для деятельности предприятия является достаточно выгодным мероприятием, если бизнесу срочно требуются дополнительные вложения. Но при этом важно все взвесить, учесть ценность имущества, обеспечит ли подобный залог достойный займ. Кроме этого важно подойти с вниманием к составлению договора на отсутствие в нем подводных камней.

Видео ниже расскажет о том, зачем брать кредит под залог недвижимости: