Обретение собственного жилья – дело дорогое и нескорое. Кроме того многим это просто не по карману. Поэтому, для большинства, наиболее вероятным способом покупки квартиры в текущем периоде жизни является ипотека, хотя иногда можно справиться и без нее.

Общие сведения

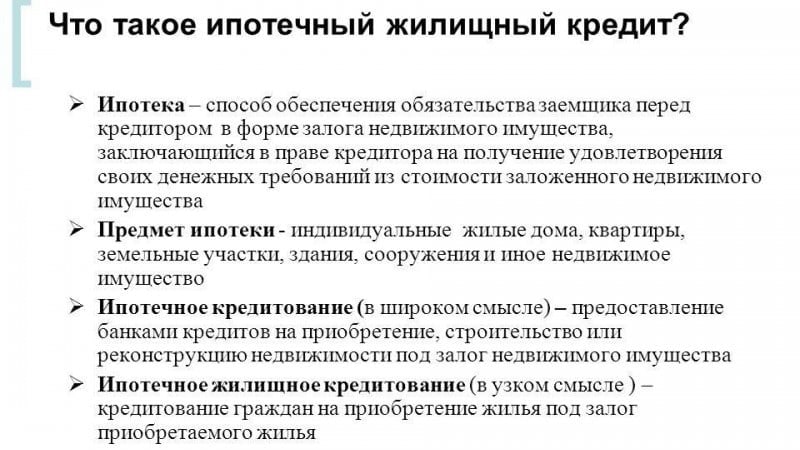

Форма кредитования под залог недвижимости называется ипотечной. В данном случае залог остается во владении его хозяина, но на определенных обязательствах. Он не может таким имуществом самостоятельно распоряжаться.

А в случае его несостоятельности по кредиту, имущество будет гарантией возврата долга. То есть оно переходит кредитору. Залогом при ипотеке может являться имеющаяся или приобретаемая недвижимость.

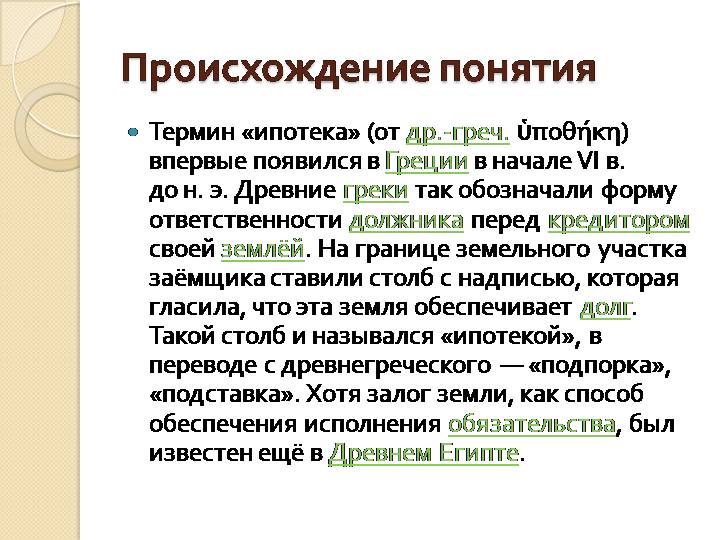

Происхождение понятия «ипотека»

Преимущества и недостатки

Это популярный вид кредитования, чему способствуют его видимые преимущества:

- Доступность для слоев населения со средним достатком, отказы в ипотеки достаточно редки для них.

- Возможность быстрой покупки жилья. Не надо копить средства на покупку, а достаточно заплатить первый взнос.

- Это выгодно. Аренда жилья обходится примерно так же, но в данном случае квартира – уже собственность. Плюс наличие льготных и социальных программ.

- Невысокие по сравнению с другими видами кредитов проценты.

Но при принятии такого решения следует учитывать и негативные стороны, которые тоже имеются. Это:

- Придется переплатить. И если срок ипотечного займа достаточно длительный, то сверх него можно выложить банку до 100% переплаты.

- Ограничения в правах распоряжаться имуществом до полного погашения займа.

- При задержках выплат и накоплении долга, появляются штрафы, пени и угроза лишиться квартиры.

- Жесткие требования к заемщику и необходимость подготовки большого комплекта документов.

Аренда и ипотека — плюсы и минусы

Нормативное регулирование

В РФ действуют различные нормативные акты, регулирующие взаимоотношения сторон при ипотечном кредитовании. Это:

- 102-ой ФЗ. Он полностью посвящен ипотеке и залогу недвижимости.

- 2872-1-ый ФЗ. Это закон о залоге.

- 23-я глава ГК. Со специальными нормами о залоге.

- 334-я статься ГК. С понятием залога.

- 122-ой ФЗ. О правилах регистрации государством сделок с недвижимостью.

Ипотечный жилищный кредит

Виды

Вид ипотеки зависит от:

- Залога.

- Объекта кредитования.

- Направленности.

- Вида платежей. Дифференцированная (равномерная) или аннуитетная (основной долг и проценты).

- Цели.

И выделить можно следующие ее виды:

- С залогом недвижимости, уже находящейся в собственности заемщика.

- Залог – приобретаемая квартира в новостройке.

- На покупку квартиры на вторичном рынке жилья с ее залогом.

- Социальная ипотека, включающая программы для молодой семьи, жилье для Российской семьи и региональные программы.

- С господдержкой. Это государственные субсидии, материнский капитал, военная ипотека. Сюда условно можно отнести и ипотеку от АИЖК.

- Валютная ипотека. То есть ссуда выдается в валюте. Текущее состояние экономики делает ее опасной для тех, кто имеет доходы в рублях. Так как стоимость долга в их случае будет постоянно расти.

- Нецелевая ипотека. Залог недвижимости под любые цели.

- Обратная ипотека. Это когда пенсионер отдает в банку в залог свою квартиру, и получает за это согласованные в договоре платежи, а после его смерти банк покрывает свои расходы за счет продажи этой квартиры. Для пенсионеров ипотека возможна и в обычном виде.

- Вторая и последующая. Ипотека может быть открыта одним субъектом на несколько объектов недвижимости.

Виды ипотеки

Отличия от других кредитов

Ипотека отличается от других потребительских кредитов вот чем:

- Меньшей ставкой.

- Большим сроком.

- Необходимостью дополнительных страховок.

- Отсутствием поручительства, но необходимостью залога.

- Большим объемом необходимых для оформления сделки документов.

- Длительностью оформления.

При более сложном оформлении для покупки недвижимости это более выгодный вариант.

Но квартиру можно купить и без ипотеки:

- С помощью потребительского кредита.

- Вложив материнский капитал.

- Посредством вступления в кооператив.

- Обратиться за помощью к работодателю или накопить.

На ипотеку можно оформить налоговый вычет, если, конечно, «не играться» с завышением цены ипотечного жилья и ее занижением.

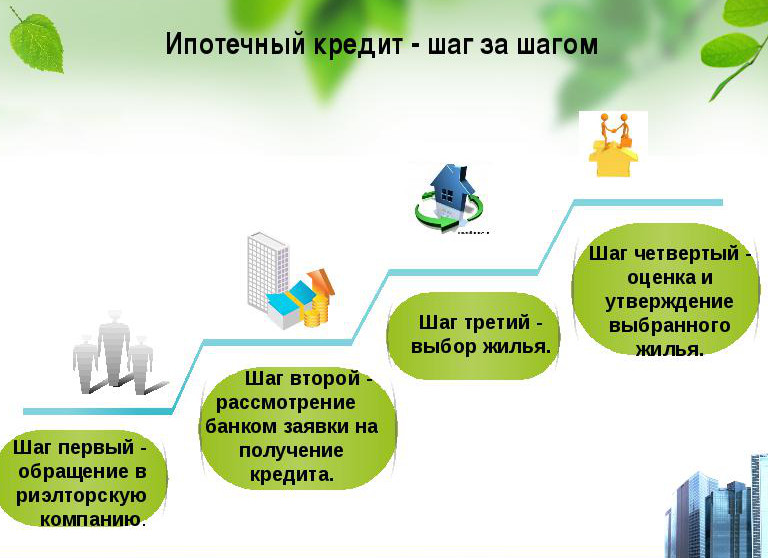

Оформление ипотеки

Объектом ипотечного кредитования может быть:

- Квартира в новостройке.

- Квартира на вторичном рынке недвижимости.

- Отдельное домостроение.

- Жилая отдельная комната.

- Участие в долевом строительстве.

- Строительство жилья собственными силами (на стройматериалы и оплату строителей).

- Земельный участок.

- Дача.

- Нежилые строения потребительского назначения.

Виды объектов ипотеки

Кто может ее получить

Проще всего получить ипотеку в банке сотрудникам аккредитованных в данном финансовом учреждении организаций и гражданам, чьи зарплатные карты оформлены через данный банк. Есть еще категории заемщиков, которые могут рассчитывать на определенные льготы. Это:

- Военные.

- Служащие в бюджетных учреждениях.

- Молодые семьи.

- Молодые специалисты.

- Матери-одиночки.

- Малоимущие.

Остальные соискатели ипотеки, а это:

- Обычные граждане.

- Супруги.

- Живущие «гражданским браком».

- Одинокие девушки или молодые люди.

Могут рассчитывать на такой заем, только если они соответствуют определенным критериям.

Модели функционирования

Критерии заемщика

Это гражданин РФ (негражданам ипотекам выдается отдельными банками и большими ограничениями), соответствующий таким требованиям:

- Активный возраст 23 года нижний предел и 65 лет верхний.

- Имеет доход, позволяющий погасить ипотеку. При этом на возврат долга не должно уходить более 50% такого дохода. Зарплата должна быть официальная.

- Достаточный период трудового стажа (более 2-х лет).

- Приемлемая кредитная история.

- Отсутствие проблем с полицией, наркотиками и психическими заболеваниями.

Один из способов оформления ипотечного кредита

Где ее можно взять

Ипотечным кредитованием занимаются многие банки, и при выборе оптимального варианта надо ориентироваться на такие параметры как:

- Расчет ставки по процентам.

- Размер первичного взноса.

- Срок кредитования.

- Требования к заемщику.

По таким критериям свой выбор можно остановить на одном из таких вариантов:

- Сбербанк.

- ВТБ 24.

- Россельхозбанк.

- Открытие.

- Газпром банк.

Кроме того можно оформить и ипотеку на квартиру в России за границей. Но для этого желателен вид на жительство в данной стране. А на квартиру в другом городе можно оформиться только при наличии регистрации по месту банковского офисе

Схема ипотечного кредита

Что делать после получения

После получения ипотеки наступает этап ее обслуживания. Он включает:

- Очередные платежи.

- Проверка выплат пот согласованному графику.

- Учет операций по кредиту.

- Погашение задолженностей (если они возникнут).

Важным этапом является и закрытие кредита. Он включает:

- Извещение банка о закрытии и запрос по размеру последнего платежа.

- Банк должен сделать расчет и проинформировать об этом.

- После внесения этой суммы банк должен выдать справку об отсутствии долга.

- И в завершении – возврат закладной и регистрация отсутствия обременения в Росреестре.

Наследование и дарение

Дарение в этом случае может состояться только если:

- Это предусмотрено договором.

- Банк кредитор дал на это согласие.

- Платежи вносятся своевременно.

Наследство может быть оформлено через 6-ть месяцев. Непогашенный еще кредит переходит к наследнику. При официально оформленном отказе от наследства квартира достается государству.

При разводе решение может быть таким:

- Дальнейшие совместные выплаты.

- Отказ в пользу бывшего супруга.

- Продажа квартиры (с согласия банка) и раздел выручки.

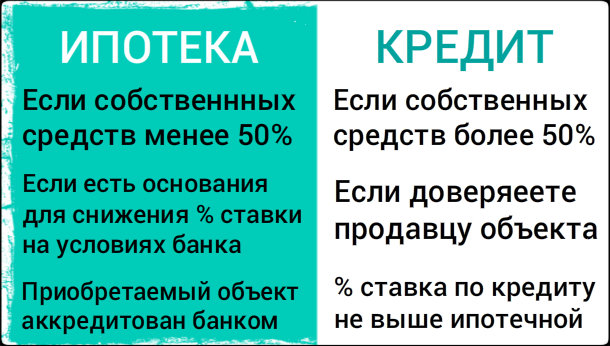

Что выгоднее — ипотека или кредит

Прописка и сдача в наем

Сдавать квартиру под кредитным обременением можно если:

- Это предусмотрено договором.

- Достигнуто соглашение с банком.

Регистрация третьих лиц в ипотечной квартире возможно с согласия банка. Этот касается близких родственников. Чем дальше родство, тем труднее добиться такого разрешения. Кроме того, в договор вносится пункт, предписывающий выписку из данного жилья при неисполнении обязательств. В РФ можно получить ипотеку на себя без прописки.

На что обратить внимание при подписании договора

При заключении договора его надо хорошо изучить, и если есть пункты, не совсем понятные, то их значение надо предварительно обсудить с юристами. Особе внимание обращают на такие моменты:

- Пункт об извещении банка о значительных изменениях в жизни заемщика.

- Наличие дополнительных финансовых требований.

- Страховка.

- Возможность досрочного погашения.

- Процедура закрытия кредита.

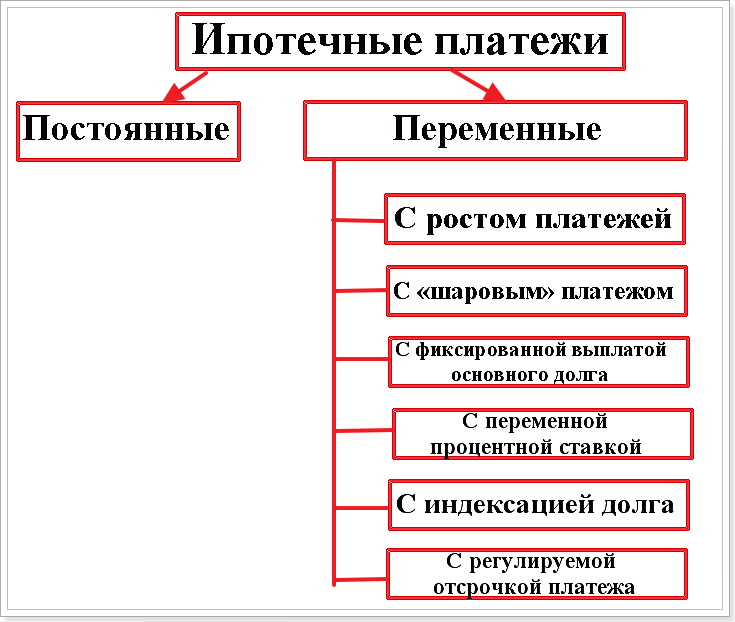

Способы и виды платежей по ипотечному кредиту

Ипотека и ипотечное кредитование детально рассмотрены в этом видео:

Ипотека и ипотечное кредитование детально рассмотрены в этом видео: