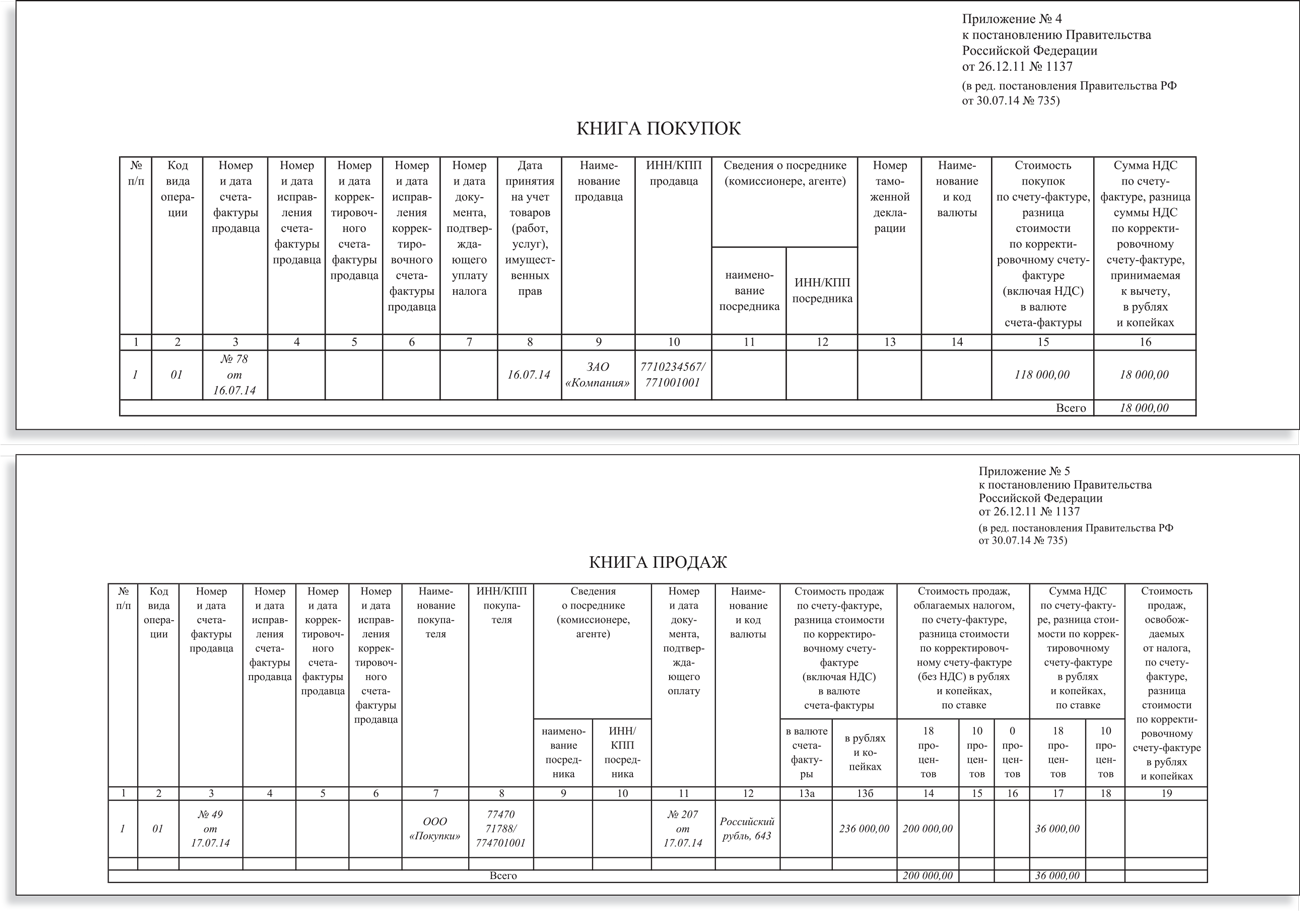

Книгой покупок и продаж в налогообложении называют сводную ведомость, в которую заносятся все данные со счетов-фактур. На их основании производятся налоговые вычеты по НДС за определённый отчётный период.

Как вести книгу

- Её ведут только те предприятия, деятельность которых облагается НДС (п.3 ст.169 НК РФ), поскольку правом на получение налоговых вычетов обладают только те предприятия, которые выплачивают НДС.

- Налоговая декларация формируется на основе выписок из книги покупок: данные по суммам к вычету (раздел 8 книги) переносятся в декларацию по НДС построчно. Количество заполненных таких разделов соответствует количеству сделанных в книге записей.

Заносятся следующие виды счетов-фактур:

- переданные продавцом;

- авансовые;

- корректировочные на снижение сумм у продавца и возрастание её у покупателя;

- на проведение СМР для нужд предприятия, если НДС по ним принят к вычету;

Кроме счетов-фактур вносятся:

- документация строгой отчётности (допустимы копии) при оплате транспорта или проживания во время командировок;

- подтверждающие уплату НДС бумаги при ввозе продукции из-за рубежа: платёжные и таможенные;

- при ввозе продукции из ЕАЭС: заявление и документ на оплату косвенных налогов.

Не разрешается вписывать счета-фактуры, не отвечающие условиям, предписанным ст. 169 НК и установленным законодательно формам, а также:

- полученные в качестве безвозмездной передачи средств и продукции;

- предоставленные комиссионером от комитента по переданным для продажи ТРУ и имущественным правам (учитываются и авансы по этим операциям), а также по операциям приобретения ТРУ для комитента.

- на авансовые платежи по ТРУ, приобретаемые для операций, которые не подлежат обложению НДС;

- предварительные счета-фактуры, оформленные после получения отгрузочных документов.

Это видео расскажет про особенности ведения книги покупок книги продаж:

Правила заполнения книги покупок и продаж

Заполнение производится по установленным правилам:

- В верхней части книги необходимо вписать реквизиты налогоплательщика (покупателя), ФИО руководителя ИП, ИНН, КПП.

- Вписывается налоговый период.

- Далее идёт информация в виде таблицы: информация из счетов-фактур, ставших основанием для вычета по НДС.

Инструкция по правильному заполнению:

- Наименование покупателя согласно учредительной документации с идентификационным номером и кодом причины постановки на налоговый учет.

- Период налогообложения, в течение которого производилось перечисление сумм, частичных авансовых поступлений или передачи прав на имущество.

Образец

С начала октября оформление книги покупок осуществляется по новым правилам, хотя существенных изменений не произошло.

Новые правила заполнения:

Образец КПП за 2017 год

Как проверить книгу

Требование предоставления отчётности в электронном виде диктует необходимость вести все финансовые операции в электронном формате. Если в программе 1С все исходные бумаги отображены правильно, то неточностей в книге покупок и продаж не бывает. Но регулярную сверку следует проводить.

Лучше всего сопоставлять записи в книге покупок с анализом балансового счёта 68/2 «НДС». После этого необходимо оформить налоговую декларацию по НДС за искомый период налогообложения.

Для подтверждения правильности информации в книге покупок должны совпасть 3 величины:

- НДС по книге покупок.

- Вычетов по декларации по НДС.

- По дебету балансового счёта 68/2.

Если есть расхождения, то нужно искать ошибку и сделать её анализ. Необходимо проверить и сформировать налоговые регистры, из которых состоит декларация НДС.

Как правильно сшить документ

Все счета-фактуры вносятся в хронологическом порядке. После заключения налогового периода книгу следует пронумеровать и прошить. Делается это в течение 25 дней месяца, идущего следующим после налогового периода. Все распечатанные бумажные листы сшиваются вместе.

- Обычно стопку листов прокалывают дыроколом, в отверстие пропускают нить, концы которой фиксируются на обратной стороне стопки. Концы нити опечатываются. Книга может хранится в скоросшивателе.

- Дополнительные листы, в том числе корректировочные, также заверяются подписью и печатью, пришиваются к книге покупок за тот период, к которому они относятся. Это же касается счетов-фактур. Если в книге содержится всего 1 лист, его оформляют как книгу, проставив печать и подпись директора.

Сейчас все налогоплательщики переходят на электронные виды ведения документации и отчётности. Книги покупок, счета-фактуры и дополнительные листы в компьютере оформлять и хранить гораздо легче. Для передачи отчётов и выписок в налоговые органы эти документы требуется заверить усиленной электронной подписью директора или ИП.

Хранение КПП

При хранении бумажных книг на каждой странице ставится номер, печать и подпись руководителя. Все листы по порядку складываются в стопку, сшиваются.

При хранении бумажных книг на каждой странице ставится номер, печать и подпись руководителя. Все листы по порядку складываются в стопку, сшиваются.

Правильность оформления книги контролируют главный бухгалтер и генеральный директор предприятия. Срок хранения книги у покупателя составляет 5 лет после занесения последних данных, независимо от того, в бумажном или электронном формате.

Книга покупок и книга продаж, а также отражение в них декларации по НДС — тема видео ниже: