Законодательные акты понимают под дивидендами часть прибыли компании, которая подлежит распределению между собственниками. Как правило, такое распределение проходит в денежной форме, для этого используется пропорциональное соотношение акций, долей или вкладов в уставном капитале. В отдельных случаях закон позволяет выплатить дивиденды имущественными активами предприятия – все нюансы такой процедуры можно узнать из представленного материала.

Возможность выплаты

Закон гарантирует собственникам компаний практически полную свободу предпринимательской деятельности, в том числе при определении порядка и размера дивидендных выплат. Вот какие правила этой процедуры зафиксированы в ГК РФ и профильных нормативных актах:

- стандартная форма распределения прибыли заключается в утверждении размера дивидендов и их выплате в денежном выражении;

- учредители компании могут предусмотреть возможность получить часть прибыли в виде имущественных активов – для этого нужно заранее внести соответствующий пункт в учредительные документы;

- в состав имущественных активов, который могут передаваться в качестве дивидендов, включаются вещи, недвижимые объекты, автотранспорт и иные предметы, не исключенные из оборота.

Необходимость использования такого варианта выплаты дивидендов может заключаться в отсутствии свободных средств у предприятия, когда все они вложены в длительный производственный процесс. Очевидно, что извлечение оборотных средств может негативно сказаться на результатах деятельности – в этом случае свободное имущество смогут получить собственники.

- Основанием для такой формы выплаты дивидендов будет являться решение общего собрания участников компании, итоги которого оформляются в виде протокола.

- Если у фирмы только один собственник, он будет принимать единоличное решение.

Любая форма выплаты дивидендов будет отражаться в документах бухгалтерского учета, а также подлежит налогообложению.

Как оформить и выплатить дивиденды имуществом

Выплата дивидендов возможна, если по итогам предыдущего года у компании имеется прибыль, а стоимость чистых активов превышает размер уставного капитала. Если размер активов станет ниже уставного капитала по итогам распределения прибыли, выплата дивидендов также не допускается.

Выплата дивидендов возможна, если по итогам предыдущего года у компании имеется прибыль, а стоимость чистых активов превышает размер уставного капитала. Если размер активов станет ниже уставного капитала по итогам распределения прибыли, выплата дивидендов также не допускается.

Необходимые документы и сведения

Для выплаты дивидендов в имущественной форме и надлежащего учета этой процедуры, необходимы следующие сведения:

- данные о размере долей каждого собственника компании – их можно получить из устава или выписки ЕГРЮЛ;

- сведения о прибыли по итогам календарного года – она определяется после выплаты всех налогов и сборов, и фиксируется в документах бухгалтерского учета (например, составляется отчет о прибылях и убытках, бухгалтерский баланс и т.д.);

- данные о размере прибыли, которая будет направлена на выплату дивидендов – собственники могут сами определить размер распределяемой прибыли в решении общего собрания (может приниматься решение и о направлении всей прибыли на производственные цели без выплаты дивидендов);

- сведения о стоимости имущественных активов, которые будут распределены между учредителями – для этого могут использоваться данные бухгалтерского учета или отчет независимого оценщика.

Именно оценка имущества является одним из наиболее сложных вопросов при выплате дивидендов.

Исходя из изложенного, для распределения прибыли в виде имущества, будут использоваться следующие документы:

- действующая редакция устава компании;

- актуальная выписка ЕГРЮЛ;

- протокол общего собрания участников или решение единственного учредителя;

- отчет о прибылях и убытках, бухгалтерский баланс и иные документы бухучета;

- выписка о стоимости имущественных активов или отчет независимого оценщика.

В зависимости от условий хозяйственной деятельности, могут потребоваться и иные документы. Например, при доле участника в уставном капитале свыше 25%, может фиксироваться случай взаимосвязанной или крупной сделки – такие ситуации требуют дополнительного документального оформления.

Инструкция

Алгоритм действий участников предприятия при выплате дивидендов в имущественной форме выглядит следующим образом:

Алгоритм действий участников предприятия при выплате дивидендов в имущественной форме выглядит следующим образом:

- зафиксировать прибыль по итогам года в документах бухгалтерского и налогового учета;

- произвести выплаты обязательного характера – налоги, сборы, страховые взносы и т.д.;

- провести оценку вещей, предметов и объектов, которые будут переданы в качестве дивидендов;

- провести общее собрание и утвердить решение о сумме распределяемой прибыли, форме дивидендов и состава передаваемых активов;

- передать каждому собственнику часть имущества, определенную для него в протоколе, а также зарегистрировать право собственности, если такое требование содержится в законе (например, на недвижимость или автотранспорт).

Протокол о выплате

По итогам общего собрания собственников составляется протокол, в котором должны быть утверждены следующие вопросы:

- отчет о прибылях и убытках за прошедший год;

- размер прибыли по итогам года;

- размер прибыли, подлежащей выплате по дивидендам;

- отчет об оценке имущества, подлежащего передаче учредителям;

- порядок и формы выплат (допускается комбинированная выплата – часть деньгами, часть имущественными активами).

Порядок утверждения указанных решений определяется пунктами устава. Как правило, для положительного решения по каждому вопросу необходимо набрать более 50% или 2/3 голосов. Если кто-либо из участников не согласен с порядком распределения прибыли или размером дивидендов, он может оспорить протокол в судебном порядке.

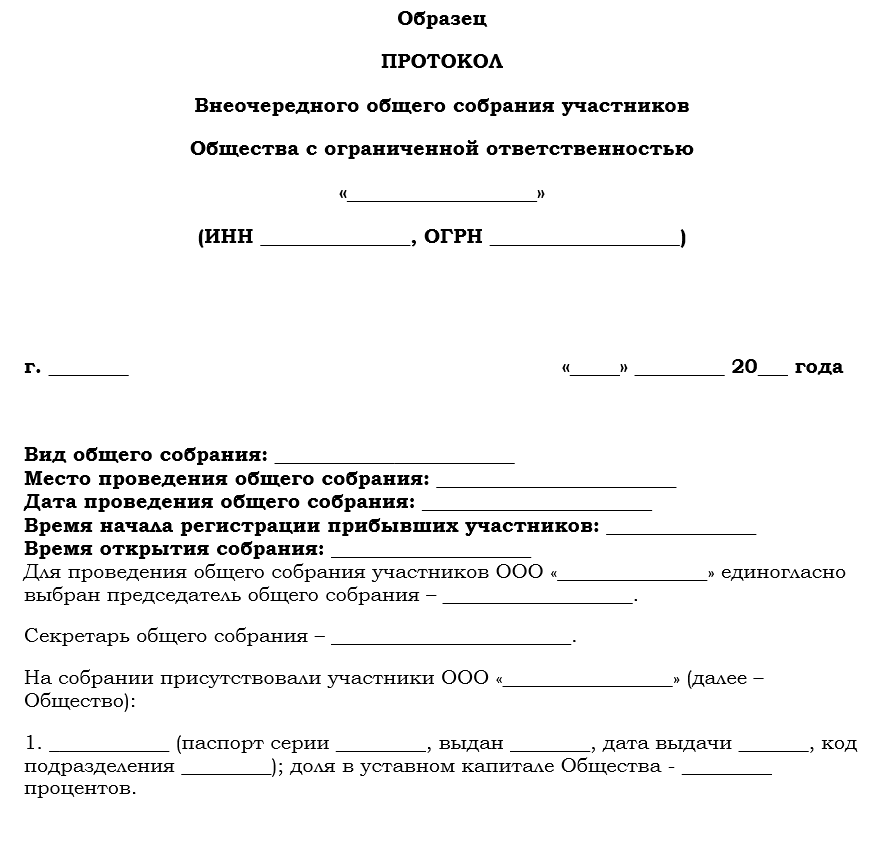

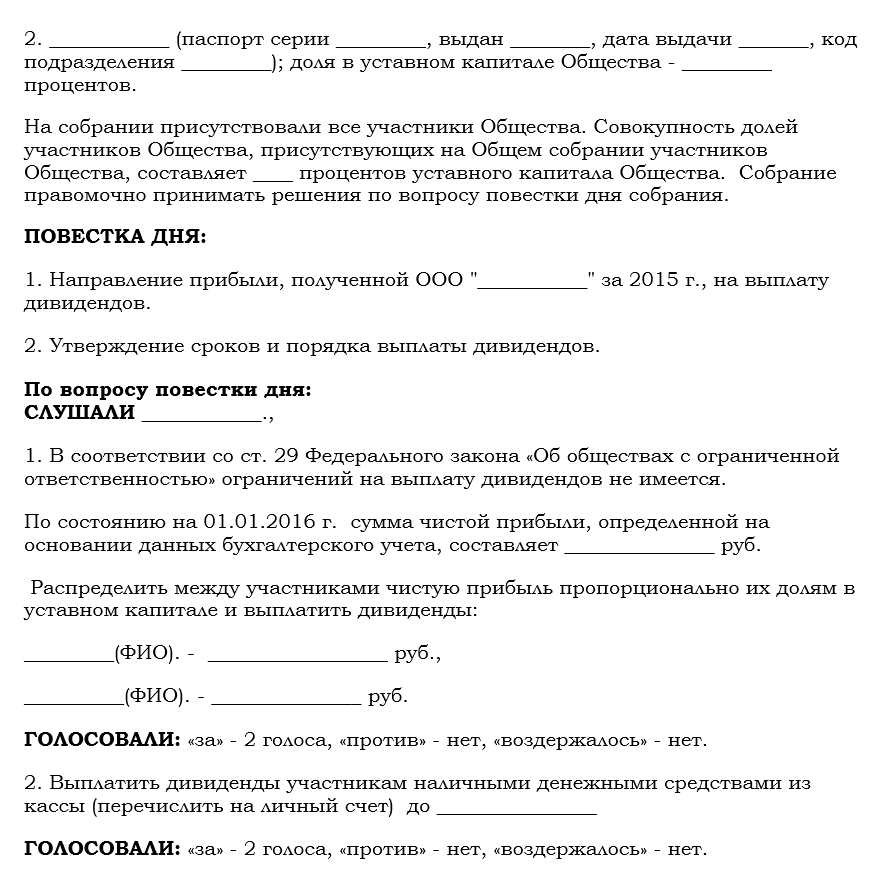

Бланк протокола можно скачать здесь.

Образец протокола

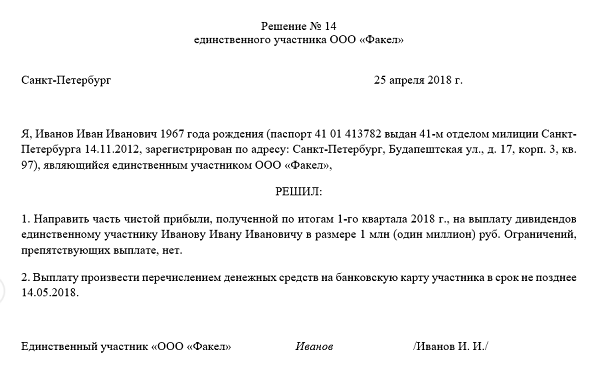

Решение единственного учредителя

Как их отразить

Закон рассматривает выплату дивидендов в имущественной форме как реализацию, поэтому предприятию необходимо учесть эту сделку в бухгалтерской и налоговой отчетности. Однако судебная практика дает иную трактовку – передача имущества в составе дивидендов не является реализацией, поскольку не направлена на извлечение прибыли от хозяйственной деятельности. Если ИФНС настаивает на налогообложении такой сделки, действия инспектора можно обжаловать.

Порядок отражения выплаты в бухучете выглядит следующим образом:

- по дебету счета 84 отражается нераспределенная прибыль (если она имеется у предприятия);

- по коду 75-2 отражаются расчеты по начисленным дивидендам;

- кредит счета 68 отражает расчеты по налогам и сборам, удержанным при передаче имущества учредителям.

Имущество, переданное учредителям, будет списано с баланса предприятия, о чем составляется комиссионный акт.

Нужно ли восстанавливать НДС с остаточной стоимости при выплате дивидендов имуществом компании? Смотрите в видео ниже:

Налогообложение

- Закон рассматривает имущественные выплаты как реализационную сделку, поэтому ИФНС вправе выставить требование об уплате НДС. При обращении по этому вопросу в суд, предприятие устранит обязанность по расчету и уплате указанного налога.

- При расчете налога на прибыли или использовании режима УСН, расчет будет проводиться по общим правилам реализационной сделки – для учета используется только доход предприятия.

Доход будет установлен, если стоимость переданного имущества оказалась выше цена приобретения или производства – это будет определяться на основании отчета об оценке. Следовательно, предприятие может снизить размер налогооблагаемой базы при такой форме реализации на стоимости расходов на приобретение или производство вещей и предметов.

Исходя из вышеизложенного, предприятие может провести расчет по дивидендам в имущественной форме только в случае, если такой порядок зафиксирован в учредительных документах. Если такой порядок в уставе отсутствует, внести изменения можно в любой момент – регистрационная процедура в ИФНС займет 5 рабочих дней. С полученных дивидендов учредители обязаны уплатить НДФЛ (если они являются физическими лицами), либо налог на прибыль (если собственники являются юридическими лицами).