Расчет оплаты труда осуществляется сотрудником бухгалтерии, который внимательно следит не только за тем, какой размер заработной платы положен работникам за месяц, но и наличие у каждого из них возможных удержаний из нее. Существует несколько видов вычетов из зарплаты, и каждый из них разрешен законодательством РФ.

Нормативное регулирование

О том, как правильно осуществлять удержания из заработной платы подробно указывается в нормативных актах, каждый из которых регулирует отдельную область деятельности. В Трудовом Кодексе Российской Федерации за удержания отвечают следующие статьи:

- № 130 — устанавливает гарантии сотруднику на выплату достаточной для проживания суммы денежных средств;

- № 136 — согласно ей, работодатель в обязательном порядке должен информировать сотрудников о предстоящем удержании;

- № 137 — определяет причины и ограничения вычетов, производимых из заработной платы, для погашения какой-либо задолженности перед работодателем;

- № 138 — устанавливает максимальный размер удержаний;

- № 240 — дает работодателю право не удерживать с сотрудников материальную компенсацию.

Помимо Трудового Кодекса, регламентируют процедуру вычета денежных средств из зарплаты статьи:

- Налогового Кодекса № 226 — отчисление подоходного налога также является удержанием из заработной платы;

- Уголовного Кодекса № 50 — отвечает за формирование запрлаты граждан, трудящихся на исправительных работах;

- Уголовного Кодекса № 53.1 — отвечает за формирование зарплаты граждан, трудящихся на принудительных работах;

- Семейного кодекса № 109 — регулирует выплату алиментов;

- Федеральный Закон № 229 — описывает действия исполнительных служб, уполномоченных на осуществление взыскания с заработной платы;

- Федеральный закон № 10 — регламентирует действия профсоюза.

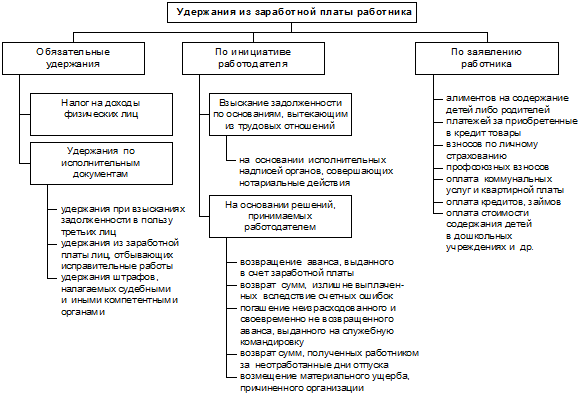

Виды удержаний из заработной платы работника

В зависимости от жизненных ситуаций, законодательством предусматривается несколько видов удержаний из зарплаты:

- обязательные к исполнению;

- по инициативе сотрудника;

- по инициативе работодателя.

Виды удержаний из заработной платы

Обязательные

К ним относятся такие вычеты из зарплаты:

- Уплата НДФЛ в бюджет — в Российской Федерации установлено налоговым законодательством, что каждый гражданин, получающий доходы от источников государства, должен перечислять от них определенный процент в бюджет.

- Удержание алиментов — в том случае, если родители несовершеннолетних детей находятся в разводе или, совсем, не состояли в браке и не сожительствуют, то один из них, с кем ребенок не проживает, должен выплачивать алименты для помощи в его содержании. Размер денежных средств и обязанность к их удержанию устанавливается судом и автоматически исполняется сотрудником бухгалтерии. Отсутствие отчислений алиментов приравнивается к неисполнению закона, а значит, такие вопросы могут быть решены в судебном порядке.

- Прочие исполнительные документы — помимо удержаний средств в счет выплаты алиментов, судом могут быть назначены другие исполнительные листы, по которым будет производиться отчисление. Например, из заработной платы могут в обязательном порядке вычитаться средства для погашения обязательств перед кредитными учреждениями.

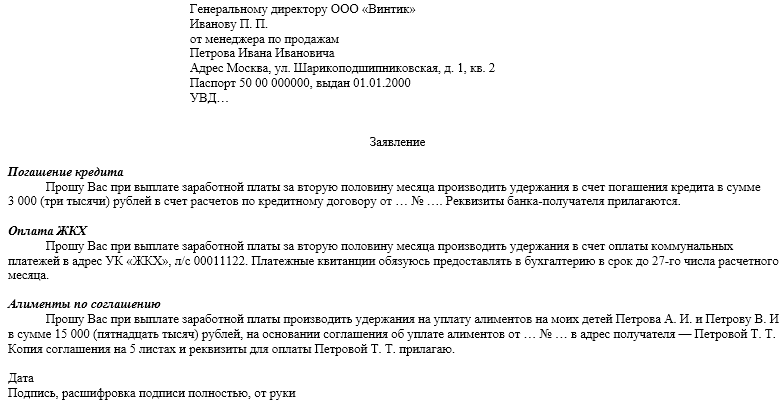

По инициативе сотрудника

Сотрудники также могут самостоятельно написать заявление, которое содержит в себе просьбу удерживать определенную часть от зарплаты, в пользу третьего лица. К таким случаям относятся отчисления:

- профсоюзным организациям;

- в счет погашений займов, выданных организацией-работодателем;

- добровольное перечисление средств в счет страхования;

- в счет погашения задолженности за приобретение товаров, отпущенных на производстве;

- оплата обучения детей в школе или погашение коммунальных услуг.

Заявление на удержание из заработной платы по кредиту

Заявление об удержании из зарплаты при вступлении в Профсоюз

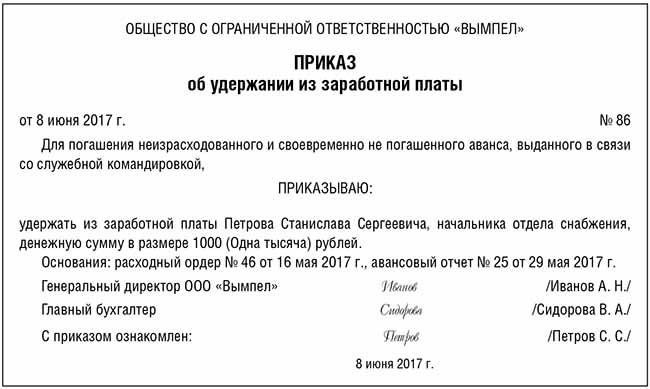

По инициативе работодателя

Точно также и сам руководитель может наложить на сотрудников определенные штрафные санкции и затребовать вычета определенных сумм их зарплат. К таким ситуациям относится:

- компенсация материального ущерба;

- возврат начисленных и выплаченных денежных средств за отпуск, который не был использован по причине увольнения работника;

- возврат начисленного и выплаченного аванса, который, впоследствии, не был отработан;

- отсутствия от сотрудника возврата сумм, выданных ранее в подотчет;

- брак на производстве по вине работника;

- недостача.

По согласию сторон, уплата средств может быть произведена как отдельно, работником, так и быть затребована через обязательные удержания.

Приказ об удержании аванса из заработной платы

С каких типов дохода они не взимаются

Не смотря на то, что, в основном, удержание денежных средств из заработной платы сотрудников является обязательным, установленным законом, действием, существуют такие виды доходов, с которых отчисления не производятся.

Перечень доходов, с которых не взимаются удержания:

- суммы, начисленные в возмещение вреда здоровью;

- выплаты, произведенные связи со смертью кормильца;

- суммы, выплачиваемые лицам, получившим травмы при исполнении рабочих обязанностей, или их семьям в случае гибели этих лиц;

- компенсационные бюджетные выплаты пострадавшим от радиационного облучения и других техногенных катастроф;

- компенсационные выплаты в связи с увольнением по причине нетрудоспособными;

- средства, положенные в счет компенсации затрат на проезд, покупку лекарств и прочее;

- алименты и выплаты на содержание детей в период поиска их родителей;

- пенсии, положенные при потере кормильца;

- пособия на содержание ребенка;

- материнский капитал;

- материальная помощь, выданная по причине стихийного бедствия, теракта или после смерти члена семьи;

- гуманитарная или материальная помощь, начисляемая при содействии в предупреждении террористических актов и других преступлений;

- компенсация оплаты путевок, кроме туристического отдыха;

- установленная законом материальная помощь при необходимости проезда до места лечения и обратно;

- социальное пособие на расходы погребения;

- доходы от единовременных сделок по продаже недвижимости.

Произведение удержаний

Алгоритм действий по вычету средств из заработной платы выглядит следующим образом:

- Начисляющий зарплату бухгалтер получает документ, содержащий основания для осуществления удержания. В том случае, если оно производится по инициативе руководителя, должен быть оформлен отдельный приказ, формулировка которого не противоречит законодательству.

- Происходит начисление сотруднику зарплаты за месяц, с расчетом всех обязательных удержаний и отчислений. При этом подоходный налог будет вычитаться из общей суммы зарплаты работника, а все прочие удержания вычитаются из нее уже после расчета налога на доходы физических лиц.

- Сотруднику начисляется или выдается на руки его зарплата, уже за минусом всех положенных удержаний. Работодатель обязан, если удержание происходит в пользу третьих лиц, в течение трех суток, после выдачи заработной платы, гарантирует перевод средств на указанные расчетные счета.

Все удержания из зарплаты работников должны производиться в соответствии с нормативными актами действующего на территории РФ законодательства и быть правильно оформлены. В таком случае ни у бухгалтера, ни у руководителя не возникнет проблем и дополнительных расходов на разрешение трудовых споров.

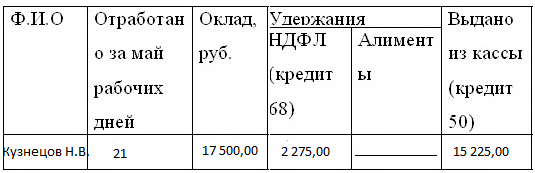

Удержания из заработной платы (пример ведомости)

Это видео расскажет про удержания из заработной платы сотрудника: