Традиционно зарплату работнику выплачивают дважды в месяц – аванс и собственно зарплата. Однако в главном документе, регулирующем трудовые отношения – Трудовом Кодексе, такое понятие отсутствует. В то же время им оперируют все финансовые органы.

Что же подразумевается под авансом и как его рассчитывают.

Нормативное регулирование

Согласно статье №136 ТК РФ заработанная плата сотрудникам выплачивается дважды в месяц с временным промежутком до 2 недель. Конкретные сроки устанавливает наемщик, но в любом случае зарплата выплачивается не позднее чем спустя 15 календарных дней с момента окончания того периода, за который она насчитана. Данные о режиме выплат вносятся в трудовой договор.

При обоюдном согласии зарплата может выплачиваться чаще: каждую неделю, каждую декаду. Однако, даже если сотрудник согласен, выплачивать ее один раз в месяц запрещается. За несоблюдение этого требования наемщику грозит штраф: от 1 до 5 тыс. р. для индивидуального предпринимателя, до 20 тыс. р. для должностного лица и до 50 тыс. р. для юридического.

Авансовый платеж – первая часть зарплаты, выплачиваемая сотруднику за отработанные полмесяца. Термин в таком качестве впервые использован в Постановлении № 566 от 1957 года. Аванс наемщик обязан выплачивать невзирая ни на величину зарплаты, ни на характер работы – по совместительству, например.

Схема движения средств при выдаче аванса

Размеры

В Трудовом Кодексе не описан четкий механизм начисления аванса по зарплате. Однако определенные нормативные акты и разъяснительные письма регулируют величину аванса в определенной степени.

Согласно постановлению Совмина СССР № 566 от 23 мая 1957 года размер аванса не может быть меньше тарифной ставки работника. Таким образом ограничивается минимальная величина авансового платежа. Максимальный размер не ограничивается, поскольку согласно законодательству РФ не ограничивается максимальная заработная плата.

Аванс может быть больше, чем зарплата в определенных случаях. Например, если во второй части месяца после выплаты аванса сотрудник заболел или по другим причинам не вышел на работу. Соответственно, количество рабочих часов оказалось меньше. В таком случае авансовый платеж больше, чем зарплата.

В среднем размер аванса рассчитывается как половина заработной платы. После вычета НДФЛ работник получает на руки 87% своего заработка (100%-13%). Соответственно, величина авансового платежа составляет 40% от этой суммы. Так как ставка НДФЛ в последнее время не изменялась, такой вариант остается самым распространенным.

Расчет аванса по заработной плате

Регулируя сроки выплаты, ТК не определяет механизм расчета авансового платежа. По сути, работодатель может самостоятельно установить механизм начисления, но с учетом ограничений, вводимых нормативными актами. Однако наемщик не заинтересован в том, чтобы сделать авансовый платеж большим, чем зарплата, так как согласно Трудовому Кодексу в случае увольнения сотрудника, например, авансовый платеж не возвращается и может оказаться, что работник получил на руки сумму большую, чем ему положена за отработанные часы.

Законодательством не запрещается фиксировать величину аванса. Однако такая практика не приветствуется: размер аванса определяется отработанным временем и величиной оклада, так что месячный заработок может довольно сильно отличаться.

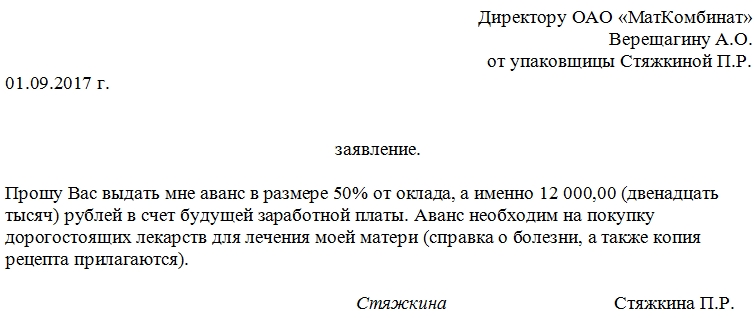

Бланк заявления на аванс скачать можно здесь.

Образец заявления на аванс

Какие доходы учитываются

Максимальная величина определяется рядом дополнительных факторов:

- оклад, установленный для должности;

- дополнительные выплаты – в тех случаях, например, когда сотрудник заменял другого работника;

- компенсационные надбавки – выплачиваются при нестандартных условиях труда или их ухудшении;

- оплата отработанных сверхурочно часов;

- наличие практикантов и интернов;

- работа по совместительству – только если сотрудник совмещает должности в пределах одной организации;

- прочие факторы.

С другой стороны, при начислении аванса не учитываются следующие выплаты:

- ежегодная материальная помощь, если она полагается сотруднику;

- социальные пособия, если работник получает их не на основании результатов работы в пределах организации;

- премии – размер таких выплат определяется только в конце месяца, они не могут быть включены в предварительные расчеты;

- также не учитывается процентная величина зарплаты, если таковая имеется. Обычно она зависит от объема продаж или денежного оборота, а учесть их величину до окончания месяца невозможно.

Алгоритм и примеры

Для расчета величины авансового платежа используют формулу, учитывающую все факторы: величину должностного оклада, компенсационные выплаты, сверхурочные и так далее. Однако в зависимости от способа расчета, формулы могут быть разные.

- Если величина аванса фиксирована и составляет определенную долю от зарплаты, вычисляется она следующим образом: (должностной оклад + надбавки, премии и компенсации)/2. При таком способе аванс составляет 50% от зарплаты вне зависимости от числа календарных дней, то есть без учета праздников и выходных.

- Если при расчетах наемщик учитывает рабочие часы, то формула применяется иная: (оклад+ надбавки и компенсации)/норматив рабочих дней за текущий месяц * норматив рабочих дней за первую половину текущего месяца. В этом случае аванс, как и зарплата определяется количеством отработанных часов, то есть учитывает и праздники, и выходные.

Механизм расчета несложно понять на примере. Допустим, Е. работает на пятидневке и согласно тарифной сетке имеет оклад в 30 000 р. Согласно внутреннему акту организации аванс в компании выплачивается 15 числа. Как рассчитать аванс за месяц, например, сентябрь?

- (30000-3900)/21+11=13671 р.

- 3900 – НДФЛ с зарплаты, 21 – число рабочих дней в сентябре.

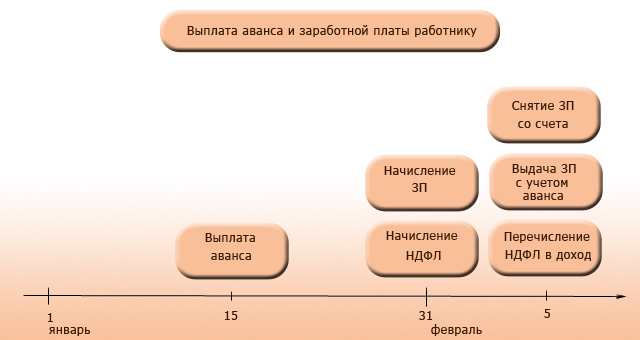

Важные цифры для аванса и зарплаты

Сроки выдачи

Согласно новым правилам – 272-ФЗ от 3 июля 2016 года, аванс и зарплата должны выплачиваться следующим образом:

- аванс – в установленный на предприятии день, начиная с 16 до 30(31) число текущего месяца;

- зарплата – с 1 по 15 число следующего месяца.

Сроки в пределах указанного диапазона устанавливает наемщик, но в любом случае между авансом и зарплатой не может быть более 15 календарных дней. Сроки прописываются либо в трудовом договоре, либо в коллективном соглашении, либо в правилах трудового распорядка конкретного предприятия.

Аванс может быть выплачен раньше в связи с каким-то сложными обстоятельствами, возникшими у сотрудника. При этом работник подает заявление, в котором указывает, когда именно он хотел бы получить деньги, и по какой причине выплаты ему нужны раньше. Если работодатель согласен, срок выплаты может быть перенесен.

Налогообложение

- Заработная плата начисляется 1 раз в месяц и, соответственно, один раз облагается налогом. Сколькими частями предприятие выдает зарплату значения не имеет. Авансовая плата не считается доходом. При выдаче авансового платежа НДФЛ не высчитывается.

- Авансовый платеж не проводится по дебету затратных счетов и кредиту «Расчеты с персоналом». Выданная сумма учитывается только в конце месяца при расчетах окончательной заработной платы.

- Единый социальный налог с аванса также не высчитывается.

- Исключением является работа по договорам гражданско-правого характера. В этом случае доходами признаются любые суммы, полученные в любое время. Налог вычисляется с каждой выданной суммы.

Авансовый платеж обязателен, поскольку согласно Трудовому Кодеку наемщик обязан выдавать зарплату не реже 2 раз в месяц. Величина его рассчитывается разными способами, но не может быть меньше тарифной ставки сотрудника.

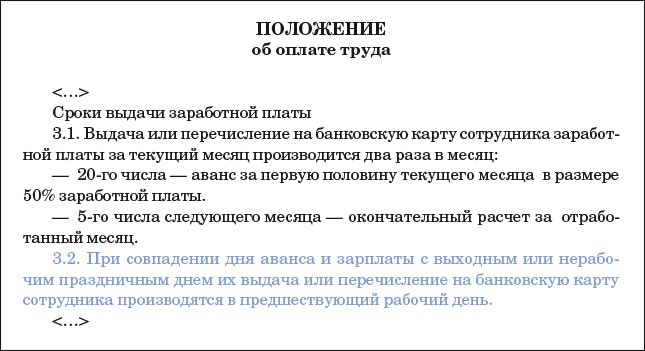

Формулировки по срокам выдачи аванса и зарплаты в Положении об оплате труда

Расчет и выплата аванса по зарплате — тема этого видео: