Растущая задолженность по кредитам сегодня становится проблемой всё большего числа людей. Эта трудность решается разными способами. Одним из них становится признание договора недействительным.

Но чтобы использовать метод, следует понять, какие законы регулируют отношения кредитора и заёмщика, при каких условиях договор теряет силу и каковы последствия принятого решения.

Нормативное регулирование

В основе отношений между заёмщиком и банком лежат положения статьи 819 гражданского кодекса РФ. Согласно первому её пункту кредитор предоставляет заём на письменно оговоренных условиях. В свою очередь заёмщик обязуется вернуть деньги вовремя, с учетом оговоренной процентной ставки.

Чтобы усомниться в правомерности договора, в нем должны быть выявлены определенного вида нарушения. Согласно статье 820 ГК РФ недействительность договора признают, если не была составлена его письменная форма. Другие условия, позволяющие отказаться от исполнения обязательств по уплате кредита, оговорены в статьях:

- 431;

- 168;

- 171;

- 172;

- 175-179.

Оговоренные в этих статьях условия позволяют признать недействительность соглашения целиком или отказаться от исполнения отдельных его положений.

Основания для этого

Весь документ

Существует несколько ситуаций, когда договор теряет силу целиком. К ним относят:

Существует несколько ситуаций, когда договор теряет силу целиком. К ним относят:

- отсутствие письменной формы;

- наличие нарушенных законодательных актов или норм, не предусматривающих исключений;

- заключение соглашения с участием недееспособного лица, в том числе не достигшего совершеннолетия или имеющего психические отклонения;

- составление договора против воли заёмщика, в том числе с использованием угроз, насилия, неблагоприятных обстоятельств;

- предоставление заведомо ложных сведений об условиях кредитования;

- сделка носит кабальный характер, то есть условия кредита противоречат требованиям банка России или однозначно невыполнимы для заёмщика;

- отсутствие у организации права заниматься подобной деятельностью.

Если заинтересованной стороне удалось выявить одно или несколько условий, по которым можно поставить под сомнение действительность договора, есть смысл рассмотреть дело в суде.

Отдельные положения

Помимо полного аннулирования кредита существует возможность оспорить отдельные его положения. Это может потребоваться:

- при отказе в досрочном погашении;

- при требовании выплаты штрафа или комиссии за досрочное погашение;

- при принудительном оформлении страховки в процессе оформления кредита;

- если у клиента было отнято право выбора компании для оформления страховки;

- для пересмотра погашения задолженности по займу;

- при наличии других условий, из-за которых заёмщик заведомо окажется в невыгодном положении.

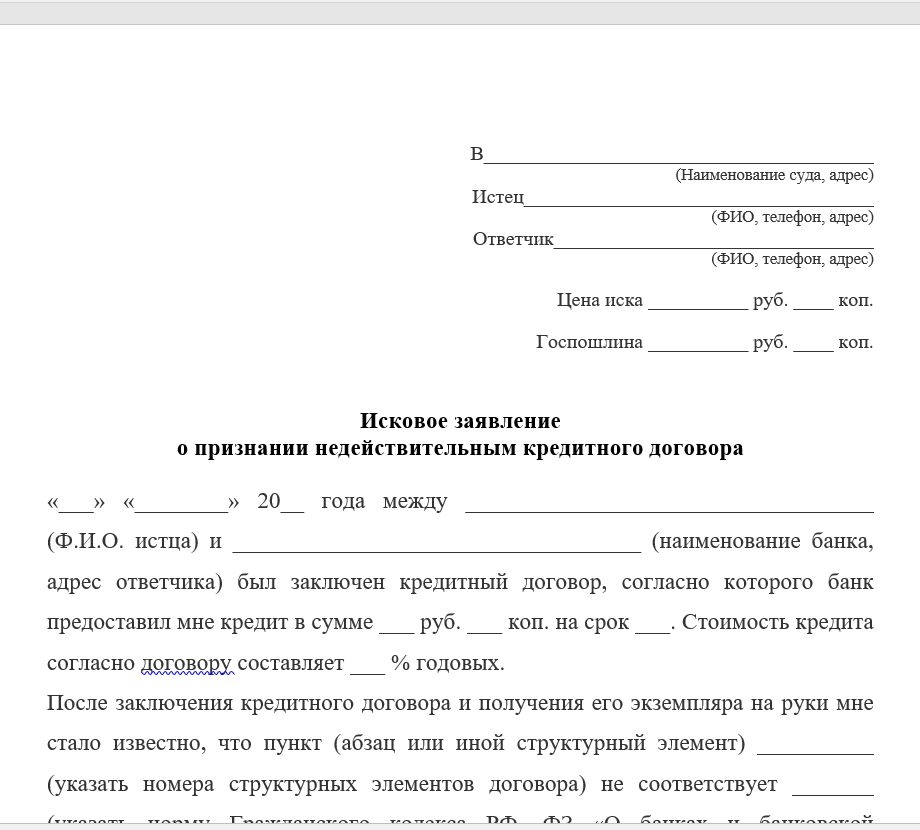

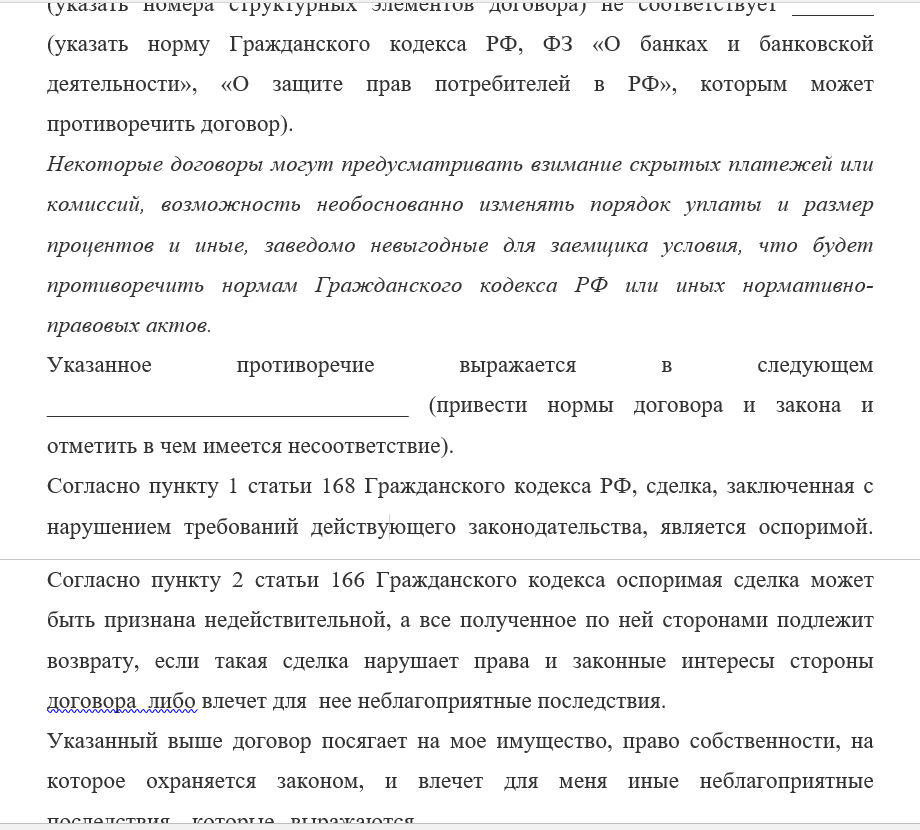

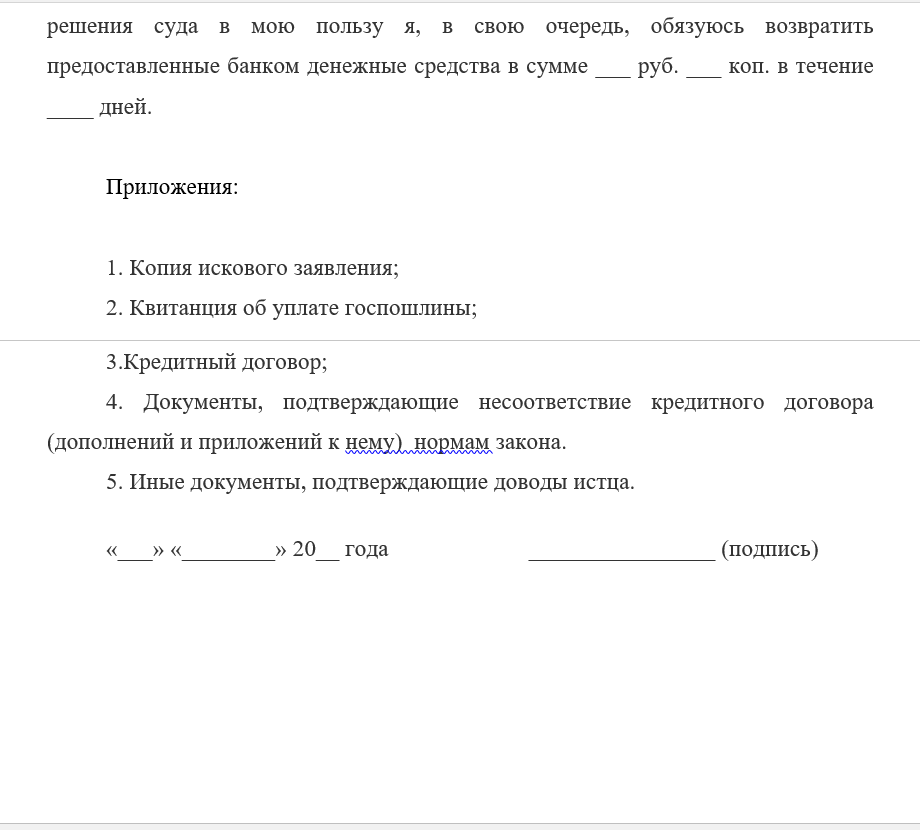

Иск о признании кредитного договора недействительным

Порядок действия заёмщика напрямую связан с целями. Если договор оспаривается целиком, процесс не требует досудебного регулирования с банком. Здесь потребитель вправе сразу готовить иск.

Если вопрос связан с разрешением спорной ситуации, есть смысл подавать досудебную претензию. Она может содержать требования о:

- расторжении договора;

- пересмотре подписанного соглашения с изменением отдельных условий;

- заключении нового договора с автоматическим аннулированием старого документа.

После этого сотрудники банка предоставят письменный ответ. В зависимости от разумности и правомерности требований возможно одобрение предложенных изменений или вынесение отказа в удовлетворении.

Если решить вопрос не удалось мирным путем, отстаивать свои права придётся в суде. Чтобы перейти к этой стадии, требуется:

- иметь обоснованную причину для оспаривания договора;

- представить четкие доказательства;

- оценить свои финансовые и моральные возможности с учетом, что подобные процессы не проходят в короткие сроки.

Поскольку гражданские дела связаны с исследованием документов, а также требуется четкость в формулировании требований, не стоит начинать процесс в одиночку без специальных познаний в юриспруденции.

Бланк иска скачайте тут.

Образец иск о признании недействительным кредитного договора

Последствия этого

Согласно 167 статье ГК РФ, ничтожная сделка не влечет серьёзных последствий для лиц, её заключавших. Если соглашение признано ничтожным полностью, оно автоматически прекращает своё действие. Стороны должны вернуть друг другу средства, переданные после заключения сделки.

То есть, клиенту требуется вернуть взятые в долг деньги без учета процентов. А от банка требуется возврат средств, полученных во время действия соглашения. Для удобства расчета определяется разница между суммами. Возврат осуществляется стороной, которая оказалась должна больше.

При частичном аннулировании статус договора не меняется. Однако снимаются те пункты, которыми были отменены судом. И если исполнение этих установлений было связано для заёмщика с материальными затратами, банку требуется их вернуть. Например, если кредитор необоснованно потребовал уплату штрафа за досрочный возврат долга, после решения суда ему предстоит вернуть полученные таким путем средства.

Судебная практика

При желании оспорить договор, стоит помнить, что на практике доказать свою точку зрения не так легко. В большинстве случаев суды встают на сторону кредиторов, поскольку из представленных бумаг видно, что документация была добровольно подписана всеми участниками сделки.

- Таковым было решение Арбитражного суда Северо-Кавказского от 14.05.2015, так как истец не смог представить доказательства, что подписал бумаги под принуждением. Также не были выявлены факты кабальности сделки. Поэтому исковые требования остались без удовлетворения.

- Однако в судебной практике есть примеры требований, которые были удовлетворены. Им может служить постановление Арбитражного суда Северо-Западного округа от 21.04.2015. В нем одновременно оспаривались кредитный договор и договор цессии. В ходе рассмотрения было выявлено, что заключенные в один день сделки могли причинить вред должнику и кредиторам. Составленные договора не предназначались для исполнения по прямому назначению. Наличие неопровержимых доказательств стало поводом для вынесения положительного решения.

- Удовлетворением требований истца закончился процесс в ФАС Волго-Вятского округа от 13.01.2014. Причиной процесса стал договор о возобновляемом краткосрочном кредите. В ходе слушаний удалось доказать, что заёмщик не занимался оформлением бумаг для получения кредита. А почерковедческая экспертиза подтвердила фальсификацию подписи клиента.

Чтобы признать сделку частично или полностью недействительной, потребуется представить неопровержимые доказательства нарушения одного из законодательных актов, представленных в ГК РФ. Если вопрос связан со спорными моментами в договоре, их можно уладить в досудебном порядке. Если стороны не смогли прийти к взаимному соглашению самостоятельно, требуется решить проблему через суд. Достичь успеха в этом деле будет проще, если подключить к нему опытного юриста, который будет в состоянии собрать, скомпоновать и достойно представить факты на слушании.

В этом видео специалист делится своей практикой в признании кредитных договоров недействительными: