Реализуя свою продукция предприятие может прибегать к посредничеству со стороны банка. За счет этого оно сможет без потерь для себя продавать имеющиеся изделия, получая при этом моментально прибыль. Покупатель в свою очередь прибегая к POS-кредитованию также остается с определенными плюсами.

Понятие и нормативное регулирование

POS-кредит – это высокодоходный продукт банка предусматривающий выдачу кредита в торговой точке, где покупатель непосредственно выбрал товар. Решение по данному продукту принимается банком в считанные минуты, но при этом ставка за оперативность будет соответствующая и начинается от 30% годовых.

- POS-кредит – это разновидность потребительского кредитования, так что правила его предоставления регулируются ФЗ № 353 от 2013 года «О потребительском кредите (займе)».

- Взаимоотношения банка и приобретателя продукта регулируются договором, составленным на основании нормативов банка, а также ГК РФ. В нем указаны обязанности потребителя, ответственность и права, что важно изучить до его подписания.

Кому и на что дадут POS-кредит

Так как данный продукт является потребительским, то банки его выдают на лояльных условиях – необходимо предоставить минимальный пакет документов и соответствовать небольшому перечню банковских требований.

Так как данный продукт является потребительским, то банки его выдают на лояльных условиях – необходимо предоставить минимальный пакет документов и соответствовать небольшому перечню банковских требований.

В среднем требования следующие:

- возраст от 21 до 60 лет, когда человек наиболее активен в плане трудовой деятельности;

- наличие постоянного места работы с непрерывным стажем последние полгода;

- если есть желание повлиять на процентную ставку, следует предоставить справку о доходах, а также указать на свои дополнительные доходы;

- хорошая кредитная история – это 50% успеха в мероприятии;

- контактные данные собственные и дополнительного лица, которое подтвердит личность заемщика.

Предоставить кредит могут практически на любой продукт преподаваемый в магазинах:

- Техника

- Драгоценности

- Брендовые вещи

- Сертифицированные игрушки

- Мебель или коляски для новорожденных

- Дорогостоящие лекарства

Как его получить

Если внимательно изучить название продукта POS – это сокращенное «point of sales» и переводится как точка продаж, можно понять, что подобное кредитование можно осуществить в месте продажи необходимого товара. Сегодня каждый крупный супермаркет, торговый центр, специализированный магазин техники или драгоценностей имеет штатного кредитного специалиста от банка-партнера или нескольких.

Попадая в такой магазин, покупатель находит важный или желанный товар и хочет его приобрести здесь и сейчас. Тогда и необходимо подойти к стойке эксперта, который за 10 минут заполнит анкету и сделает запрос в банк. Ответ также будет моментальным. И уже через какие-нибудь полчаса покупатель выйдет с магазина со своей мечтой в руках.

В данном случае нужно предоставить только свой паспорт и возможно дополнительное удостоверение личности, больше у заемщика ничего не попросят. Так же отсутствуют требования и в отношении залога, поручительства или справки о доходах.

Риск от подписания договора существует для обеих сторон:

- банк за столь короткое время не может полноценно проверить клиента и рискует нарваться на мошенников с поддельными документами;

- клиент в эйфории мало читает договор, и подписывается не высокие проценты, повышенные обязательства, а самое главное заоблачные штрафы в случае форс-мажора.

Если товар понравился в интернет-магазине, действия несколько отличаются, так как здесь уже нет менеджера, который бы заполнил заявку. Поэтому после окончательного выбора товара следует изучить информацию на сайте ресурса о его банках-партнерах и подать заявку в желаемый.

Ответ также будет быстрым и в случае положительного нужно будет:

- пройти по ссылке на сайт банка и подписать договор, а также выполнить дополнительные требования, например, загрузить сканы документов;

- если же клиент банка является держателем, например, кредитной карты, то могут установить на нее ежемесячные списания в определенных объемах, с чем клиенту просто нужно согласиться.

При этом высокие процентные ставки будут в любом случае, таким образом банк покрывает свои финансовые риски невозврата неблагонадежными клиентами за счет положительных.

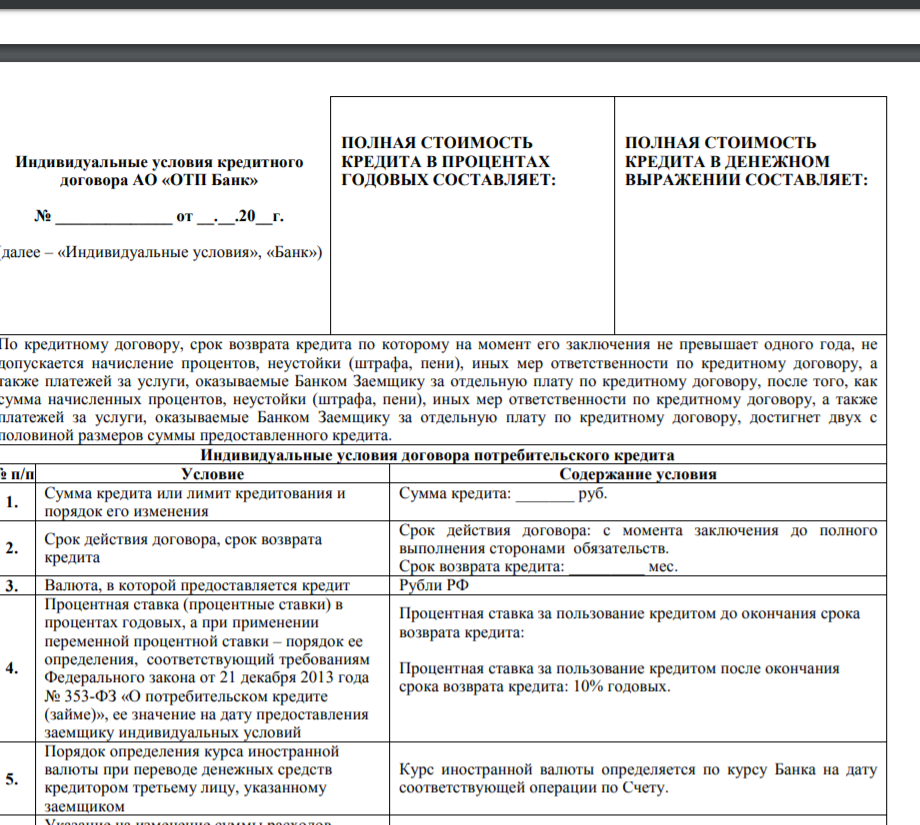

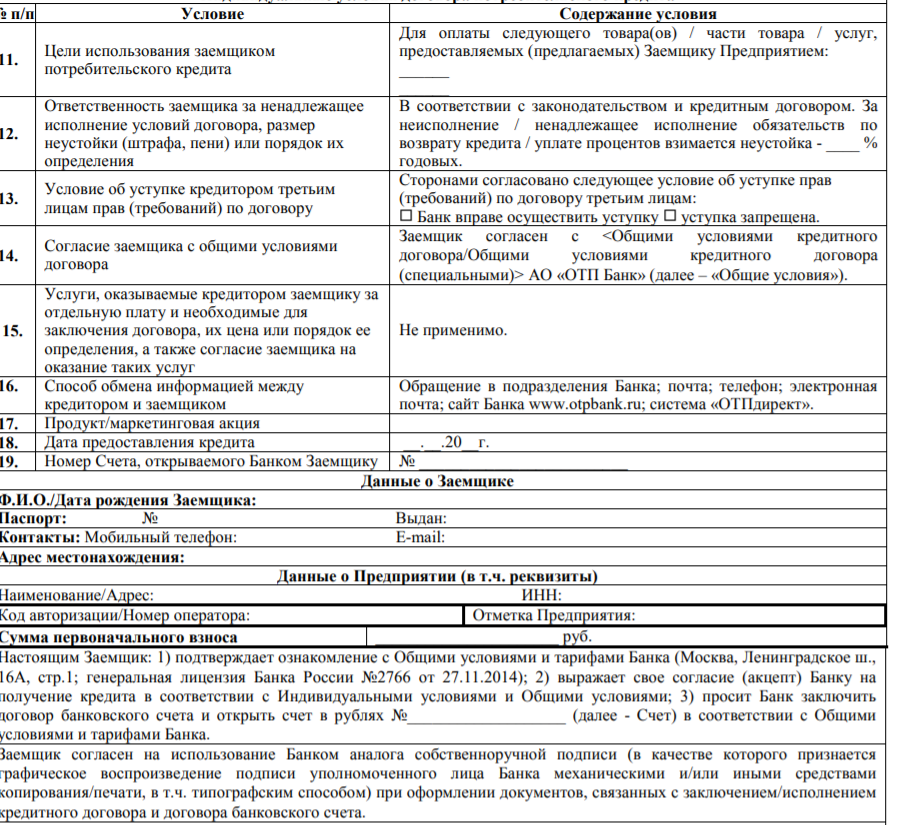

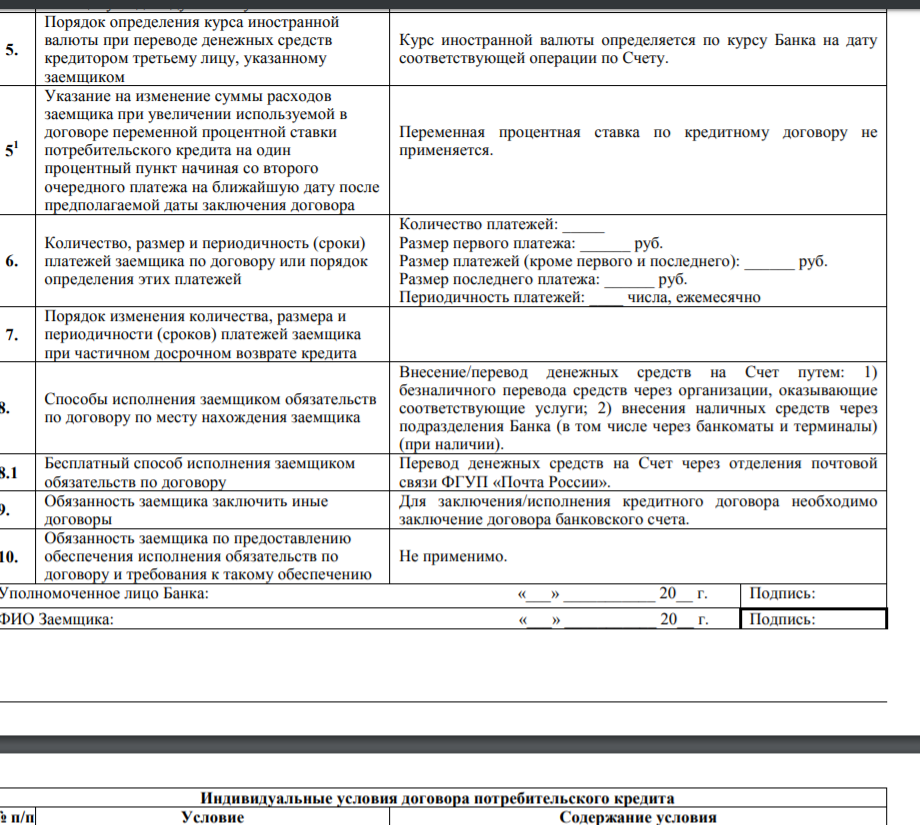

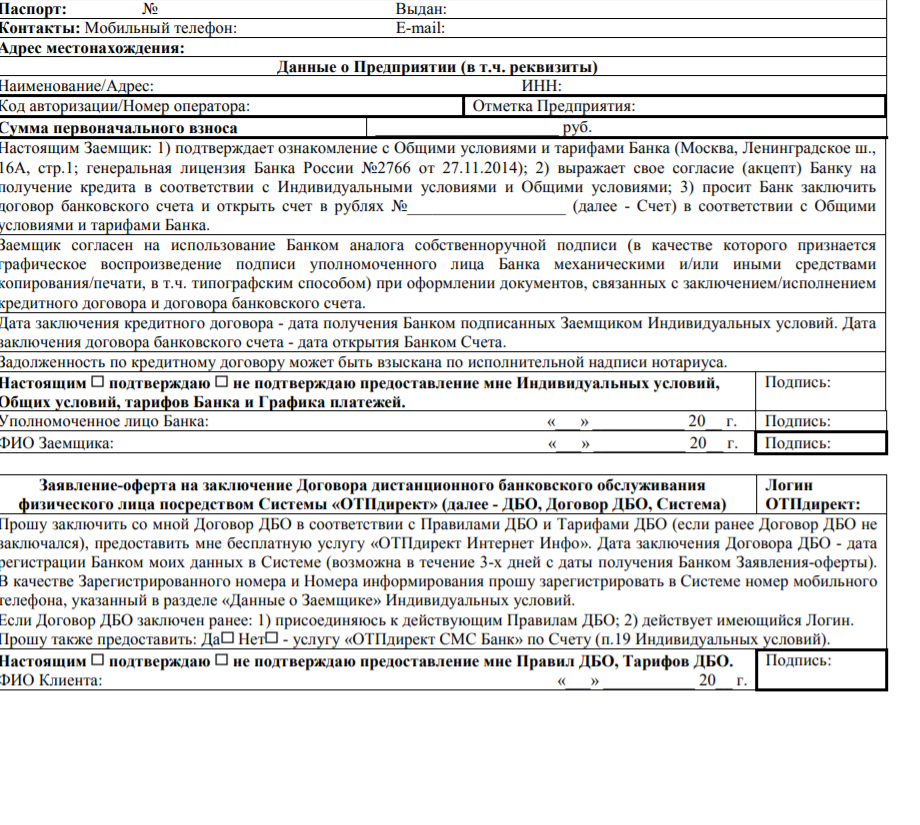

Договор POS-кредита (образец)

Защита прав и последствия

В первую очередь следует все документы внимательно изучить перед подписанием. Очень важно ознакомиться с процентными ставками, периодом кредитования и прочими особенностями договора. Просмотреть в графике платежей итог своих расходов. Важно: следует помнить, что, покупая некачественный продукт в кредит пользователь вправе его возвратить согласно стандартным условиях прав потребителя. При этом требовать с продавца не только возмещение стоимости товара, но и набежавших процентов.

В случае отказа магазина клиент должен действовать согласно стандартной схеме и жаловаться по возрастающей:

- претензия магазину

- жалоба в Роспотребнадзор

- прокуратуру

- иск в суд

В отношении банка, который возможно скрыл информацию по кредитованию жаловаться также можно как в Роспотребнадзор, так и суд.

Чтобы получить по столь быстрому и рискованному кредиту более-менее выгодные условия необходимо обращаться сразу в несколько банков, так как сегодня в крупных магазинах могут присутствовать специалисты от разных учреждений. После сопоставления предложенных условий выбрать лучший. Но главное следует внимательно изучать договор перед подписанием и проверять на месте качество товара по возможности.

Кредит в точке продажи или POS кредит — что это такое? Когда и зачем им пользуются? В чем его отличия от обычного кредита? Ответы на эти и многие другие вопросы вы сможете найти в этом видео: