на покупку машины")

Покупка авто в кредит – случай распространенный для обычных граждан. Таким вариантом покупки машины может воспользоваться и ИП. Автокредит для предпринимателей распространяется на:

- Новые авто.

- Подержаные машины.

- Грузовую и легковую автотехнику.

- Коммерческий автотранспорт.

Нормативное регулирование

Нормативная база по автокредитованию для ИП полагается на таких законодательных актах:

- 353-ий ФЗ. Потребительские займы. Это основной закон для всего автокредитования.

- 209-ый ФЗ. Закон о предпринимательстве и малом бизнесе.

- 391-1-ый ФЗ. Он называется банки и банковская деятельность.

- 42-ая глава ГК. Кредиты и займы.

Когда могут отказать

Но некоторые банки настороженно относятся к кредитованию ИП, в том числе это касается и автокредитов. Предпринимателю могут оказать в кредите на авто по таким поводам:

Но некоторые банки настороженно относятся к кредитованию ИП, в том числе это касается и автокредитов. Предпринимателю могут оказать в кредите на авто по таким поводам:

- В прошлом были проблемы с законом, зафиксированные нарушения ПДД, штрафы дорожной полиции.

- Малая доходность предприятия при покупке дорогого авто.

- Отрицательная кредитная история в предшествующие периоды работы ИП (учитываются все виды кредитов).

- Небольшой срок работы ИП или отсутствие подтвержденной документально фактической деятельности предприятия.

- «Нулевая» налоговая декларация.

- В поданных документах обнаружилась недостоверная информация.

Как ИП получить кредит на авто

ИП имеет возможность получить автокредит в двух ипостасях:

- В качестве обычного физического лица.

- Как юридическое лицо.

При первом варианте – это обычный автокредит, оформляемый с минимальным количеством документов. В разных банках есть различные программы по автокредиту, которые различаются длительностью, ставкой и первичным взносом.

Но во многих случаях кредиторы предпочитают оформлять такие займы ИП как юридическим лицам. При этом скрыть предпринимателю свой вид занятости вряд ли удастся. Отличия такого варианта следующие:

- Преимущество – возможность получить заем по целевой программе для малого бизнеса с меньшей ставкой.

- Недостаток – больший объем необходимых для оформления документов.

- Если кредит оформлять через обслуживающий банк, то можно добиться лучших условий.

Требования к заемщику

ИП, претендующий на автокредит, должен соответствовать таким требованиям:

- Гражданин РФ.

- Положительная кредитная история.

- Фактическая деятельность ИП в данном регионе не менее года.

- Возраст 20 – 65 лет.

- Наличие документации на ИП и необходимых лицензий.

- Согласие на залог авто на весь срок кредитования.

Документы

И у него потребуют такие документы:

- Паспорт.

- Удостоверение на право вождения авто.

- Свидетельство регистрации ИП.

- Выписку ЕГРИП.

- Налоговую декларацию за данный период.

- Отсутствие долгов по налогам (справка ФНС).

- В некоторых банках возможны дополнительные требования.

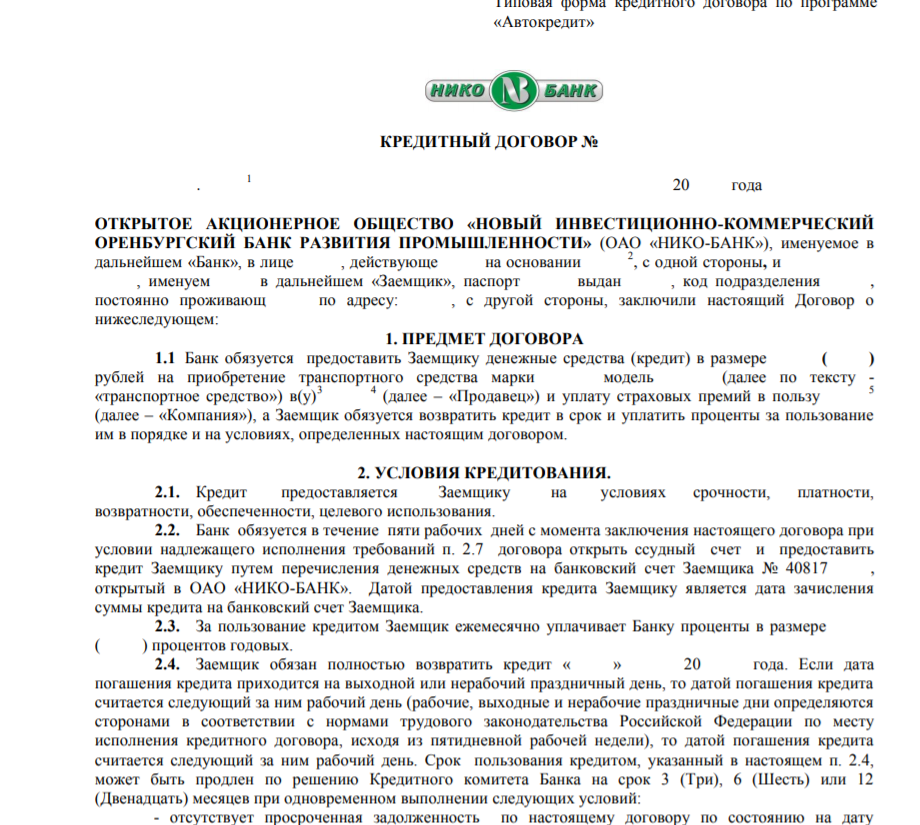

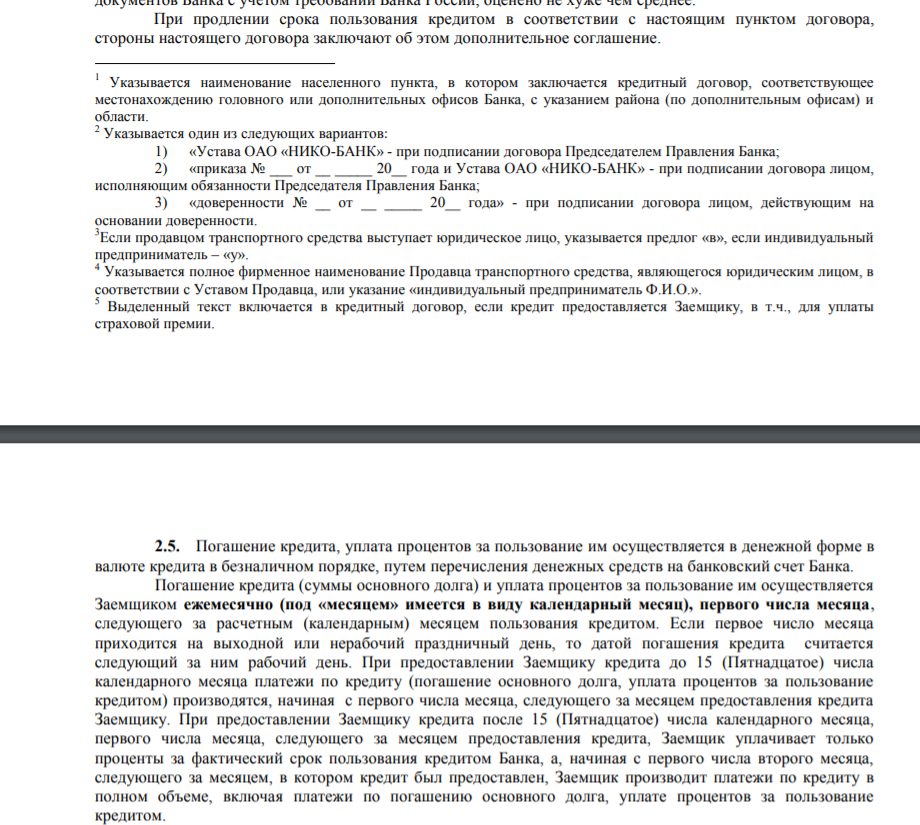

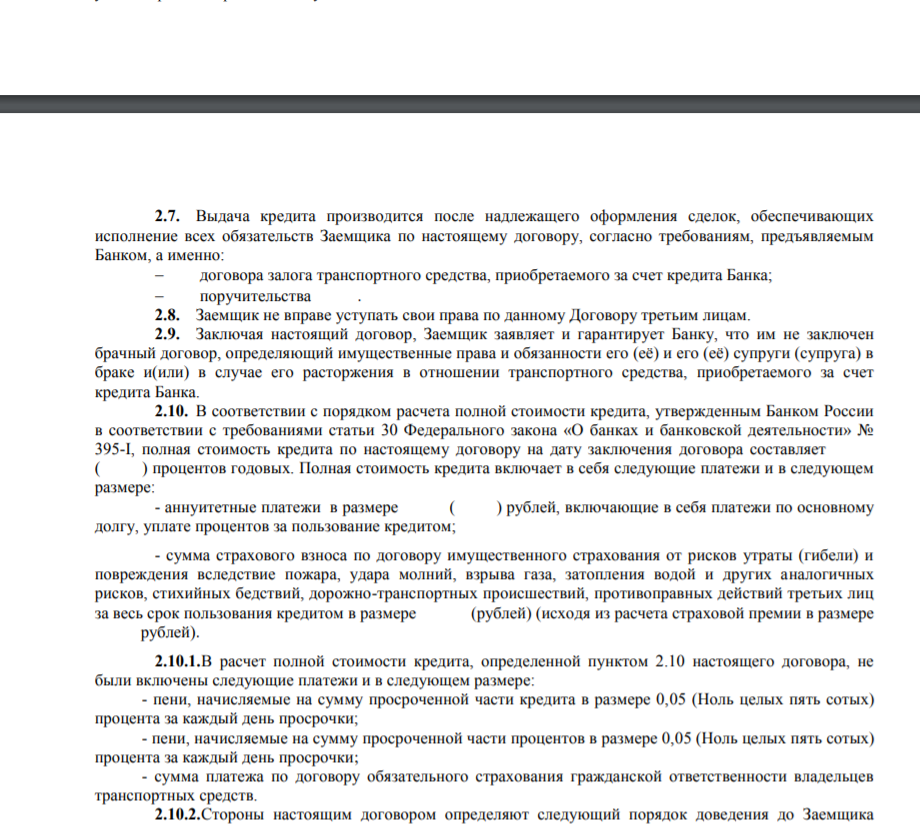

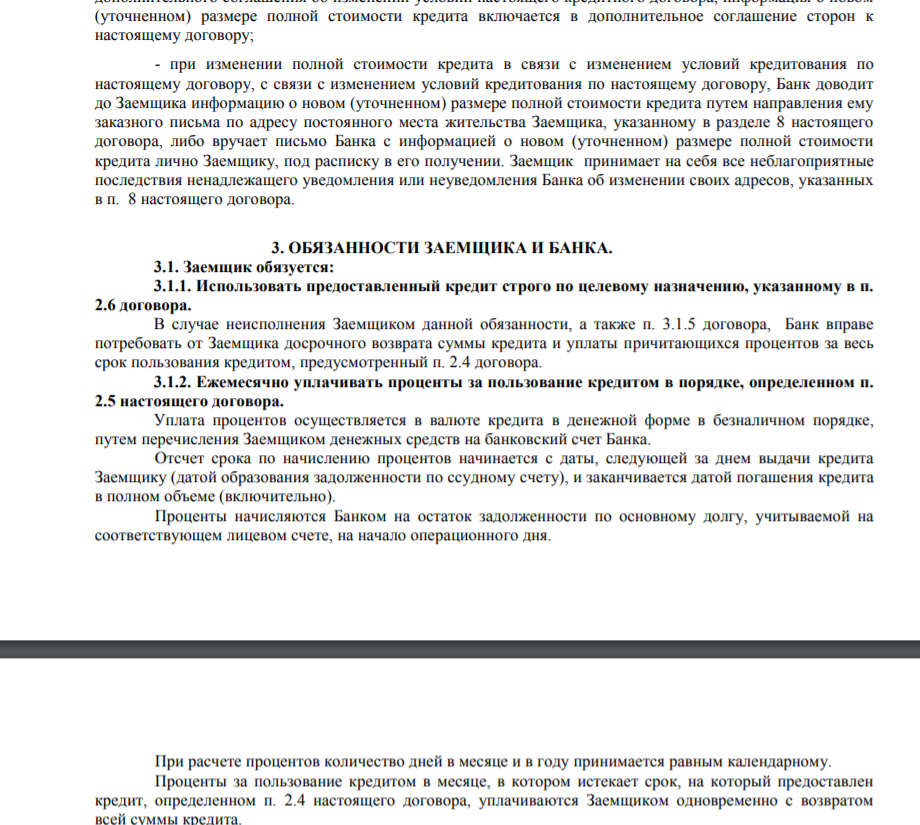

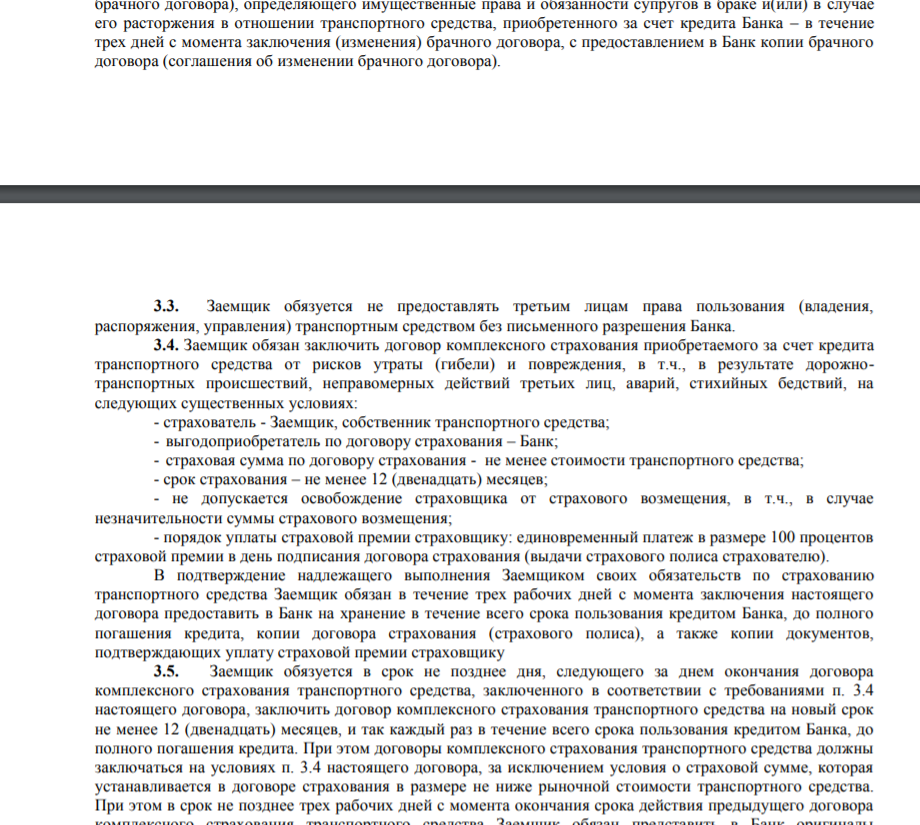

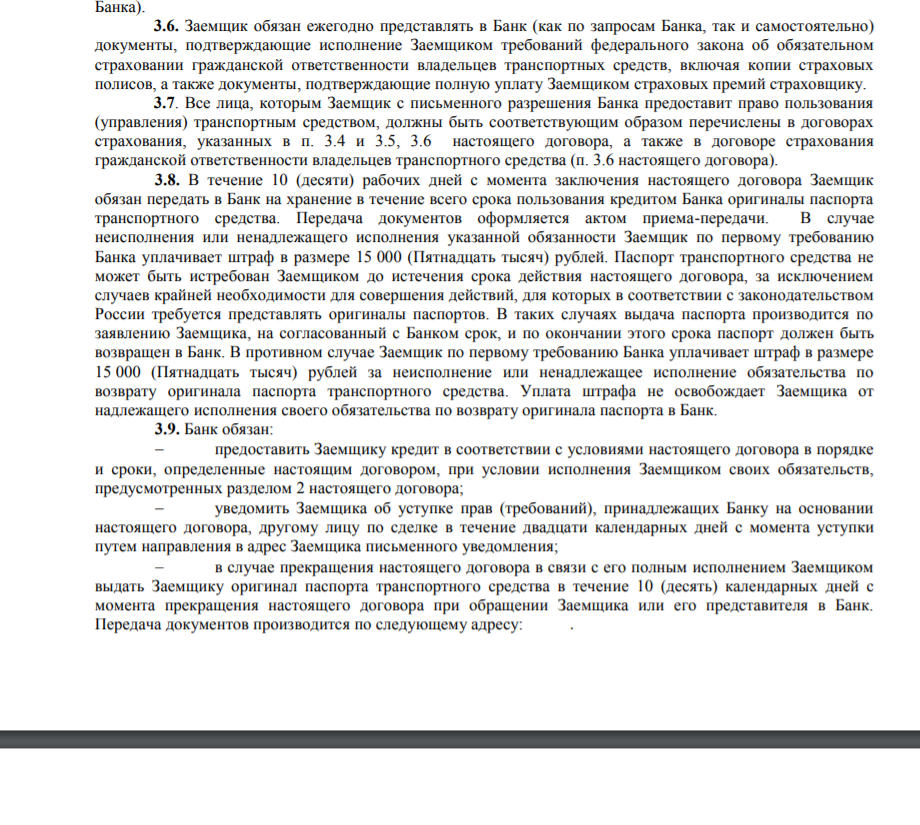

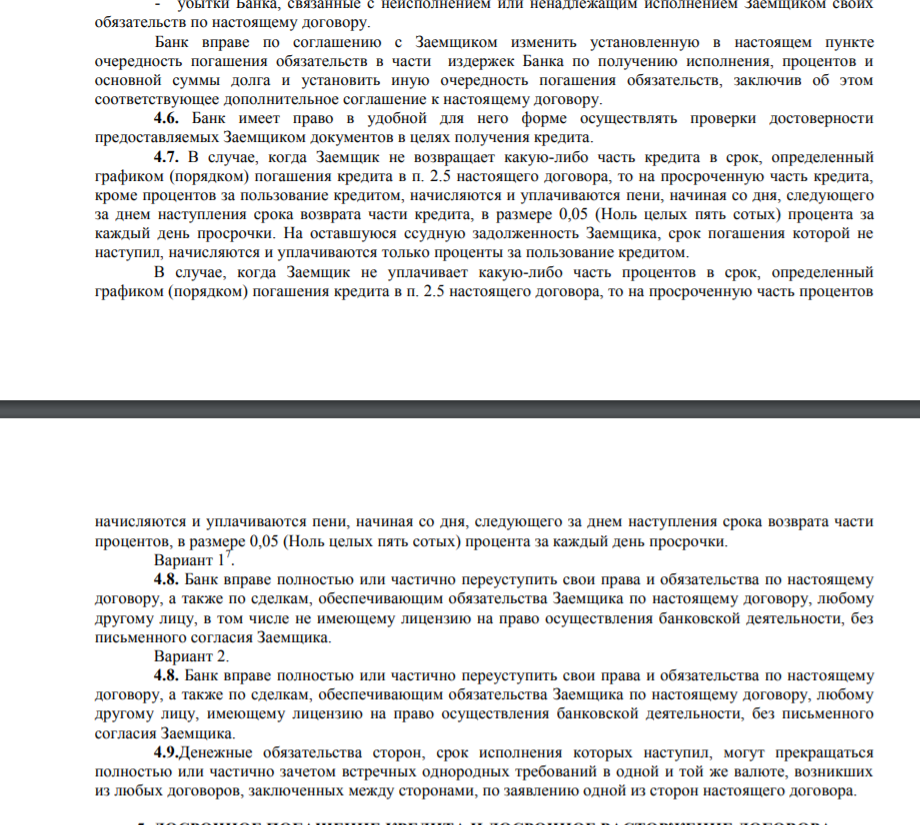

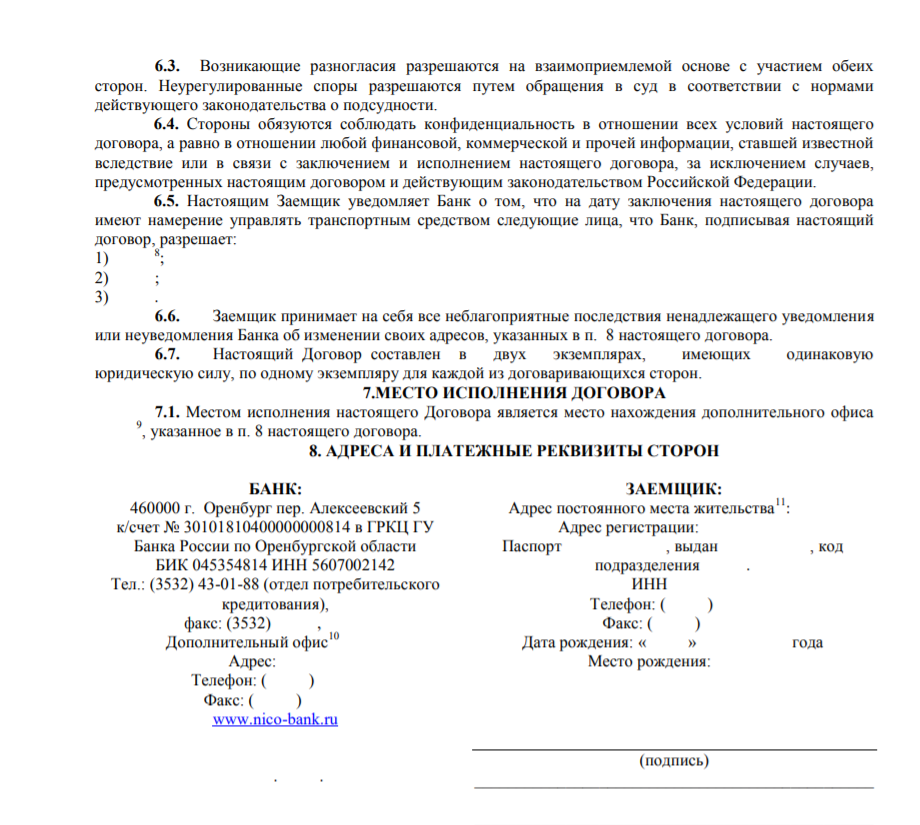

Образец договора на автокредит для ИП

Процедура

- Выбор банка и программы кредитования. В переговорах с менеджером желательно указывать на статус ИП.

- Выбор марки авто, с подходящими под требования кредитора параметрами. Согласование этого выбора с автосалоном или с продавцом машины.

- Заполнение заявки в отделении банка или в автосалоне и ее одобрение кредитором.

- Оформление страховки.

- Заключение КД и договора о залоге. Если покупка происходит в автосалоне, то все это оформляется на месте и сразу.

- Оплата выбранной машины и ее получение.

На что обратить внимание при подписании договора

Кредитный договор на авто – это тот документ, который может сделать итоговые условия займа гораздо хуже, чем они виделись при его заключении. Поэтому перед его подписанием необходимо тщательное изучение. А внимание стоит обратить на такие моменты:

- Величину процентной ставки, и условия при которых банк может менять ее односторонне.

- Присутствие упоминаний о дополнительных комиссиях. В договоре должна быть прописана полная стоимость данного кредита и все возможные дополнительные платежи и комиссии.

- Размер первоначального взноса. Он влияет на величину ставки.

- Есть ли возможность досрочного погашения и ее условия.

- Способ погашения кредита и полный график платежей.

Автокредит для индивидуального предпринимателя — тема видео ниже: