Сейчас ипотечный кредит распространён весьма широко – многие люди стремятся улучшить свои жилищные условия с помощью банков. Как оформить ипотеку и какие тонкости учесть при взаимодействии с банком, рассказывает статья.

Сбор документов

Первое, что просят банки у потенциальных клиентов — это документы. На их основе они принимают решение, стоит ли доверять гражданину, ответить ли согласием на его запрос. Финансовые организации не хотят потерять крупную сумму денег, поэтому они защищают себя, как могут, и требуют гарантии.

Хотя у банков схожие требования к заёмщикам, но бывают и различия, поэтому менеджеры ещё на первой встречи предоставляет свой список. Обычно в него попадают следующие наименования:

- справка 2-НДФЛ (предоставляется работодателем и подтверждает регулярность дохода и его размер);

- копия трудовой книжки (каждую страницу заверяет секретарь предприятия);

- копия трудового договора;

- документы, подтверждающие получение образования;

- документы, свидетельствующие о семейном положении потенциального клиента (свидетельство о браке или о разводе, а также свидетельства о рождении детей);

- копии всех страниц паспорта.

Весь пакет собирается без особых затруднений, потому что все документы имеются или у гражданина, или у его работодателя. Традиционно на подготовку и копирование бумаг уходит одна неделя.

Требования к заемщику

Банки внимательно рассматривают каждую заявку, поскольку им нужны гарантии, что кредит будет выплачен. Они предъявляют множество требований к потенциальным клиентам, и наибольшей важностью обладают следующие:

Банки внимательно рассматривают каждую заявку, поскольку им нужны гарантии, что кредит будет выплачен. Они предъявляют множество требований к потенциальным клиентам, и наибольшей важностью обладают следующие:

- Наличие заработной платы. Это – основной источник, откуда заёмщик будет черпать средства для погашения кредита, поэтому банк интересуется, трудоустроен ли человек и каков размер его заработной платы. Финансовой организации особенно нравятся клиенты, у которых стабильная работа и высокая зарплата.

- Наличие дополнительных доходов и имущества, которое может гарантировать выплаты. Интерес предоставляет такое движимое и недвижимое имущество, как автомобиль, дача, земельный участок, доход от аренды. Всё это надо указать при общении с менеджером, чтобы он обратил на это внимание.

- Высшее образование. Банки более благосклонно относятся к потенциальным клиентам, имеющим диплом о высшем образовании. Это ещё одна гарантия, что будущий заёмщик даже при потере работы сможет найти новую, ведь он обладает достаточными знаниями.

- Кредитная история. Если у заёмщика были просрочки по предыдущим кредитам, это может стать причиной отказа.

- Безупречный профиль в социальных сетях. Банки заглядывают даже в личные странички потенциальных клиентов. Им может не понравиться закрытый профиль, изображения лиц в неприглядном виде (в состоянии алкогольного опьянения), участие в сомнительных группах. Фотографии в окружении роскоши, с дорогими объектами в руках, наоборот, нравятся банкам и вызывают у них доверие.

Такой тщательный интерес банка к каждому потенциальному клиенту легко объясним – ведь ему нужны гарантии, что деньги будут возвращены в срок.

Как взять ипотеку

Ниже представлена пошаговая инструкция по получению ипотечного кредита:

- Выбор банка. Нужно рассмотреть несколько предложений от разных банков и сравнить их по следующим параметрам:

- размер первоначального взноса (его минимальный объём соответствует 10% от общей стоимости);

- объём процентной ставки (обычно он составляет от 7 до 15%);

- длительность кредитных отношений (часто ипотеку оформляют на 30 лет при сохранении шанса на досрочное погашение);

- необходимые документы;

- опыт взаимодействия с банком (если в банке уже брали кредит, или в нём открыт зарплатный счёт, то он предпочтительнее для ипотеки).

- Первое знакомство с выбранным банком. Можно позвонить или зайти лично, чтобы у менеджера прояснить все условия и задать интересующие вопросы. Необходимо коснуться следующих аспектов:

- Сбор документов. Менеджер банка предоставляет перечень необходимых документов, и в строгом соответствии с ним надо собирать официальные бумаги, делать их копии.

- Подача заявки. Когда все документы собраны, нужно ещё раз позвонить в банк и договориться о встрече. Подавать заявку нужно лично. Желательно, чтобы в присутствии потенциального клиента менеджер проверил наличие и правильность всех собранных бумаг, иначе могут возникнуть непредвиденные проблемы в дальнейшем. Будущий заёмщик пишет заявку и передаёт её сотруднику банка, а затем договаривается о дате, когда ему будет предоставлен ответ.

- Ожидание решения. Пока банк рассматривает заявку, можно приступить к поиску квартиры. Предварительное знание суммы, на которую надо рассчитывать, облегчит выбор предложения от банка. Важно помнить, что договорённость с финансовой организации о получении кредита не длится вечность, а ограничена сроком в 3 месяца: важно успеть за этот период найти подходящую квартиру и заручиться согласием его владельца. Поскольку в течение кредитных выплат официальным владельцем квартиры является банк, он тоже заинтересован в качестве жилья. Желательно пригласить оценщика со стороны банка и сообщить ему стоимость, названную владельцем.

- Заключение договоров. Если банк ответил соглашением, он назначает дату, когда будут заключены два договора: один между заёмщиком и банком, а другой между заёмщиком и владельцем квартиры.

С этого момента владелец квартиры освобождает её, новым собственником (залогодержателем) становится банк, а клиент может заселяться и приступать к погашению долга.

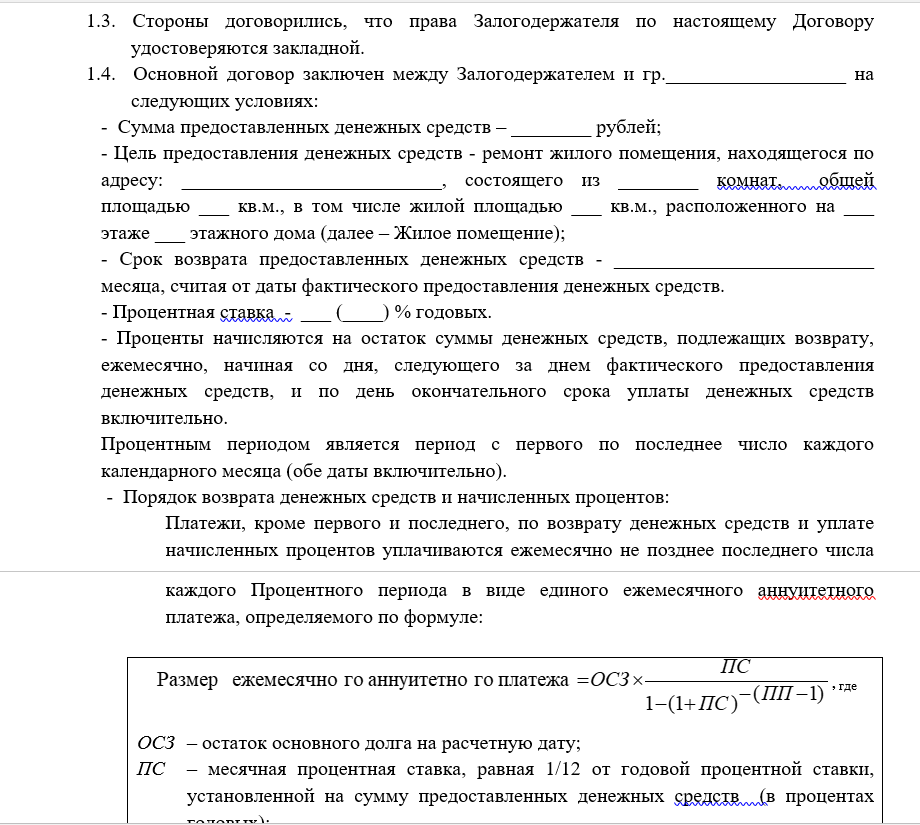

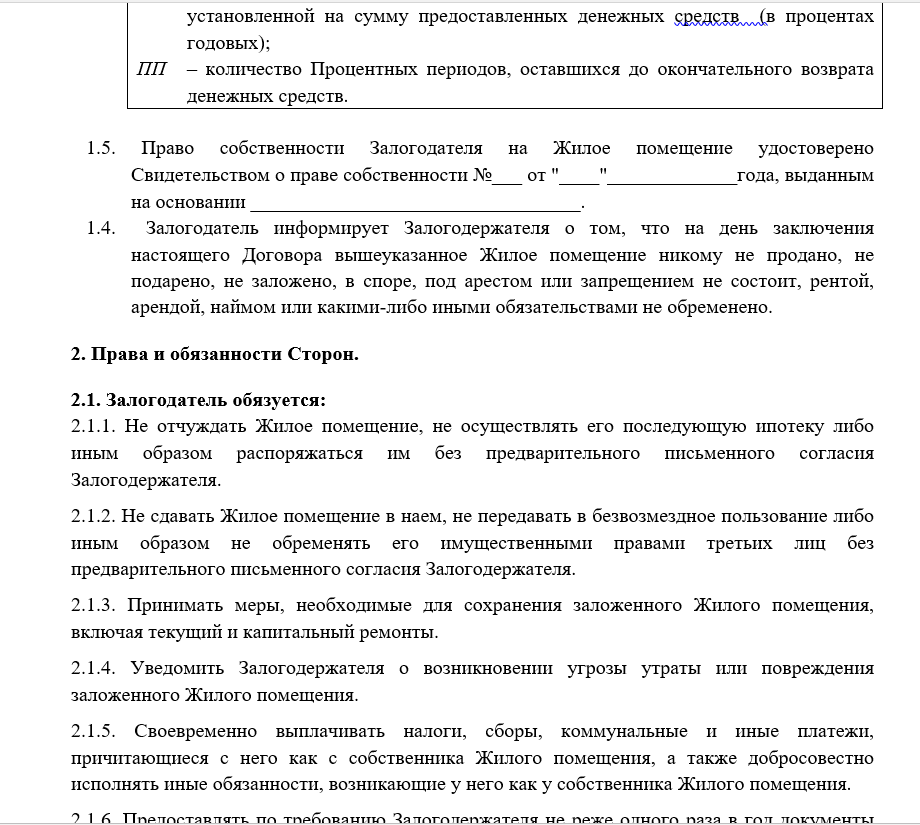

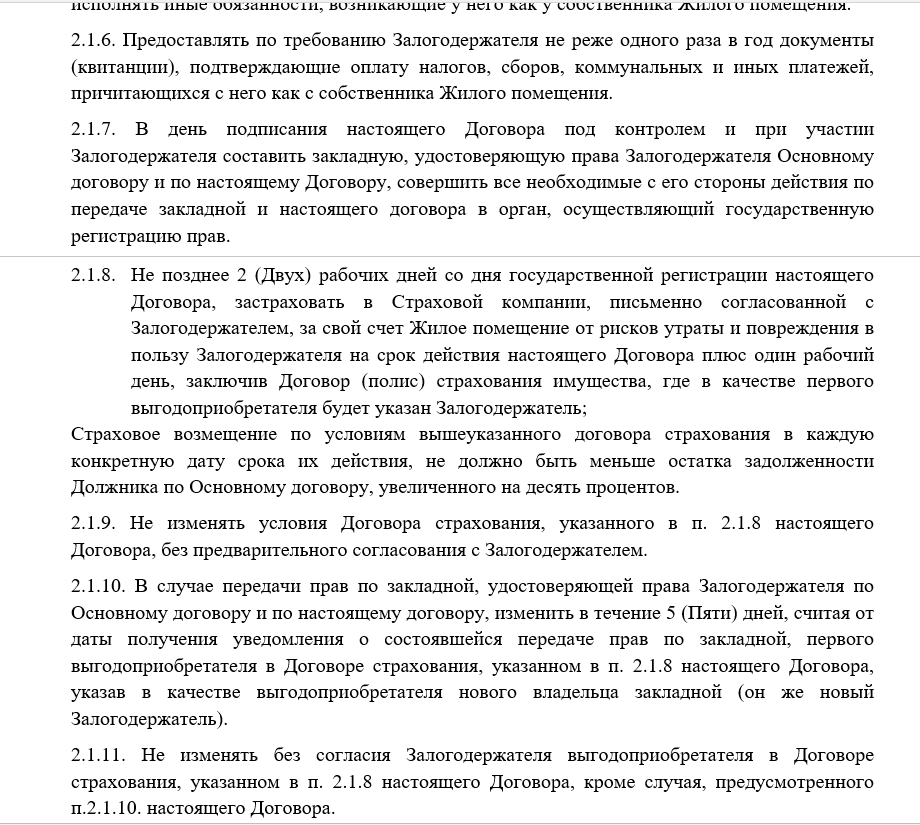

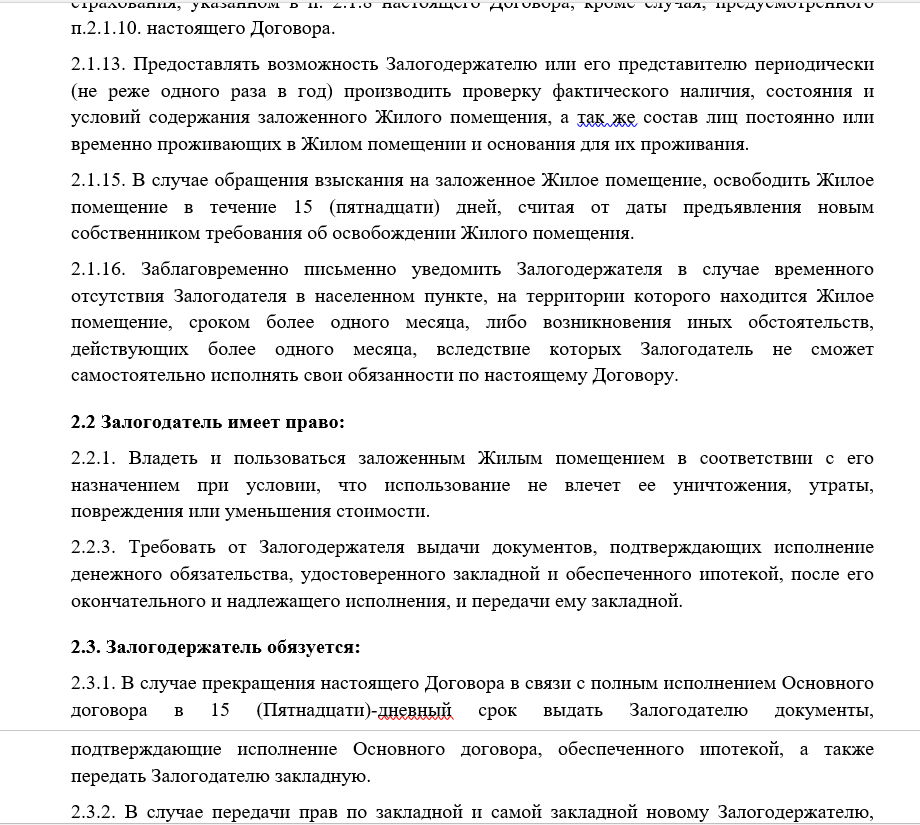

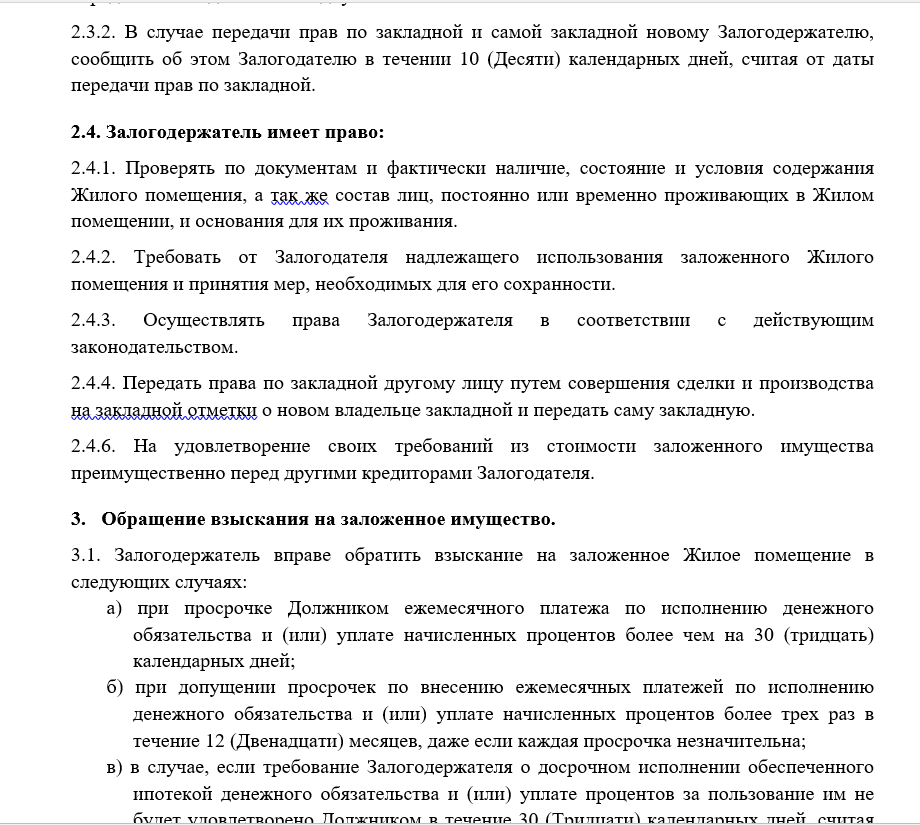

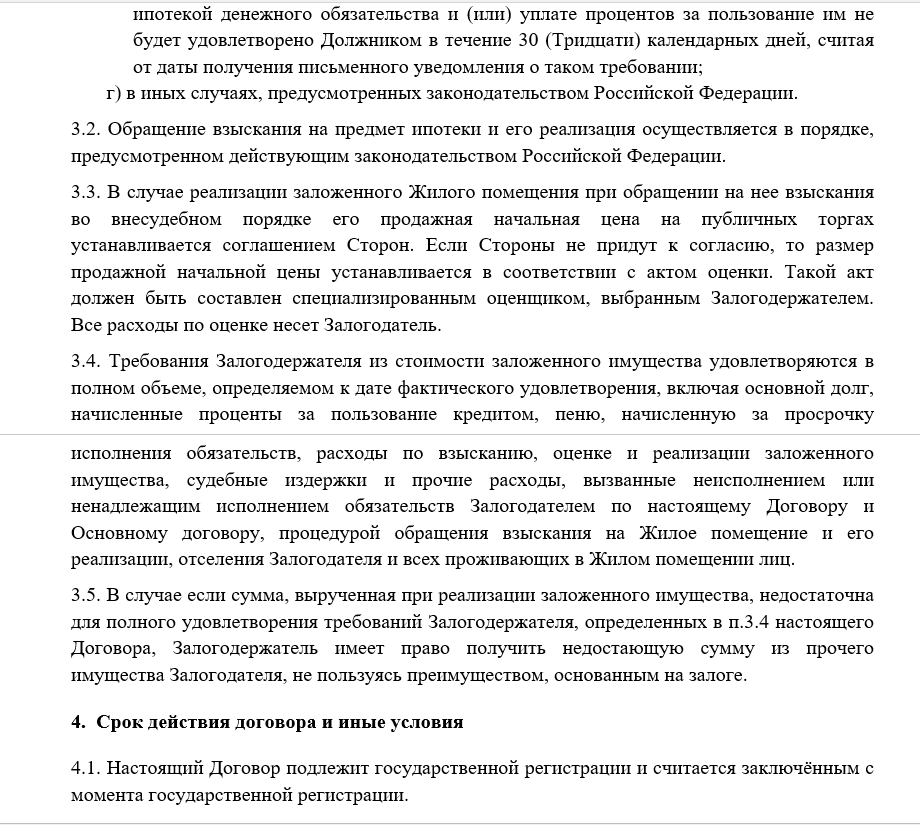

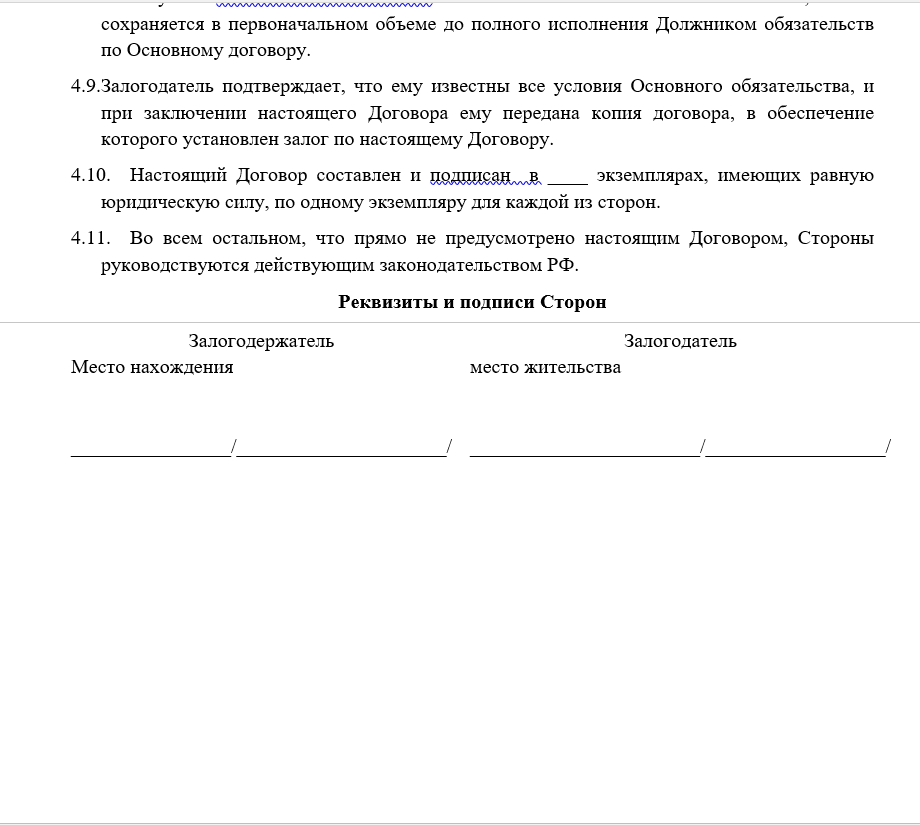

Пример договора ипотеки можно скачать тут.

Образец договора ипотеки

На что обратить внимание

Существует несколько возможностей облегчить своё финансовое положение во время ипотеки:

- Ипотека с господдержкой. Механизм подразумевает субсидирование процентной ставки со стороны государства, а также возможность использования материнского капитала в качестве первого взноса. Такие программы, как «Ипотека для молодой семьи», «Социальная ипотека» и «Военная ипотека» тоже относятся к господдержке. Также государство оказывает помощь при реструктуризации ипотеки.

- Акции от банков. Регулярно финансовые организации устраивают акции, в течение которых условия ипотечных кредитов становятся выгоднее. Например, уменьшается процентная ставка.

В ипотеке заинтересованы обе стороны. Банку выгодно, когда у него много клиентов, выплачивающих задолженность по кредиту. Поэтому он старается привлечь как можно больше заёмщиков с помощью выгодных условий.

Ипотечный кредит – это не только огромная сумма денег, но и тяжёлое бремя, которое ложится на плечи заёмщика. Перед оформлением ипотеки нужна стопроцентная уверенность в способности её погасить. Не помешает обратиться за помощью к опытному юристу. Он прочитает договор от банка и даст свою оценку, насколько безопасно с ним сотрудничать. Начинающему «ипотечнику» жизненно необходима такая консультация, чтобы не соглашаться на первое же требование менеджера банка и подписывать договор, не поторговавшись.

В этом видео пояснят,что лучше: брать в ипотеку на новую недвижимость или на вторичку: