Получение крупной суммы кредита невозможно без поручительства. И многие готовы оказать такую услугу своим родственникам или знакомым, не очень сильно задумываясь о последствиях подобного поступка. Но если кредитор оказался не в состоянии оплатить свой заем, то именно поручителя привлекают к оплате по кредиту.

Нормативное регулирование

Законодательство регулирует поручительство физических и юридических лиц в Гражданском кодексе, а именно в следующих статьях ГК:

- 361-ой. Об основаниях для возникновения ситуации поручительства.

- 362-ой. О форме договора поручительства.

- 363-ей. Об ответственности поручителя.

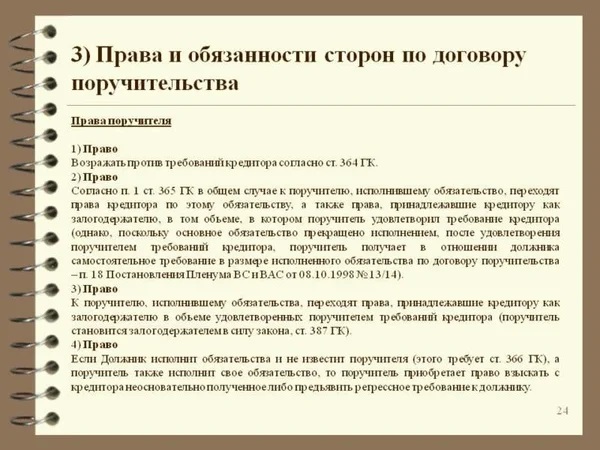

- 364-ой. О праве поручителя на возражение.

- 322-ой. О солидарной ответственности.

- 323-ей. О правах кредитора в подобных обстоятельствах.

- 365-ой. О правах, которые получает поручитель, исполнивший свои обязательства.

- 367-ой. О прекращении поручительства.

Когда поручителя можно привлечь

Заемщик отвечает перед кредитором за свой долг в соответствии с условиями КД, но если он не может компенсировать банку финансовые вложения, то его ответственность переходит к поручителю. Поэтому в случае нарушения графика по выплате суммы кредита и процентов по нему основным заемщиком, то его обязательства переходят на поручителя. Ответственность должна быть прописана в договоре, и может быть:

Заемщик отвечает перед кредитором за свой долг в соответствии с условиями КД, но если он не может компенсировать банку финансовые вложения, то его ответственность переходит к поручителю. Поэтому в случае нарушения графика по выплате суммы кредита и процентов по нему основным заемщиком, то его обязательства переходят на поручителя. Ответственность должна быть прописана в договоре, и может быть:

- Солидарной. То есть наравне с должником. В этом случае кредитор может привлекать поручителя как основного должника при малейшей задержки выплат.

- Субсидиарной. Требования предъявляются заемщику, и только когда становится ясна его несостоятельность, привлекается поручитель.

Основные обязанности поручителя:

- Отвечать за возврат основной суммы кредита и процентов солидарно с заемщиком (если такая ответственность есть в договоре).

- Сообщать банку об изменении своих домашних реквизитов.

- Выполнять требования кредиторов по возврату просроченных долгов заемщика.

Как поручитель отвечает перед кредитором

Первое что надо сделать – это заново перечитать договор поручительства, обратив внимание на порядок привлечения поручителя к оплате кредита. Варианты могут быть:

- Немедленное погашение долга при солидарной ответственности.

- Привлечение к выплатам только после признания основного должника не состоятельным и судебного решения по данному вопросу.

- Так же стоит проверить срок давности договора поручительства.

Если требования банка все же обоснованы, то вариантов может быть несколько.

Действие КД еще не закончено

Действие КД еще не закончено, а заемщик сорвал график выплат. Банк привлекает поручителя по солидарной ответственности. В этом случае надо связаться с заемщиком, и выяснить причину задержки. Оптимальным решением будет ожидание дальнейших шагов банка, так как судебный иск будет направлен в первую очередь на основного должника.

Действие КД уже окончено

Если действие КД уже окончено, а долг остался, то можно выбирать из двух моделей проведения:

Если действие КД уже окончено, а долг остался, то можно выбирать из двух моделей проведения:

- Выплатить долг за заемщика в надежде на дальнейшую компенсацию.

- Не платить, а довести дело до суда.

В этом случае действовать надо так:

- Игнорировать судебные повестки нельзя. Отказ от ее получения считается выполненным извещением, и суд может вынести решение заочно.

- После ее получения желательно пойти в суд и прочитать все материалы по делу. Это законно.

- Обратить внимание на незаконные комиссии и платежи. Их наличие позволит снизить сумму долга.

- Так же поможет страховка, если имеется предусмотренный ей страховой случай.

- Если в деле присутствует дополнительное соглашение не согласованное с поручителем, и ухудшающее его положение, то это будет основанием считать поручительство оконченным.

Защита прав

Законодательство предоставляет право поручителю на компенсацию своих потерь, связанных с выплатой долга кредитору. Если он погасил задолженность в полном объеме, то его право:

- Потребовать с заемщика вернуть выплаченную им сумму (статья 365 ГК).

- В случае отказа подать судебный иск.

Так как между заемщиком и поручителем письменных обязательств не бывает, то без судебного решения обойтись бывает сложно. Порядок такой:

- Составить и подать исковое заявление.

- К нему приложить документы, подтверждающие обоснованность требований, в том числе и платежные квитанции.

- Суд вынесет решение не позже 5-ти дней от регистрации заявления.

- Дело передается судебным приставам.

- Затем должнику предоставляется срок на добровольное погашение иска, а в противном случае указанная сумма взыскивается принудительно.

Права и обязанности сторон при поручительстве

Поручитель исполнивший обязательство вправе предъявлять требования к другому поручителю, об этом расскажет видео ниже: