Кредитование граждан – одна из основных возможностей получения ними дохода. А для банка передача денег в займ является основным способом поддержания финансов. Данную услугу предоставляют разными схемами и направлениями: ипотека, ссуда для юридических лиц и предпринимательства, займ на потребительские нужды, кредит на автомобиль и т.д.

Эффективная процентная ставка – понятие, тесно связанное с банковской деятельностью.

Суть и нормативное регулирование

Эффективная процентная ставка действует для того, чтобы защитить права заемщика. Несколько лет назад кредиторы обязали обозначать в любой рекламе помимо годового процента дополнительный расход в виде сборов по кредитному оформлению, по выдаче и погашению. Благодаря честной банковской политике не искажается окончательная процентная ставка. Таким образом, клиент может рассчитывать на те деньги, которые реально должны выплачиваться регулярно раз в месяц.

Основными нормативными актами в этом вопросе являются:

- Часть 2 Гражданского кодекса.

- Положение «О сберегательных и депозитных…»

- Федеральный закон N 22-ФЗ.

Вычисления эффективного процента помогут определить все спрятанные комиссии:

- основная задолженность перед банком с доплатой в виде процента;

- комиссия за оформление кредитных средств и за подачу заявления;

- комиссия за то, что кредитный счет обслуживается;

- комиссия за процедуры по обслуживанию;

- если кредитные средства были получены под залог на жилье, транспорт или другое имущество, полная стоимость включает и страховку;

- расход на оценку залогового предмета с регистрацией.

Эффективный процент в себе имеет все платежи, обязательные в процессе заключения кредита.

Ее плюсы и минусы

Дополнительные платежи имеют главный плюс – предупреждение заемщика о всех тратах, которые должны его настигнуть. Банковский клиент будет осведомлен в следующем.

Дополнительные платежи имеют главный плюс – предупреждение заемщика о всех тратах, которые должны его настигнуть. Банковский клиент будет осведомлен в следующем.

- Платежном размере, предназначенном для передачи основного кредита.

- Временное ограничение, за которое заемщиком должны быть полностью рассчитаны средства за кредит.

- Тип регулярного платежа.

- Обозначенные в договоре проценты, возлагающиеся для оплаты за передачу тела ссуды.

- Комиссионные проценты, требуемые для оплаты из-за проведения оформления займа.

- Комиссионные проценты за банковскую процедуру выдачи кредитных средств.

- Платежная оплата за то, что счет был предоставлен. Счет нужен для внесения на него средств. Комиссия в себе содержит услугу открытия, пользования и закрытия. Взимаются деньги единоразово.

- В качестве отдельного платежа рассматривается страхование, связанное с возвращением заемных средств. Этот тип расходов будет учтен в процессе определения процента.

Подчеркивается, что рассматриваемая величина имеет в себе ранее предусмотренный расход по обслуживанию взятых средств. Сюда не включаются отдельные комиссии, возникающие, если виноват заемщик после совершенных нарушений во время возврата банковских средств. К последней категории относятся следующие средства:

- Платные подключенные услуги. К таковым относятся: информирование на телефон, представляющееся за отдельную плату.

- Деньги, требуемые при возможной реструктуризации задолженности.

- Если заемщиком при возвращении денег будут допущены ошибки или нарушения: просрочены выплаты, то штраф и пеню, требуемую для обязательных выплат, не укажут как эффективную величину. Эта величина будет определяться отдельно банком.

К сожалению, не все банки в момент консультации клиентов помнят об этом. Как показывает практика банковского дела, дезинформация потенциальных клиентов происходит реже всего. Основываясь на недостаточность информации, клиент имеет право обратиться в суд для того, чтобы разорвать договорные отношения.

Также недостатком является несовершенная схема расчета процентного соотношения. Центральный Банк одобрил формулу, которая не всегда отображает действительность.

Как рассчитывается эффективная процентная ставка

Если обратиться на официальный портал Центрального Банка, можно найти уточненный принцип вычислений. При наличии платежного графика по ссуде, можно обратиться на горячую линию банка за дополнительной информацией.

Если обратиться на официальный портал Центрального Банка, можно найти уточненный принцип вычислений. При наличии платежного графика по ссуде, можно обратиться на горячую линию банка за дополнительной информацией.

Если клиент встретит понятия ПСК и ЭПС, следует понимать, что огни идентичны. Слово ПСК начали употреблять банковские работники гораздо позже – когда Центральным Банком возлагались обязанности на всех кредиторов раскрывать полностью процент.

Для проведения точного расчета полноценной суммы, учитываются составные единицы без включенного кредитного платежа. Размер финансов зависит от следующего:

- характеристики платежей;

- сроков действия с частотой производимых оплат;

- суммы единовременных первоначальных взносов.

При сравнении нескольких банковских предложений, учитывается следующий нюанс: сравнение возможно только по полностью идентичным условиям к получению кредитных средств. Если отличается хотя бы один показатель, клиент рискует получить информацию в искаженном виде. Обращается внимание на характеристики, которые скрываются в способах подсчета ставки по проценту. Все финансы, оплачиваемые поверх, растворяются в займе, распределяясь временные отрезки.

Сравнение разновидностей платежей:

- Аннуитетные платежи, предполагающие выплату заемщиком кредитного долга в равных частях за весь срок пользования ссудой. Находится на втором месте по рейтингу эффективного процента.

- Буллитные платежи. Сначала оплачивается процентная ставка, а само тело кредитного долга – по завершению сроков. Эффективный процент будет низким.

- Дифференцированные платежи – снижается размер платежа на протяжении времени. Переплата намного больше.

На банковских сайтах находятся специальные калькуляторы, способные провести вычисления.

Центральным Банком дается формула, позволяющая проводить расчеты эффективной процентной ставки. Основание этой схемы составляет вычисление сложных процентных соотношений. Но кредитный процент имеет более легкую схему. Если кредитором учтутся все требования ЦБ России с добавлением всех комиссий и сборов в ПСК, ставка все равно будет превышать кредитную.

На что обратить внимание в договоре

Эффективную процентную ставку по закону обозначают в момент подписания договора. Эта цифра с информацией должны быть напечатаны крупными буквами, чтобы заемщик ее сразу отличил. Пожилые потенциальные заемщики благодаря эффективному проценту будут иметь в виду важную информацию.

Эффективный процент должен быть четко указан в банковском документе, что предписано Центральным Банком Российской Федерации. Но большая часть граждан сталкиваются с тем, что фактические траты превышают указанные в договоре. Это может быть по причине, что банком рассчитывается эффективная процентная ставка по схеме, которая предложена Центробанком. У данной схемы следующие недостатки: отсутствие страховых взносов и некоторых других предполагаемых убытков.

Потенциальному банковскому клиенту следует понимать, что эффективная процентная ставка является номинальной величиной даже у идеалистического банка, который не предлагает страховку и дополнительные комиссии. Даже при вкладах существует «сложный» процент с аннуитетными платежами. По каждому процентному месяцу начисляются не только те финансы, которые были заняты банком, но и на величина до сих пор выплачиваемых переплат.

При изучении условий, предлагаемых банковскими учреждениями для подбора оптимального продукта, эффективный процент должен рассматриваться по максимально схожим условиям. К таковым условиям относятся сроки кредитования, разновидность платежа, а также кредитная сумма. Банковский работник должен сразу разъяснить пункты договора. Чтобы принять решение, будущий заемщик должен учитывать не только предназначение эффективной процентной ставки, но и иные нюансы с возможными привилегиями за время заключения кредитной сделки.

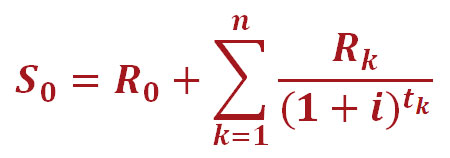

Формула эффективной процентной ставки от Банка России

Эффективная процентная ставка по кредиту — тема видео ниже: