Многие предприятия пользуются такой услугой банков, как кредит овердрафт. Этот термин произошёл от английского overdraft, что переводится как «перерасход». Суть такого кредита – обеспечение расходных операций при недостатке собственных средств.

Банк выдаёт заёмщику денежные средства для преодоления кассового разрыва, когда расходы больше поступлений. Заёмщик регулярно погашает задолженность и выплачивает проценты в течение всего срока действия договора.

Нормативное регулирование

Гражданский кодекс регулирует все вопросы кредитования, в том числе и овердрафт. В статье 850 (п.1) он описывает его возможность кредитования счёта именно таким образом. Необходимо ознакомиться с этим нормативно-правовым актом и сопряжёнными с ним, чтобы следить за соответствием кредитных отношений с законодательством.

Как работает такой кредит

Кредит этого типа опирается на четыре характеристики:

Кредит этого типа опирается на четыре характеристики:

- Сумма. Это лимит, максимум заёмных средств, которые банк предоставляет клиенту. Его размер определяется очищенными поступлениями на счёт клиента в течение конкретного периода времени. Эта сумма отражает выручку от бизнеса без учёта имеющихся кредитов и прочих денежных потоков, которые не обусловлены основным направлением хозяйственной деятельности.

- Срок действия. Здесь учитывается как длительность договора (обычно это 12 месяцев), так и интервал, в течение которого клиент обязан полностью погасить возникшую задолженность, включая проценты (по стандарту это 1 месяц).

- Процентная ставка. Этот показатель устанавливается банком в индивидуальном порядке в зависимости от наличия обеспечения, его вида, оборотов по счёту. В течение действия договора банк может изменять ставку. Обычно она составляет 10-20% годовых. Некоторые банки помимо процентной ставки взимают ещё и дополнительную комиссию: или разовую, или регулярную.

- Погашение. Обычно овердрафт погашается в безакцептном порядке: сумма основного долга (его тело) списывается банком моментально после поступления её на счёт клиента. Проценты же выплачиваются отдельно, регулярно, например, раз в месяц.

Как оформляется овердрафт для юридических лиц

Преимущества

Юридические лица предпочитают именно этот тип по следующим причинам:

- Он удобен, поскольку есть возможность взять ровно ту сумму, которая требуется для покрытия расходных документов. На счёте клиента имеется определённый резерв, что даже позволяет выйти в минус. Ни одна другая система кредитования не обеспечивает такой же режим.

- Для его оформления не требуется залог, поскольку банк получает свою гарантию в виде клиентских оборотов по счёту. Иногда для дополнительной уверенности финансовая организация может потребовать лишь поручительство физического лица, которое владеет предприятием.

Условия

Овердафт считается кредитом с оптимальными условиями. При заключении договора с банком необходимо изучить следующие возможности:

- Изменение процентной ставки.

- Изменение лимита.

- Досрочное погашение. Некоторые банки запрещают завершение кредитных отношений раньше срока, поскольку они не хотят терять выгоду. Если даже банки и допускают такую возможность, они требуют комиссию за неё.

- Валюта, в которой передаются денежные средства. Есть возможность взять кредит как в рублях, так и в долларах или любой другой валюте, которую поддерживает банк.

- Продление договорных отношений. При желании банк и заёмщик заключают дополнительное соглашение, где продлевают срок действия договора.

Чтобы выбрать оптимальный вариант овердрафта из разных банков, нужно тщательно изучить и сравнить их предложения с поиском наиболее выгодного для себя.

Открытие овердрафта

Чтобы получить кредит-овердрафт, необходимо выполнить следующие действия:

Чтобы получить кредит-овердрафт, необходимо выполнить следующие действия:

- Найти банк, который предлагает такую услугу. Ознакомиться с его условиями на сайте финансовой организации.

- Обратиться в банк личным посещением, телефонным звонком или электронным сообщением.

- Получить перечень документов, необходимых к передаче банку, а также бланки заявлений и анкет.

- Собрать официальные бумаги.

- Заключить договор овердрафта с банком.

- Получить кредит.

Овердрафт включается, когда по счёту заёмщика не хватает денежных средств, необходимых для проведения платёжных поручений. Лимит ограничивает объём кредитной поддержки. Ссудная задолженность, возникшая накануне, покрывается поступления текущего дня. Банк взимает проценты по завершении оговорённого периода (обычно это месяц).

Расчет лимита

Сумма займа рассчитывается, исходя из разницы между расходом и доходом, и эквивалентна сумме денежных средств, которых не хватает на счёте. У суммы есть лимит, и его объём устанавливается каждым банком в индивидуальном порядке с опорой на выручку заёмщика от основной хозяйственной деятельности.

Ориентировочно лимит находится в диапазоне 50% от среднемесячных поступлений, причём рассматривается каждый месяц из трёх, предшествующих дате заключения договора.

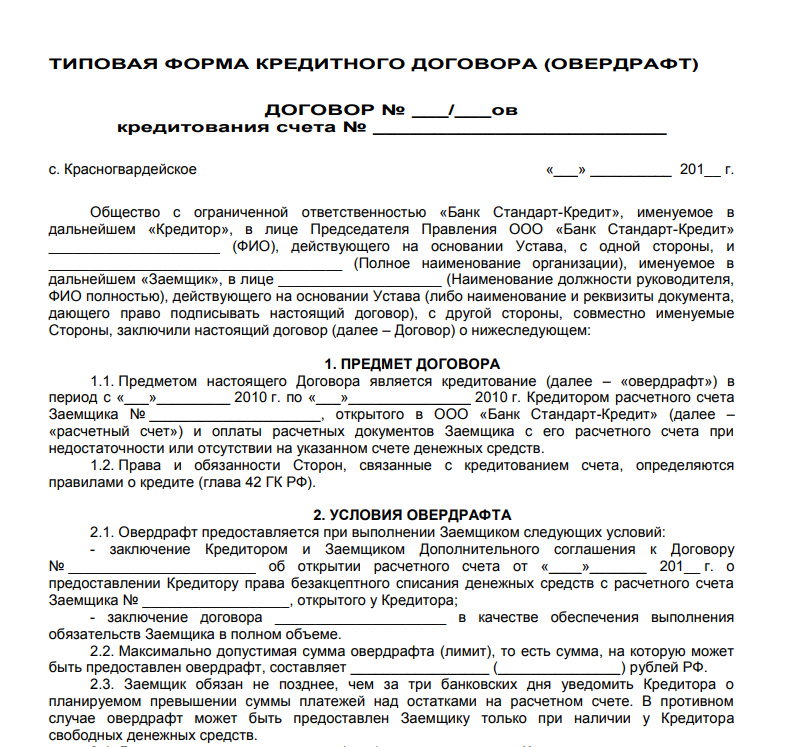

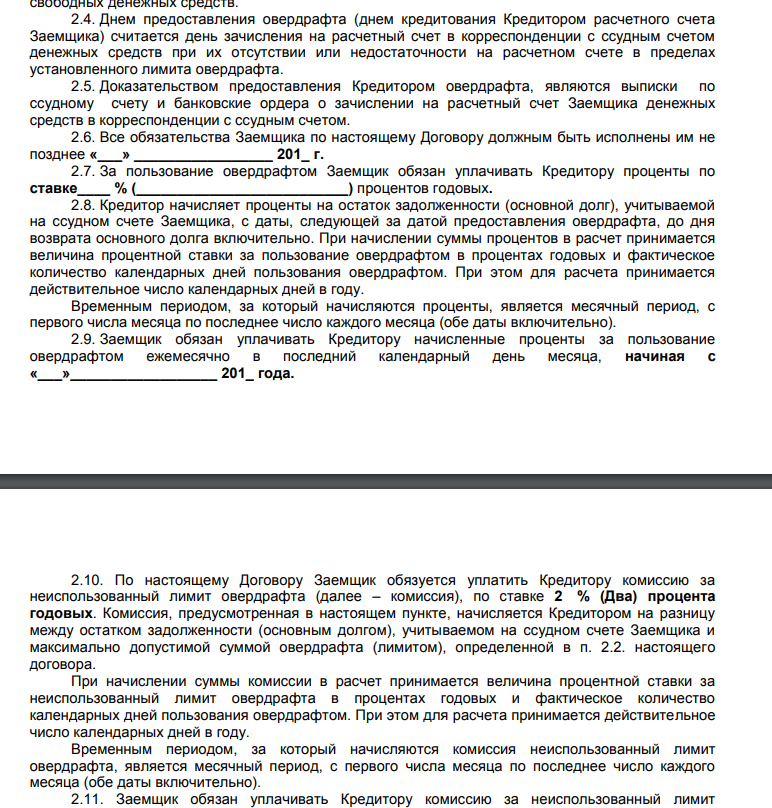

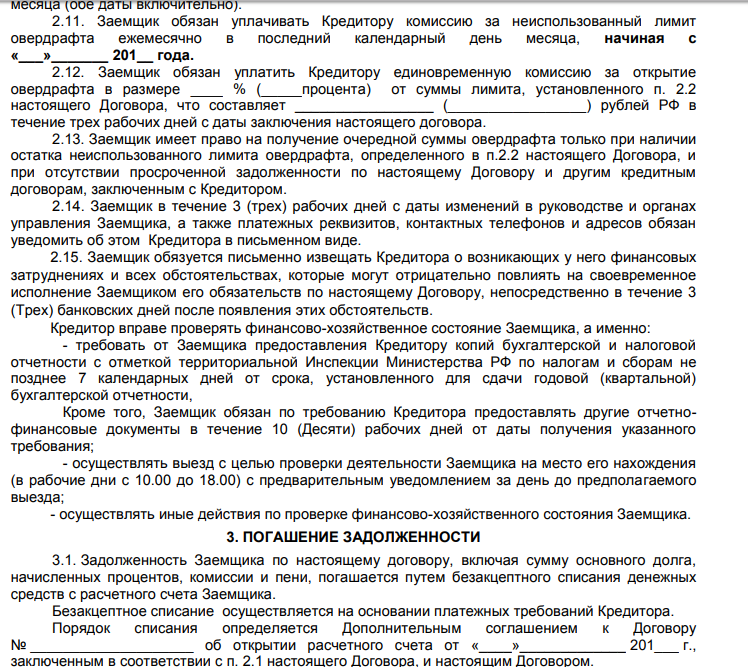

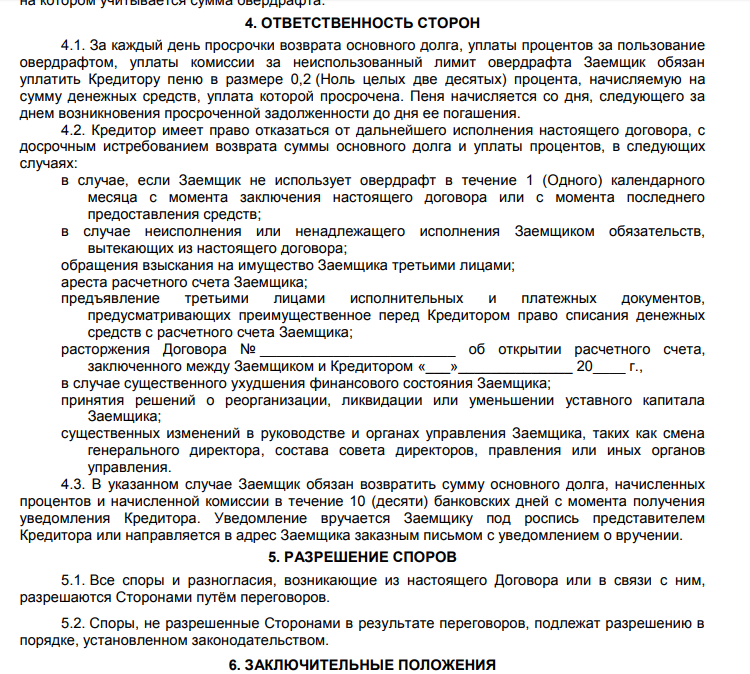

Договор овердрафта

Договор, заключённый между юридическим лицом и банком, даёт старт кредитным отношениям. В этом документе имеются следующие компоненты:

- Преамбула: подробные данные обеих сторон договора, их наименования:

- Кредитор – это банк;

- Заёмщик – это его клиент, юридическое лицо.

- Предмет договора. Здесь указывается следующая информация:

- тип кредитования;

- сумма лимита;

- возможность изменения лимита;

- срок, когда задолженность должна быть окончательно погашена;

- процентная ставка и возможность её изменения.

- Адреса и реквизиты каждой стороны.

- Их подписи и печати.

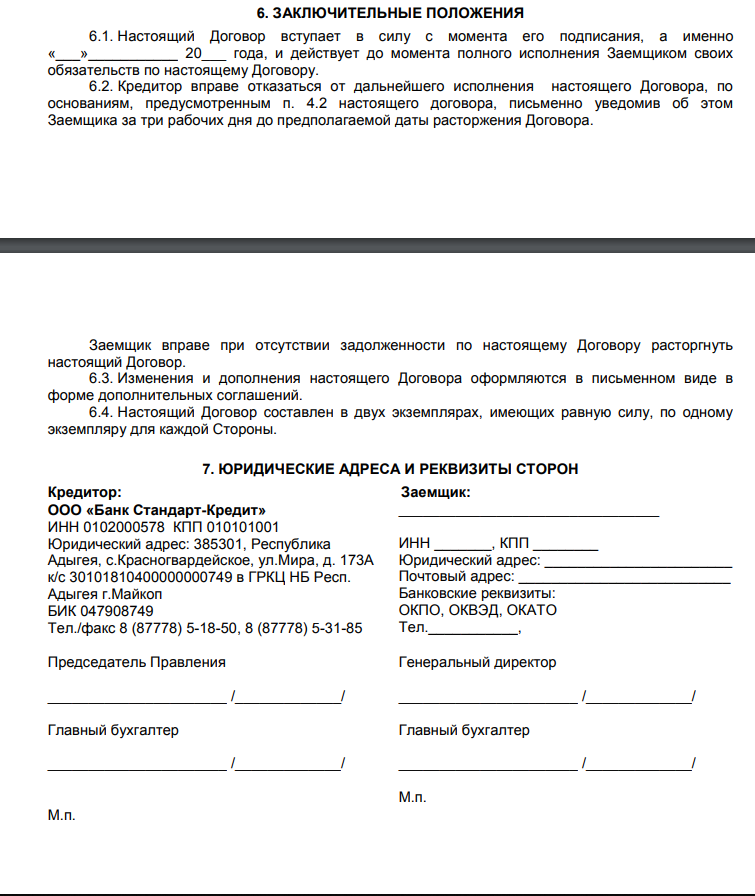

Бланк договора скачайте бесплатно тут.

Договор на кредит в форме овердрафта для юридических лиц (образец)

Защита прав

Чтобы обезопасить себя от проблем, связанных с использованием и погашением кредита, необходимо знать свои права, изложенные в Законе №2300-1. Это известный всем закон о защите прав потребителей. Его Статьи 8 и 9 касаются и кредитных отношений:

- Статья 8 сообщает о праве потребителя получить полную и достоверную информацию о механизме и стоимости услуги, ради получения которой он заключает договор. Следовательно, заёмщик имеет право знать все сведения, касающиеся сроков, процентной ставки и лимита овердрафта.

- Статья 9 описывает обязанности исполнителя услуг в контексте полного информирования. Банк не должен утаивать какие-то детали кредитных отношений, чтобы в дальнейшем ввести клиента в заблуждение и получить выгоду от этого.

Если заёмщик обнаружит недоговорённость в отношениях с банком, он вправе подать исковое заявление в суд, чтобы защитить свои права (подсудность дела зависит от его суммы).

Кредитование в стиле овердрафт широко применяется юридическими лицами. Однако перед тем, как заключить соответствующий договор с банком, необходимо подробно ознакомиться со всеми его условиями на предмет соответствия законодательству РФ и собственным интересам.

Это видео даёт развёрнутый ответ на вопрос, что же такое овердрафт: