Применение УСН максимально упрощает деятельность ИП или организаций, избавляя от обязательств по ряду налогов и облегчая ведение учета. Однако и в деятельности упрощенцев могут возникать спорные моменты, когда им приходится исполнять обязанности, от которых они освобождены по закону. И самой распространенной из подобных ситуаций является необходимость выставления счета-фактуры и уплаты НДС.

Счет-фактура при УСН

Налогоплательщики на УСН освобождены от уплаты НДС, и, следовательно, обязанность по выставлению счетов-фактур у них отсутствует. Но законодательством предусмотрены исключения из этого правила:

- Ввоз импортной продукции.

- Исполнение роли налогового агента.

- Выставление счетов-фактур по договоренности с контрагентом.

- Осуществление деятельности на основании агентских договоров и договоров комиссии.

Необходимость уплаты НДС с ввозимой из-за границы продукции закреплена в п.3 ст.326.11 НК РФ. Налог начисляется на стоимость продукции с учетом таможенной пошлины. Расчеты ведутся по таможенным правилам, поэтому предоставлять декларацию по НДС при подобных сделках не нужно.

Счёт-фактура и потеря права на УСН или ЕНВД — тема видео ниже:

Обязанность по перечислению НДС

Перечислять НДС государству в качестве налогового агента субъекты на УСН обязаны в следующих случаях:

- при внесении арендных платежей за государственную собственность;

- при покупке государственного имущества;

- при сотрудничестве с иностранными компаниями, не являющимися резидентами РФ;

- при реализации конфискованного товара и имущества, отчужденного судебными органами.

В перечисленных случаях счет-фактура должен быть выставлен в течение 5 дней с даты совершения сделки (внесения платежа). Оплата производится за каждый налоговый период (квартал) в 3 этапа – до 25 числа 3-х следующих месяцев. Например, за 1 квартал налог оплачивается 25 апреля, 25 мая и 25 июня равными суммами.

Декларация по НДС подается в течение 25 дней после окончания налогового периода. При перечислении НДС в качестве налогового агента, важно этот момент отразить в декларации, поставив в графе «по месту нахождения учета» код 231. Кроме того, налоговые агенты вправе сдать декларацию в бумажном варианте, в отличие от остальных налогоплательщиков НДС, которые обязаны подавать отчетность исключительно в электронном виде через каналы ТКС.

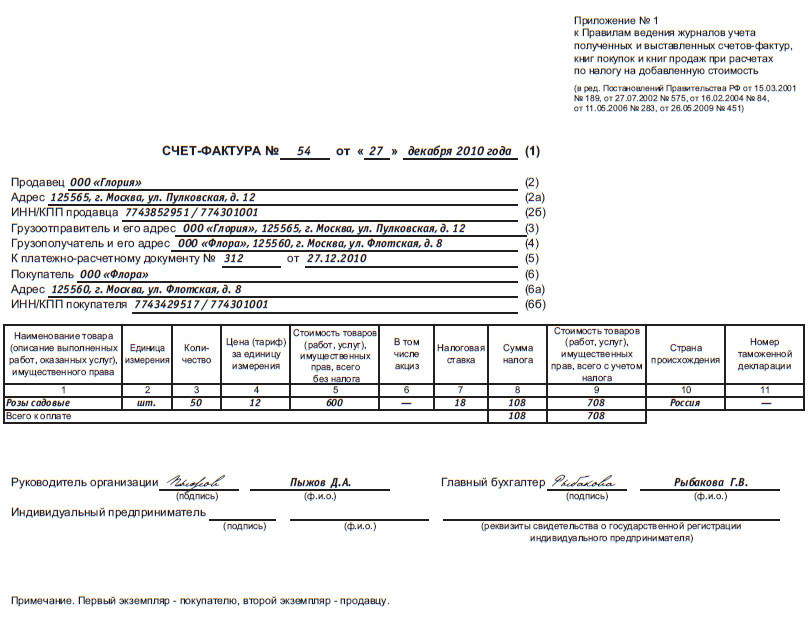

ИП и организации на УСН имеют также законное право выставлять счета-фактуры на основании договоренности с контрагентом, производящим оплату НДС. Статья 173 НК РФ (п.5) обязывает лиц, не являющиеся налогоплательщиками НДС, перечислять налог в бюджет в случае добровольного выставления счета-фактуры. Но субъекты УСН не должны учитывать сумму НДС при определении объема дохода за налоговый период, чтобы избежать двойного налогообложения.

Образец СФ на УСН

Нулевой СФ

Иногда контрагенты просят выставить им нулевой счет-фактуру, в котором налог не выделяется. Обязанность по выставлению такого рода документов субъектами УСН в законодательстве отсутствует, впрочем, как и запрет на данное действие. Поэтому этот вопрос остается на усмотрение организации или предпринимателя.

Обязанности по оплате налога и предоставлению отчетности при выставлении нулевого счета-фактуры не возникает. Но для этого важно правильно оформить документ. В графе «ставка налога» необходимо проставлять надпись «Без налога». Если же указать ставку 0%, то декларацию в налоговый орган сдавать придется.

Агентский договор

Организация на УСН сталкивается с необходимостью выставления счетов-фактур при осуществлении деятельности на основании агентского договора. По такому договору агент за вознаграждение совершает операции в пользу принципала от своего имени, но за его счет. Агенты на упрощенке не учитывают доходы и расходы по осуществляемой в рамках агентского договора деятельности в целях определения налоговой базы для налога УСН. В состав доходов должны попадать только суммы комиссионного вознаграждения.

НДС с комиссионного вознаграждения не уплачивается в связи с освобождением упрощенцев от данного налога. Но агенты-упрощенцы не освобождены от необходимости перевыставлять счета-фактуры, полученные от поставщиков продукции, приобретенной для принципала. С порядком оформления подобных документов можно ознакомиться в Постановлении Пр-ва РФ №1137 от 26.12.2011г.

Организации, перевыставляющие счета-фактуры принципалу, должны делать записи в журнале учета счетов-фактур, даже если сами не выступают налогоплательщиками НДС. Но обязательства по заполнению книги покупок и продаж на них не возлагаются. Также они не должны сдавать декларацию по НДС, так как сами фактически налог не уплачивают.

Агентский договор на УСН рассмотрен в видео ниже:

Бланки строгой отчетности

Использование БСО упрощенцами

Чтобы полностью охватить деятельность налогоплательщиков УСН, необходимо рассмотреть порядок документального оформления расчетов не только с юридическими лицами, но и с населением. Особенного внимания заслуживают бланки строгой отчетности (БСО).

Чтобы полностью охватить деятельность налогоплательщиков УСН, необходимо рассмотреть порядок документального оформления расчетов не только с юридическими лицами, но и с населением. Особенного внимания заслуживают бланки строгой отчетности (БСО).

На УСН БСО могут использовать субъекты, оказывающие услуги физическим лицам, так как они освобождаются от обязанности по применению контрольно-кассовой техники (ККТ). БСО заменяют кассовые чеки и выписываются только по требованию клиента.

Единой, законодательно установленной формы бланка не существует. Организация или ИП могут разработать его самостоятельно, но с использованием ряда обязательных реквизитов. К ним относят:

- наименование документа (квитанция, абонемент и т.п.);

- номер и серия;

- полное наименование фирмы или ФИО предпринимателя;

- ИНН;

- юридический адрес;

- информация об оказываемых услугах (название и стоимость);

- итоговая сумма к оплате;

- дата оплаты;

- должность, ФИО и подпись получателя денег;

- сведения о напечатавшей бланк организации (название, ИНН, адрес, номер и дата тиража).

Изготавливают бланки в типографии, причем можно использовать имеющиеся в их распоряжении шаблоны. Также можно воспользоваться специальными автоматизированными системами – аппаратами по типу кассовых, но не требующих регистрации в ФНС.

Новый порядок применения

С 1 января 2018 г. все применяющие ККТ субъекты должны заменить старые кассовые аппараты на современные онлайн-кассы. Коснутся изменения и порядка применения БСО. В частности, бланки больше нельзя будет выписывать вручную, а только с применением специальных аппаратов, имеющих доступ в интернет. С их помощью информация обо всех совершенных операциях будет мгновенно поступать в налоговые органы, а в случае возникновения проблем с интернет-связью, записываться на фискальном накопителе. Данные аппараты, так же как и кассы, необходимо будет регистрировать в ФНС. Только процедура регистрации станет гораздо проще, так как ее можно будет осуществить онлайн через личный кабинет на портале налоговой службы.

Аппараты для выдачи БСО приравниваются к онлайн-кассам, поэтому к бланкам и чекам предъявляются аналогичные требования. Прописаны они в ст. 4.7 Закона №54-ФЗ. В частности, увеличится количество обязательных реквизитов. К ним добавятся:

- номер бланка за смену и номер самой смены;

- место, где производился расчет;

- сведения о применяемом налоговом режиме;

- признак расчета (приход, расход, возврат прихода или расхода);

- форма расчета (наличная или безналичная);

- регистрационный номер аппарата и фискального накопителя;

- телефон или э-мэйл покупателя, на который будет отправлен электронный бланк.

Несмотря на то, что новые правила в обязательном порядке вводятся только с 2018 года, субъекты на УСН могут перейти на использование современных аппаратов для выдачи БСО на добровольной основе уже в 2017 году.

Предоставление налоговым органам пояснения по убытку

Субъекты на УСН обязаны сдавать по окончании налогового периода (года) декларацию с расчетом налога (для УСН Доходы и Доходы минус расходы). Но в некоторых случаях налог не может быть исчислен, например, при получении организацией или ИП убытка по итогам года. К декларациям с отраженным убытком следует прикладывать пояснение, объясняющее причины формирования подобной ситуации. Если не сделать это сразу, то ФНС в любом случае затребует с вас пояснение.

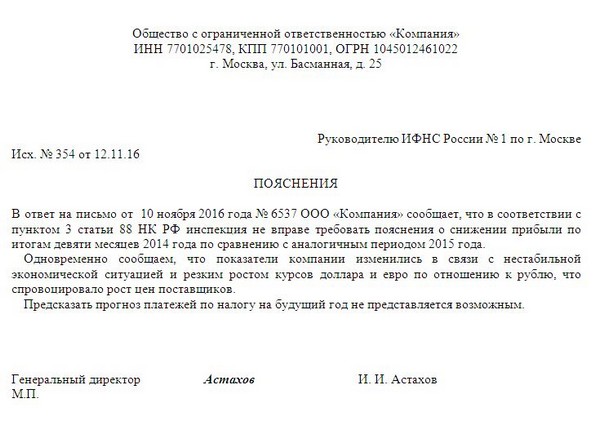

Пояснение по убыткам составляется на фирменном бланке экономического субъекта в произвольной форме. В качестве получателя указывается начальник вашей налоговой инспекции. Все приведенные причины формирования убытка должны иметь документальное доказательство, и дополнительно следует указать шаги, которые вы предприняли или планируете предпринять для исправления сложившегося положения. Подписывается документ руководителем фирмы.

Основными причинами убытков выступают:

- Падение цен на производимые товары по причине снижения спроса потребителей. Документально обосновывается с помощью приказа руководителя о снижении цены с пояснением причины, либо с помощью отчета маркетингового отдела.

- Снижение цены на продукцию с истекшим сроком годности. К пояснению прикладывается инвентаризационный акт и соответствующие приказы.

- Сезонность бизнеса. Можно приложить бизнес-план с учетом данной особенности.

- Отказ покупателя от сделки. Доказывается копией документа о расторжении договора, либо официальным письмом покупателя.

- Уменьшение объема продаж. Предоставляются соответствующие отчеты.

- Крупные затраты на ремонт помещений или техническое перевооружение. Прикладываются договора, акты приема работ.

- Чрезвычайные ситуации (пожар, наводнение и т.п.). Доказательством служит справка гос. органа, зафиксировавшего данный случай.

Пояснения в налоговую по УСН (образец)

Не нужно забывать, что причиной убыточного значения в декларации может стать и ошибка в расчетах, поэтому всегда перепроверяйте полученные результаты, особенно если они получаются отрицательными.

Отчет о финансовых результатах и пояснения к нему на УСН описаны в видео ниже: