При оформлении пластиковой карты менеджеры банков часто предлагают оформить не дебетовую, а сразу кредитную карту, указывая, что клиент получит дополнительные возможности. Многие отказываются, опасаясь попасть в долговую кабалу, поскольку довольно смутно представляют в чем заключается принципиальное отличие этих видов карт и каковы правила использования кредитки.

В статье мы разберемся что представляют из себя эти платежные средства, в чем их основные отличия и как правильно пользоваться кредиткой.

Нормативное регулирование

Банковская карта – инструмент безналичной оплаты, используемый физическими и уполномоченными юридическими лицами для операций с денежными средствами эмитента. В случае с пластиковыми картами эмитентом выступает финансовая организация, которая и выпустила карточку. Это может быть банк или иная другая кредитно-финансовая организация, которая храни ваши деньги или готова выдать кредит под проценты.

Нормативное регулирование обращения пластиковых платёжных средств регулируется законодательством РФ и договором, который заключается между клиентом и организацией-эмитентом при получении карты.

Обращение пластиковых карт регулируется актами:

- Гражданским кодексом РФ, регулирующим основные положения любого договора на территории РФ;

- ФЗ «О национальной платежной системе»;

- Положением №266-П Центробанка РФ «Об эмиссии платежных карт и операциях, совершаемых с их использованием»;

- банковским договором на обслуживание карты. В банке клиенту открывается специализированный счёт, к которому привязана карта.

Вышеуказанное положение Центрального Банка РФ предусматривает виды карт:

- расчетная. Другое название такой карточки – дебетовая;

- кредитная.

Сравнение карт

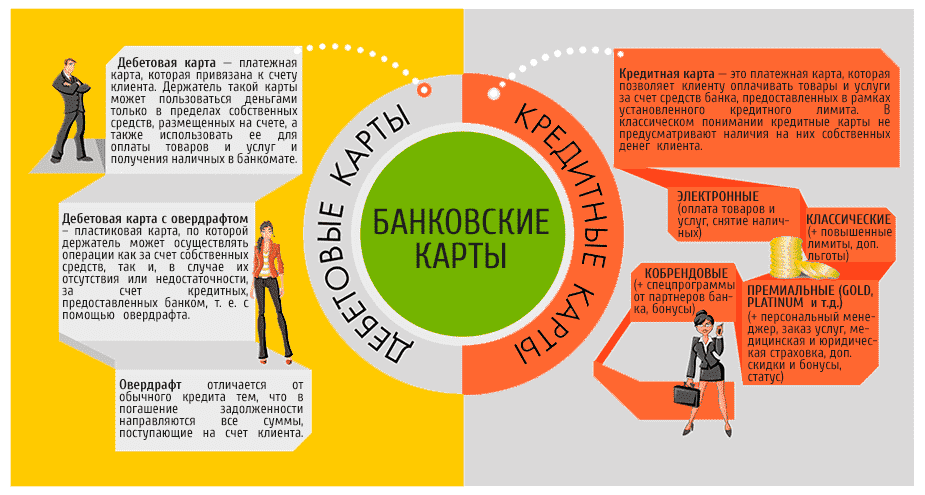

Дебетовая

С расчетной картой все достаточно просто. Сам пластик – некий материальный носитель, который привязан к банковскому счету клиента и служит платёжным средством. Это своего рода «ключ» к счету, при помощи которого клиент с легкостью расплачивается в любом месте, где присутствует специальный приемник карт.

С расчетной картой все достаточно просто. Сам пластик – некий материальный носитель, который привязан к банковскому счету клиента и служит платёжным средством. Это своего рода «ключ» к счету, при помощи которого клиент с легкостью расплачивается в любом месте, где присутствует специальный приемник карт.

Возможности клиента по дебетовой карте ограничиваются той суммой, которая лежит на счету. Отрицательного баланса по такой карточке быть не может. При недостатке средств операции по ней производить будет невозможно.

Важно: существует возможность использования овердрафта для дебетовой карты. По дополнительному соглашению банка и клиента последнему предоставляется возможность использовать банковские средства при нехватке собственных средств – овердрафт. Чаще всего это очень незначительная сумма.

Обычно овердрафт устанавливается для расчетной карты, которая используется для получения регулярного дохода. Например, заработной платы или пенсии. Банк в этом случае уверен, что денежные средства, использованные за счет овердрафта, можно будет вернуть сразу же при поступлении регулярного дохода клиента.

Кредитная

Уже из названия становится понятно, что посредством такого пластика можно будет получить денежные средства в долг, то есть оформить кредит.

При заключении договора банковского счета одновременно составляется кредитный договор, в котором определен лимит. Например, он может составлять 24 000 рублей. Это означает, что клиент при недостатке собственных средств сможет воспользоваться деньгами, которые готов предоставить ему банк. То есть, он сможет потратить 24 000 рублей на свои нужды, воспользовавшись картой.

Естественно, что банк выдает выдает средства под определённый процент, который тоже указывается в договоре. Практически всегда существует льготный период пользования заемными средствами, в течение которого клиенту не придется платить проценты, или они могут быть сниженными.

При пользовании кредиткой необходимо быть особенно внимательным, чтобы не упускать льготные сроки. Для этого существуют помощники: мобильный банк и специальные приложения банков для смартфонов. Они напомнят размер задолженности перед банками, сроки их погашения и остаток времени до истечения льготного периода.

Сопоставление продуктов

Мы уже выяснили в чем заключается принципиальное отличие двух пластиков, но этим разница не ограничивается.

| Отличия | Дебетовая | Кредитная |

|---|---|---|

| Внешний вид (не все банки выпускают карты, отличающиеся внешне) | Дизайн, надпись «Debit» на лицевой стороне | Дизайн, надпись «Credit» на лицевой стороне |

| Функционал |

|

|

| Возраст владельца | Возможно оформить по достижении 14 (иногда 7) лет | Только по достижении совершеннолетия |

| Срок действия | Перевыпуск старой карты | Оформление новой после окончания срока действия |

| Пакет документов при оформлении | Паспорт |

|

| Особенности |

|

|

Чем отличается дебетовая карта от кредитной

Какая карта лучше

Сравнивать эти два платёжных средства достаточно сложно, поскольку в этом вопросе нужно исходить из потребностей самого клиента.

- К несомненным плюсам дебетовой карты можно отнести: дешевизну обслуживания, отсутствие комиссии за снятие налички, быстрое получение.

- В ряде случаев без дебетовой карты просто не обойтись, поскольку большинство предприятий и организаций перечисляют заработную плату именно безналичным способом.

- Кроме того, очень выгодным предложением дебетовая карта может стать для различных социальных групп населения.

- Кредитная карта обладает расширенным функционалом, позволяет мгновенно получить приличную сумму в случае нехватки собственных денежных средств.

- Однако, она более дорогая в обсаживании и требует более внимательного отношения к условиям использования.

Возможно, наилучшим вариантом будет обладание двумя этими банковскими продуктами. Расчетная карта позволит выполнять текущие платежи, начислять различные бонусы и не думать о льготных периодах и выплатах процентов. Кредитная карта придет на помощь в случае необходимости. В случае использования кредитки рекомендуется скачать мобильное приложение, которое предупредит обо всех подводных камнях кредитного пластика.

Современные кредитно-финансовые организации предлагают два вида пластиковых карт: дебетовые и кредитные. Каждая из них обладает несомненными плюсами и минусами. Прежде чем сделать выбор и оформить ту или иную карту, необходимо проанализировать свои возможности и деятельность: часто ли вы нуждаетесь в заемных средствах, какова сумма обслуживания карты и размеры комиссии и другие вопросы. Внимательно отнеситесь в кредитке, незнание основных пунктов договора обслуживания такой карты очень часто приводит к огромным долгам.

Сравнение кредитной и дебетовой карты Сбербанка

Дебетовая и кредитная карты — чем отличаются? Об этом расскажет видео ниже: