Покупка машины в кредит невозможна без заключения договора, который бы закреплял взаимоотношения между заемщиком и кредитным банком. И хотя в основе договора на автокредит лежат нормы общего кредитного законодательства, но все же подобный документ имеет свои особенности.

Нормативное регулирование

Договор автокредита регулируют такие нормы законодательства:

- 23-ья глава ГК. Обеспечение финансовых обязательств.

- 42-ая глава ГК. Кредиты и займы.

- 353-ий ФЗ. О получении потребительских кредитов.

- 395-1-ый ФЗ. О банковской деятельности.

- 218-ый ФЗ. Про кредитные истории.

- 2872-1-ый ФЗ. О залоге.

С какого момента договор автокредита будет считаться заключенным

В 433-ей статье ГК записано:

В 433-ей статье ГК записано:

- Договор будет считаться заключенным, когда на предложение о заключении сделки одной стороной, другая ответила согласием. Это означает момент подписания.

- Если другой срок начала его действия договора не включен в сам договор.

Можно ли отказаться от него после подписания

Если выплата по кредиту еще не была произведена, то можно. Для этого надо:

- Предупредить об этом банк в соответствии с данными условиями, прописанными в договоре.

- Ежели в договоре подобного пункта нет, то за месяц до начала выплат.

В случае, когда кредит уже заработал, порядок следующий:

- Отказаться от договора, только вот в этом случае залог (автомобиль) останется у банка. Он будет изъят у владельца и продан с аукциона. Бывшему собственнику достанется только разница между суммой продажи и удержанной банком величины кредита.

- Попытаться реструктуризировать кредит.

Возможно ли увеличение процентной ставки

В случае если при подписании договора это не предусмотрено, а ставка фиксированная, то одностороннее увеличение процентов будем открытым нарушением закона о банках (статьи 29), следовательно, в таком случае возможно только увеличение ставки по согласованию с заемщиком. Если договором предусмотрена ставка не фиксированная (плавающая), то кредитор может ее изменить самостоятельно.

Составление договора

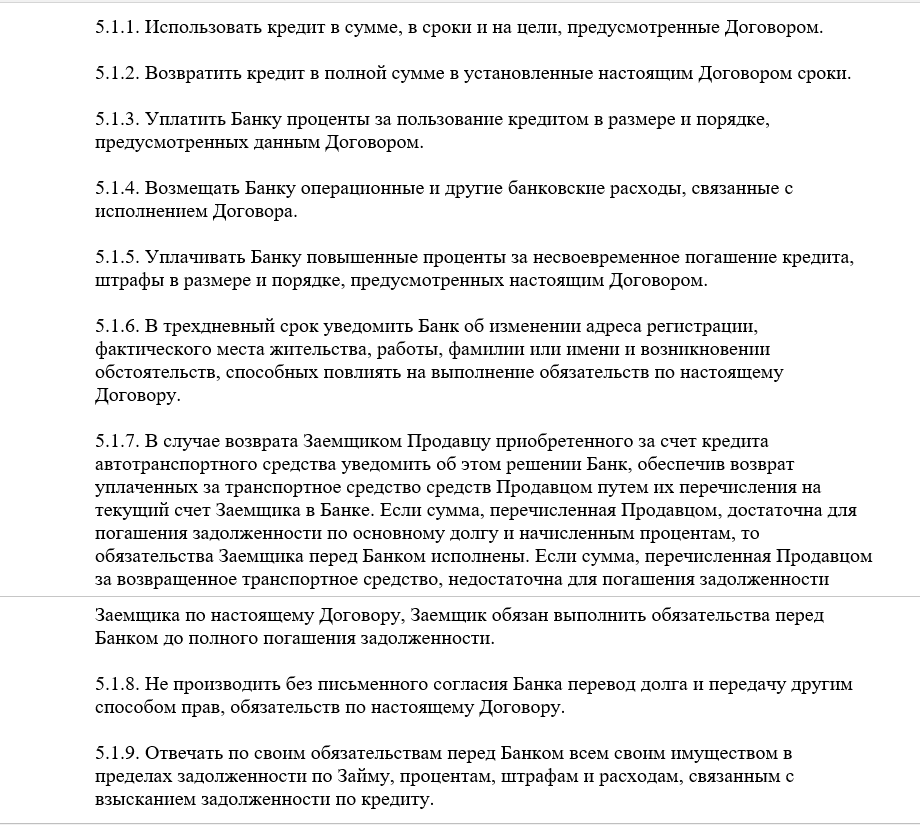

Договор заключается между банком и покупателем, на предварительно выбранную машину, и его стандартный образец должен иметь такую информацию:

- Данные кредитора заемщика.

- Описание авто, включая модель, год изготовления, номер двигателя, цвет, ПТС, VIN.

- Номер договора о покупке.

- Условия предоставления займа. Срок, сумму, условия выплаты и залога.

- Условия платежей и расчетов, включая ставку и величину общей суммы возврата.

- График и очередность перечисления задолженности.

- Права и обязательства всех сторон, в том числе по штрафам и неустойкам.

- Ответственность сторон, в том числе и варианты по рассмотрению споров.

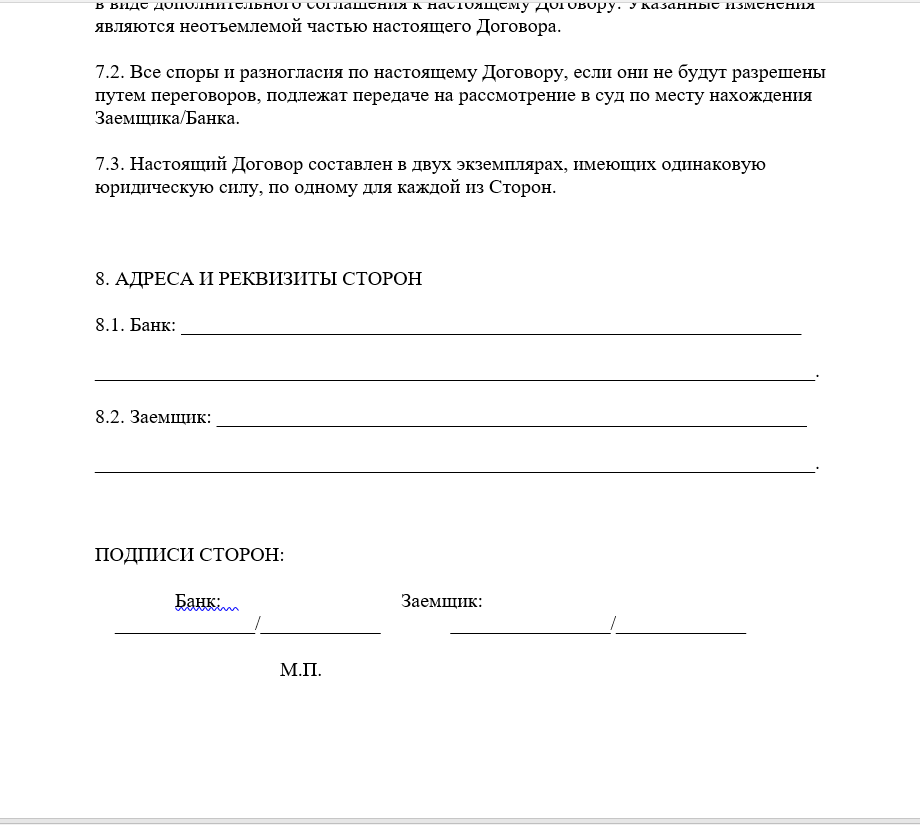

- Адреса, реквизиты и подписи участников.

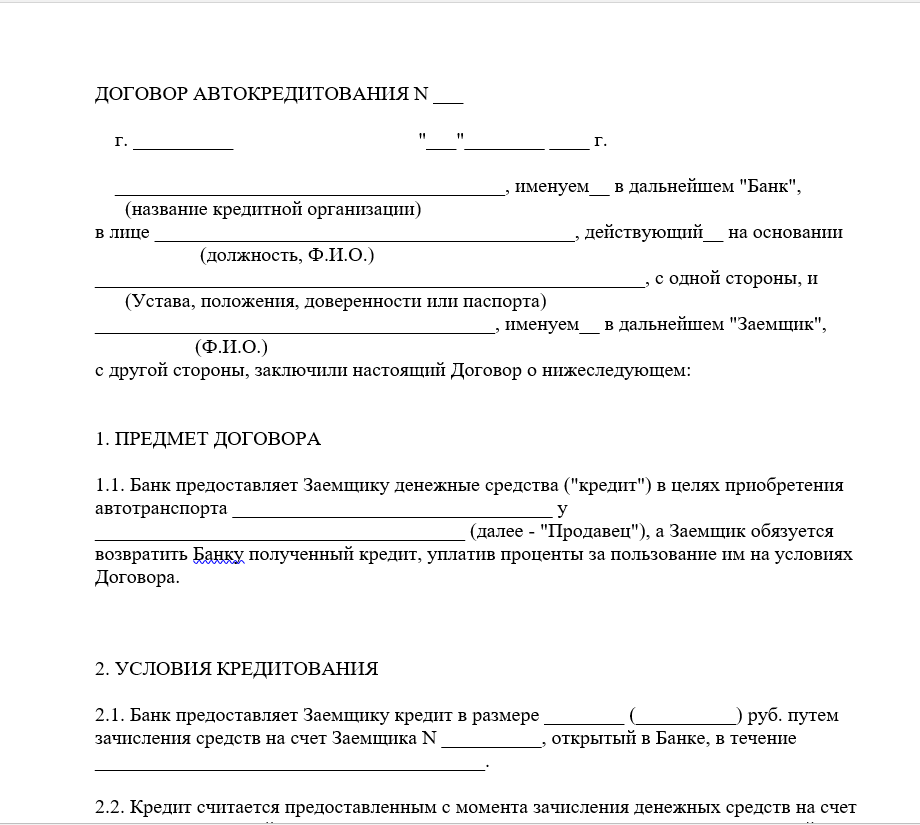

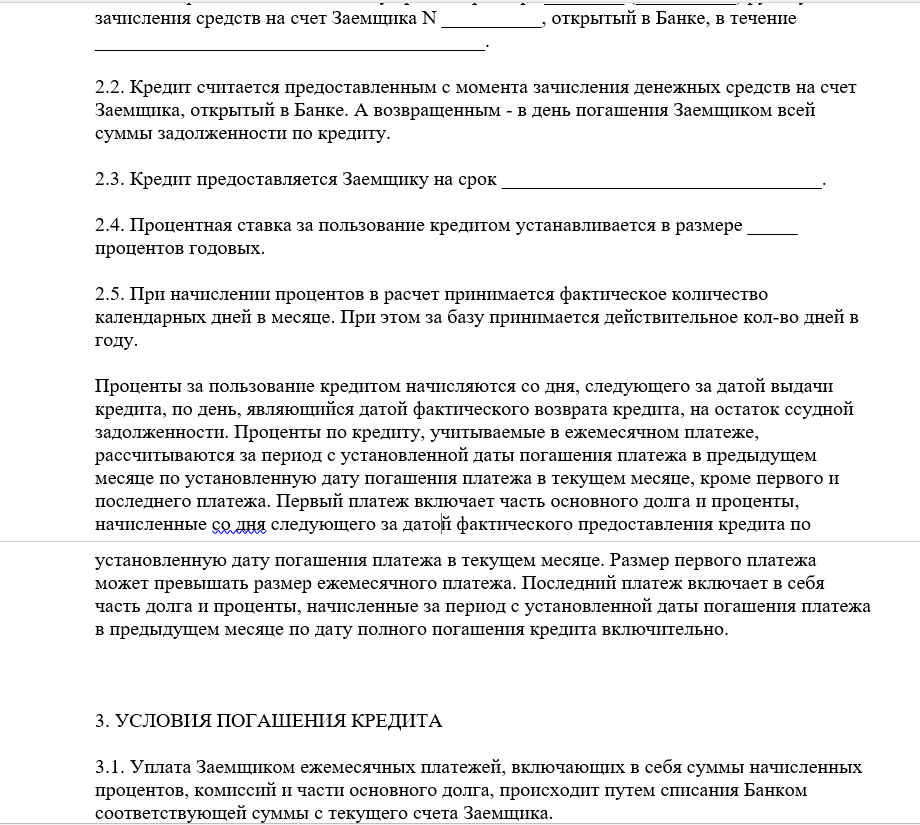

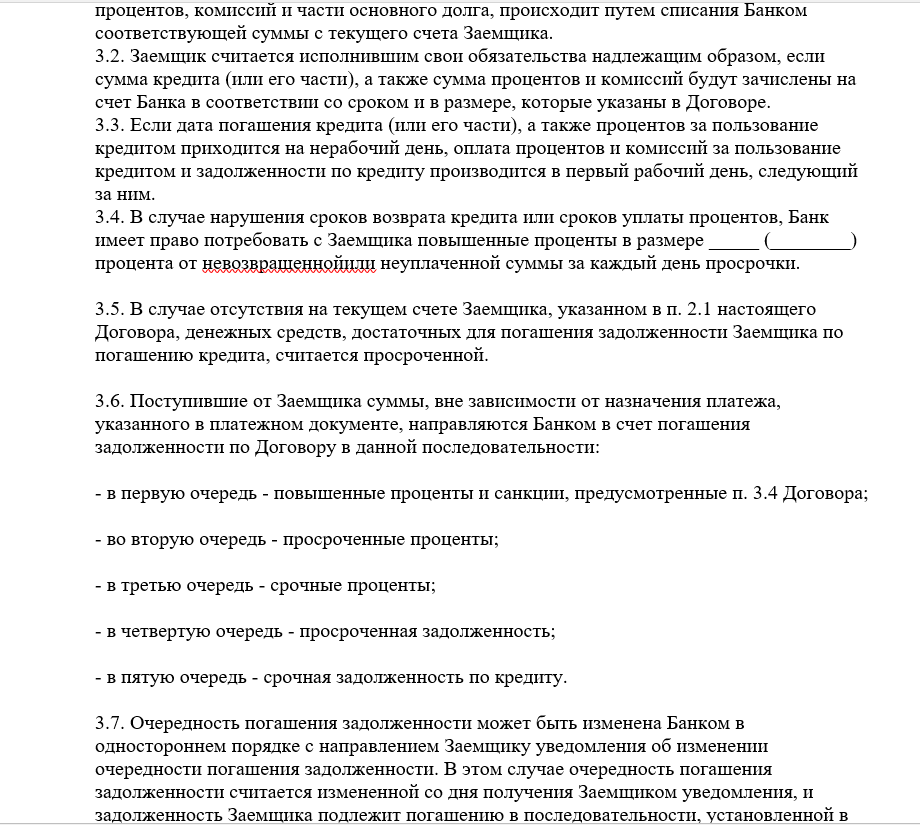

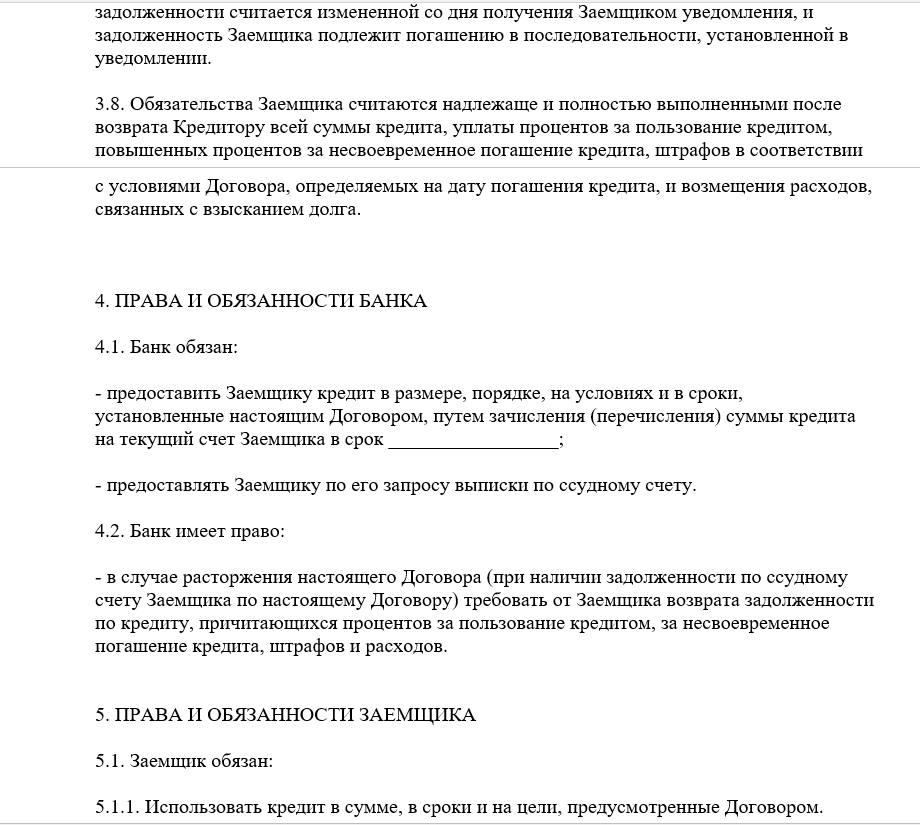

Пример договора автокредита скачать можно здесь.

Образец договора автокредита

На что обратить внимание

Невнимательность заемщика при подписании договора автокредитования дает банкам возможность навязать ему заранее невыгодные условия, от которых в дальнейшем будет очень тяжело избавиться. Поэтому надо:

- Уделить внимание пункту о порядке погашения, а именно способу (аннуитетному либо дифференцированному) и ставке.

- Обратить внимание на график по погашению. В него не должны быть включены неоговоренные комиссии и скрытые сборы.

- Проверить возможные дополнительные расходы по кредиту, которые могут быть включены в пункт обязанности заемщика.

- Проверить прописана ли возможность банка односторонне менять ставку или нет.

- Уточнить все возможные штрафы и пени, зафиксированные договором.

- Уточнить пункт о досрочном погашении сделки.

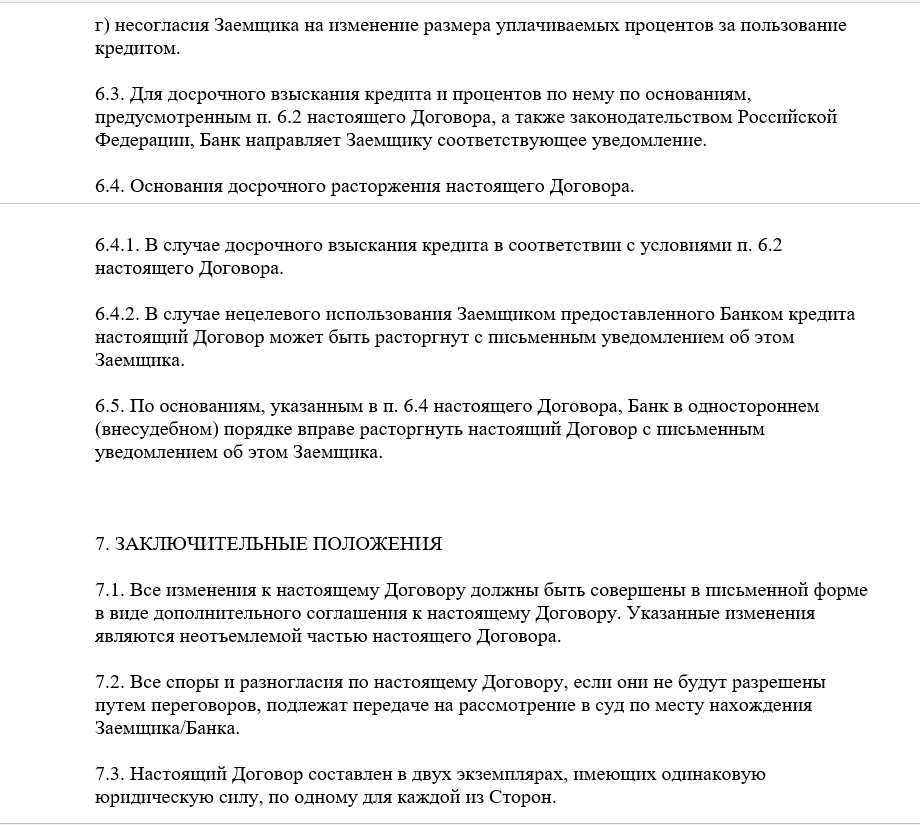

Как расторгнуть соглашение

Право на расторжение предоставляет 821-ая статья ГК.

- Заемщик может от него отказаться простым уведомлением кредитора до срока предоставления кредита, установленного данным договором.

- Кредитор может расторгнуть договор, если заемщик нарушает его целевое назначение. Или появились обстоятельства, свидетельствующие о невозможности возврата кредита в срок.

После выплаты кредита расторжение договора возможно только:

- При его досрочном погашении.

- На условиях продажи авто под контролем банка и возврата заемной суммы.

Что могут скрывать условия договора автокредита? Узнаете из видео ниже: