Военные служат там, куда их пошлют. И на этот период их обеспечивают служебными квартирами. Но после демобилизации, у такой категории граждан, проблема жилья встает особенно остро. А решение – это их участие в военной ипотеке.

Общие сведения

Это вид ипотеки, придуманный для определенной категории граждан. А именно для военнослужащих. Особенности такого рода целевого жилищного кредитования:

- Специальные требования к статусу заемщика (военный).

- Его регистрация в накопительно-ипотечной системе.

- Долги по ипотеке погашает Министерство обороны.

- При этом заемщик должен находиться на действительной военной службе.

Условия

Условия данного вида ипотеки такие:

Условия данного вида ипотеки такие:

- Сумма максимум – 3000000 рублей.

- Ставка примерно 9,5%.

- Первый взнос около 15%.

- Кредитная история в расчет не принимается.

- Распространяется только на покупку новых квартир и долевое строительство.

Кому она положена

Стать участником военной ипотеки (программа НИС) могут такие категории военнослужащих:

- Офицеры, начавшие свою службу после 2005-го года. Имеется в виду получение первого офицерского звания, или заключение контракта. Так же основанием включения в НИС является рапорт.

- Прапорщики и мичманы, находящиеся в армии по контракту, и чей срок службы в данном качестве превышает 3-и года.

- Рядовые, матросы, сержанты и старшины, проходящие службу по контракту, при заключении ими 2-го контракта. В этом случае необходим рапорт.

Еще на военную ипотеку могут претендовать:

- Лица, прослужившие в армии больше 20-ти лет.

- Или более 10-ти, но при условии отсутствия своего жилища.

- А так же вынуждено оставившие службу по причинам ухудшения здоровья.

Для этого им надо подать рапорт по месту своей последней службы.

Нормативное регулирование

Такой вид жилищного кредитования регулируется следующими нормативными документами:

- 117-ым ФЗ. Об ипотечной системе обеспечения жильем военнослужащих.

- 76-ым ФЗ. О статусе военного.

- 370 постановлением правительства. О правилах получения ипотечных кредитов для военных.

- 245-ый приказ МО. О реализации ипотечной системы в вооруженных силах.

Как оформляется военная ипотека

Документы

Для военной ипотеки потребуются такой комплект документов:

- Паспорт.

- Удостоверение военнослужащего (военный билет, офицерское удостоверение).

- Документ, подтверждающий статус участника НИС.

- Анкету.

- Брачное свидетельство, плюс свидетельства рождения на детей.

- Письменное согласие на проверку персональных данных.

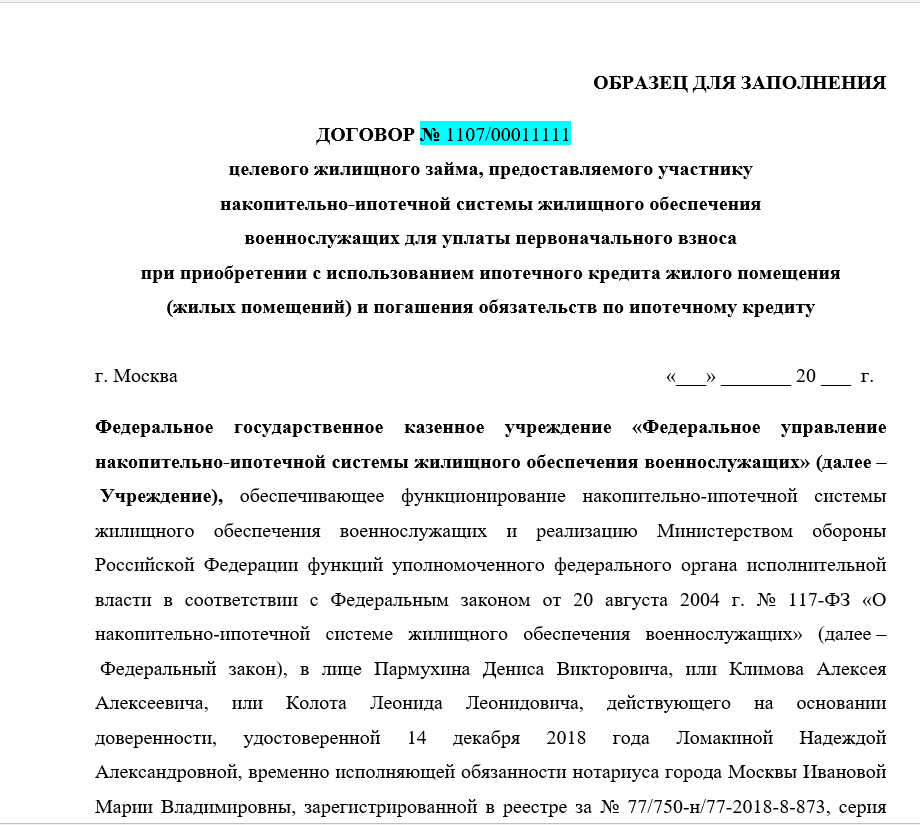

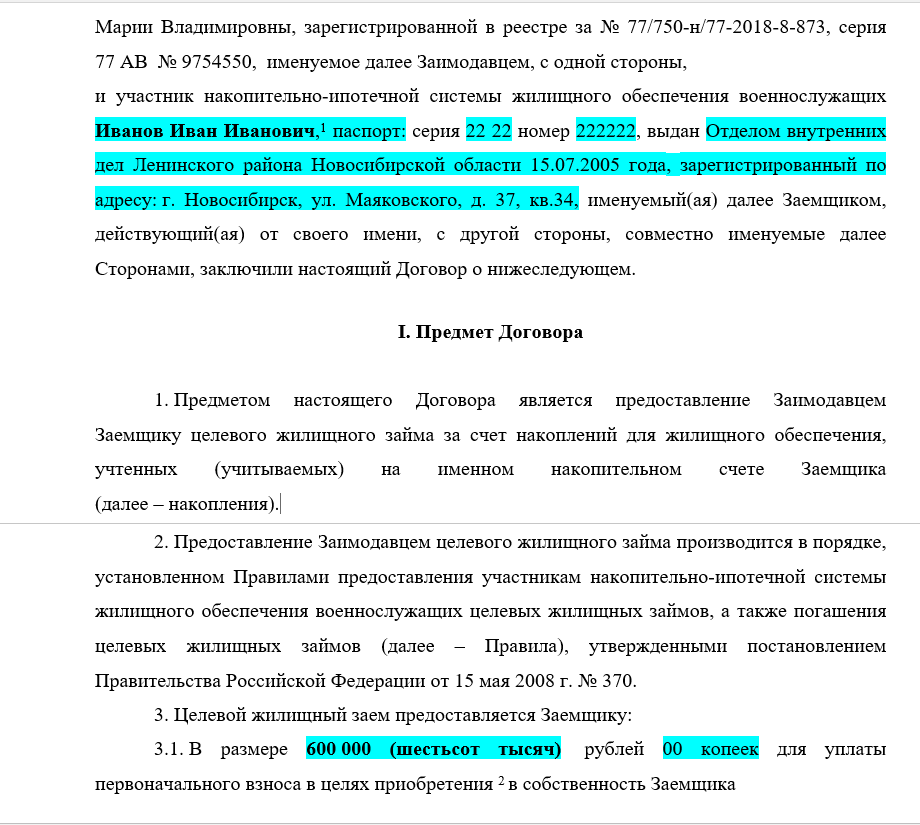

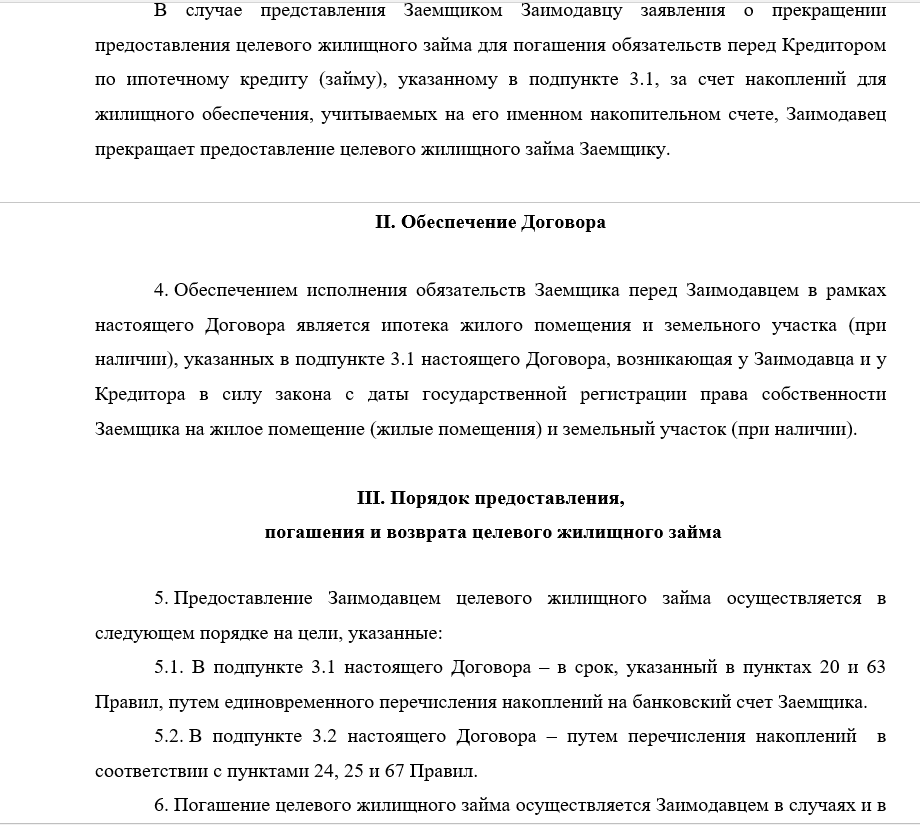

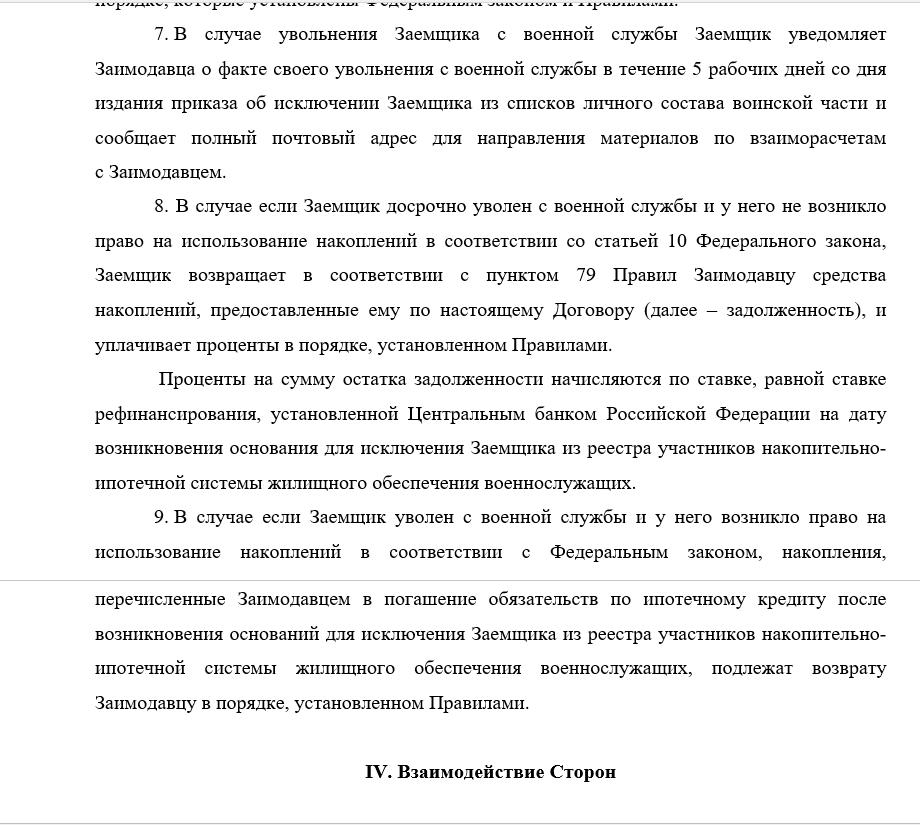

Вы можете бесплатно скачать договоры:

- для уплаты первоначального взноса при приобретении с использованием ипотечного кредита жилого помещения

- в целях погашения обязательств по договору ипотечного кредита

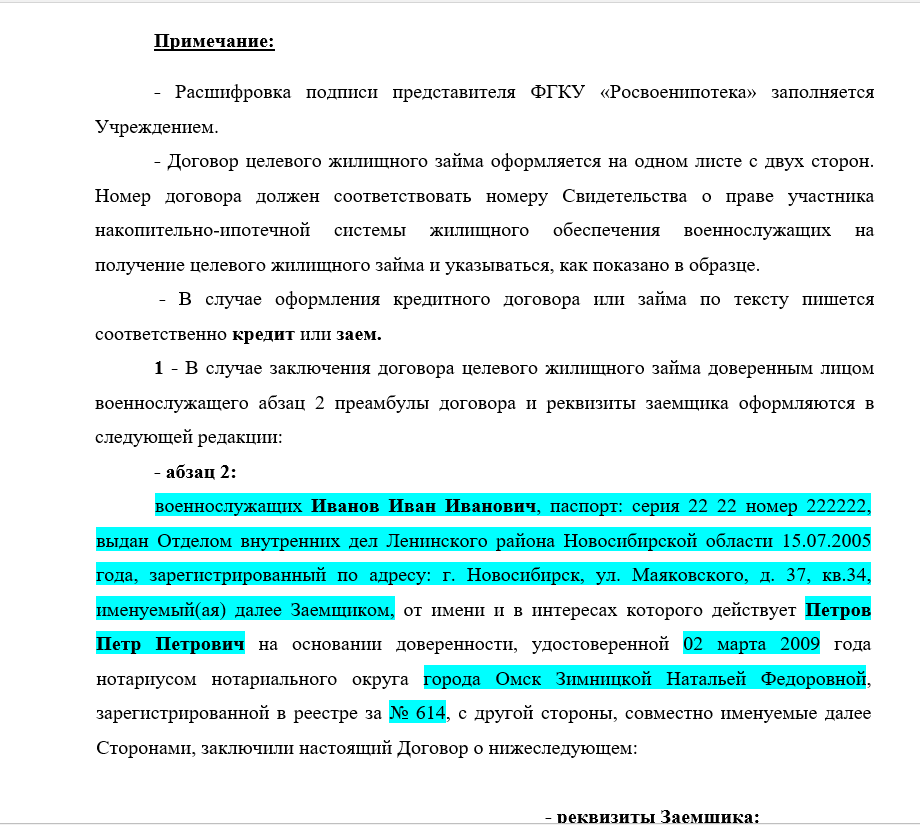

Договор для уплаты первоначального взноса (образец)

Договор в целях погашения обязательств по договору ипотечного кредита (образец)

Процедура

- Стать участником НИС.

- Выбрать банк, работающий по военной ипотеке и подать туда заявку.

- В банке эта заявка обрабатывается и по ней принимается решение и сообщает о нем заявителю.

- Если решение положительное, то надо подготовить весь нужный комплект документов, в том числе и по жилью.

- Затем подать их в банк, который должен проверить выбранную для покупки квартиру на соответствие условиям военной ипотеке.

- Следующий этан – оформление и подписание договора и остальных документов на ипотеку.

- После чего данный комплект документов проверяется Росвоенипотекой.

- Если ипотека одобрена, то согласованные документы отправляются в банк, а заемщику перечислятся сумма для первого взноса.

- Теперь он может оформить покупку квартиры и зарегистрировать ее на себя.

- Затем передать эти документы в банк.

- После чего все ипотечные документы передаются в Росвоенипотеку, и данная структура выплачивает данный кредит до полного погашения. В случае увольнения военнослужащего, выплаты прекращаются, и долг переходит на самого заемщика.

Какие могут возникнуть сложности

Военнослужащему, оформляющему себе военную ипотеку, следует заранее иметь представление о возможных трудностях на этом пути. Это:

- Непродолжительный срок действия свидетельства НИС, которое выдается на 6-ть месяцев. Поэтому процедуру покупки квартиры надо планировать заранее и просчитывать все поэтапно.

- При досрочном увольнении ипотеку придется выплачивать самому, за исключением льготных оснований увольнения, но и тогда платить придется остатки кредита.

- Срок погашения должен заканчиваться до достижения военным своего пенсионного возраста (45 лет).

- Ограничительные требования к выбору жилья. Это новостройки не менее 70% готовности и квартиры вторичного рынка с точным соответствием техническим требованиям на жилье.

- Сумма кредита не учитывает состав семьи. Льготы многодетным так же отсутствуют.

- Если жилье приобретается по месту службы, то право на служебную квартиру прекращается.

Как защитить свои права

При оформлении военной ипотеки военнослужащие могут ощутить нарушения своих прав, чаще всего связанные с отказом их включения в реестр НИС, или их незаконным исключением из него. В этом случае надо:

При оформлении военной ипотеки военнослужащие могут ощутить нарушения своих прав, чаще всего связанные с отказом их включения в реестр НИС, или их незаконным исключением из него. В этом случае надо:

- Подать рапорт командиру части. В нем должна быть изложена сложившаяся ситуация с указанием на факт нарушения.

- Если проблема подобным образом не решается, то следующим этапом должно быть обращение в гарнизонный суд.

Про положительные и отрицательные аспекты программы НИС — ипотеки для конктретного военнослужащего расскажет видео ниже: