Данная статья рассматривает особенности оформления в рассрочку первичного жилья. Перечисляются документы, необходимые для оформления новостройки в ипотеку, определяются нюансы данного процесса.

Нормативное регулирование

При покупке жилья парой в гражданском или официальном браке, да и любым другим гражданином необходимо определиться, покупать вторичное жилье или новостройку. Оформление ипотечного кредита на новостройку сопряжено с известной долей риска. В случае банкротства компании, заключившей договор с гражданином на покупку квартиры в строящемся кондоминиуме, стройка будет заморожена (временно или постоянно), обязательства расторгнуты. Таким образом, гражданин пострадает финансово и останется без квартиры.

Обжалование данного вопроса в судебном порядке представляется длительным и малоперспективным делом. Однако в последнее время в законодательстве, касающемся жилищного обеспечения граждан, были внесены изменения, страхующие вкладчиков и касающиеся предполагаемого разорения компании-застройщика. Теперь продавец жилья обязан отчислять некоторый процент с дохода для покрытия собственной задолженности в случае разорения компании. Эти деньги послужат гарантом выполнения обязательств компании-застройщика по отношению к гражданину, оформившему ипотеку.

Кроме того, застройщик в обязательном порядке аккредитуется банком. Аккредитация включает в себя:

- Сдачу технической документации на строящийся объект согласно нормативам и правилам законодательства РФ

- Опыт постройки и сдачи технических объектов

- Длительное функционирование компании на рынке недвижимости

- Отсутствие претензий от предыдущих бизнес-партнеров и клиентов

Преимущества

В пользу выбора новостройки, а не вторичного жилья, можно сказать следующее:

В пользу выбора новостройки, а не вторичного жилья, можно сказать следующее:

- Кредитная ставка на покупку новостройки в ипотеку будет ниже

- Квартиры построены в соответствии с новыми требованиями (с использованием современных технологий, удобная планировка, наличие паркинга и т.д.)

- Отсутствие минимального износа здания

Следует иметь в виду, что перекупка жилья автоматически переводит жилье в разряд вторичной недвижимости. Это правило работает и в случае, если квартирой никто не пользовался, и даже если обе сделки были заключены еще на этапе строительства, до сдачи жилья в эксплуатацию.

Новостройкой называют недвижимость, преображающуюся непосредственно у компании-застройщика, путем оформления договора долевого участия.

Кому ее дадут

Необходимо осознавать, что банку выгоднее оформлять кредит на покупку новостройки, т.к. рыночная стоимость данного вида жилья в долгосрочной перспективе стабильнее. То есть, в момент оформления покупки вторичного жилья, квартира в доме, построенном 20 лет назад, находится в хорошем состоянии, и ее стоимость при реализации банком будет практически равна стоимости свежепостроенного жилья.

Однако через 20 лет данная квартира перейдет в разряд ветхого жилья, сильно потеря в стоимости (так как потенциальному покупателю придется производить ремонт собственными силами), а квартира в новостройке при нормальных условиях эксплуатации через 20 лет не утеряет своих характеристик и своей стоимости. Кроме того, договор банка с компанией-застройщиком также является взаимовыгодным. Таким образом, банк оформляет кредиты на покупку квартиры в новостройке охотнее, чем на реализацию вторичного жилья.

- Оформить кредит на приобретение новостройки можно при наличии стабильного дохода или залога, который потенциальный заемщик готов предоставить кредитору в качестве гаранта получения одолженной суммы.

- Важно быть гражданином РФ. Конечно, без гражданства ипотека также может быть оформлена, но это будет куда как сложнее осуществить.

- Ежемесячная сумма, которую необходимо будет вносить потенциальному заемщику, не особенно отличается от арендной платы, которую он уже вносит за съемное жилье. Именно поэтому многие семьи выбирают оформление ипотеки.

- Однако приобретение новостройки в рассрочку не означает получение квартиры в эксплуатацию немедленно. Таким образом, потенциальному заемщику следует оценить возможность одновременной выплаты арендной платы и ипотечной платы (если он проживает в съемном жилье).

Как оформить ипотеку на новостройку

Первые шаги

При оформлении новостройки в кредит сначала необходимо оценить две стороны:

При оформлении новостройки в кредит сначала необходимо оценить две стороны:

- Банк, в котором желательно было бы получить кредит

- Компанию-застройщика, с которым хотелось бы иметь дело

Банки работают с определенным ограниченным числом застройщиков, которые проверены и аккредитованы ими. Если застройщик не значится в списках банка, скорее всего, сотрудничество с ним не получится, т.к. банк не будет проверять застройщика при наличии малого количества клиентов, желающих сотрудничать именно с ним.

- Если банк и застройщик не сотрудничают, необходимо выбрать – менее желательные условия кредитования или застройщик, менее желательный для заключения договора.

- Следующим шагом является заключение договора долевого участия с компанией-застройщиком. В договоре будет описан порядок ввода в эксплуатацию жилья, обязанности застройщика и гражданина, приобретающего квартиру.

Этапы

Банк рассматривает заявку. В установленный законом срок (обычно в течение трех дней) гражданин получает ответ от банка. При одобрении заявки оформляется ипотечный договор, где прописывается одолженная сумма, порядок производства выплат, периодизация выплат.

Жилье должно быть зарегистрировано в Росреестре недвижимости, регистрация производится после оформления ипотечного договора.

Документация

Далее потенциальный заещик обращается в банк со следующими документами:

- документами, удостоверяющими личность

- договором долевого участия

- справкой о заработной плате за последние 6 месяцев

- справкой с места трудоустройства

- справкой о наличии иных доходов (банковской выпиской о состоянии банковского счета)

- справкой об имеющемся залоговом обеспечении (при наличии)

- согласием супруга, если потенциальный заемщик состоит в браке

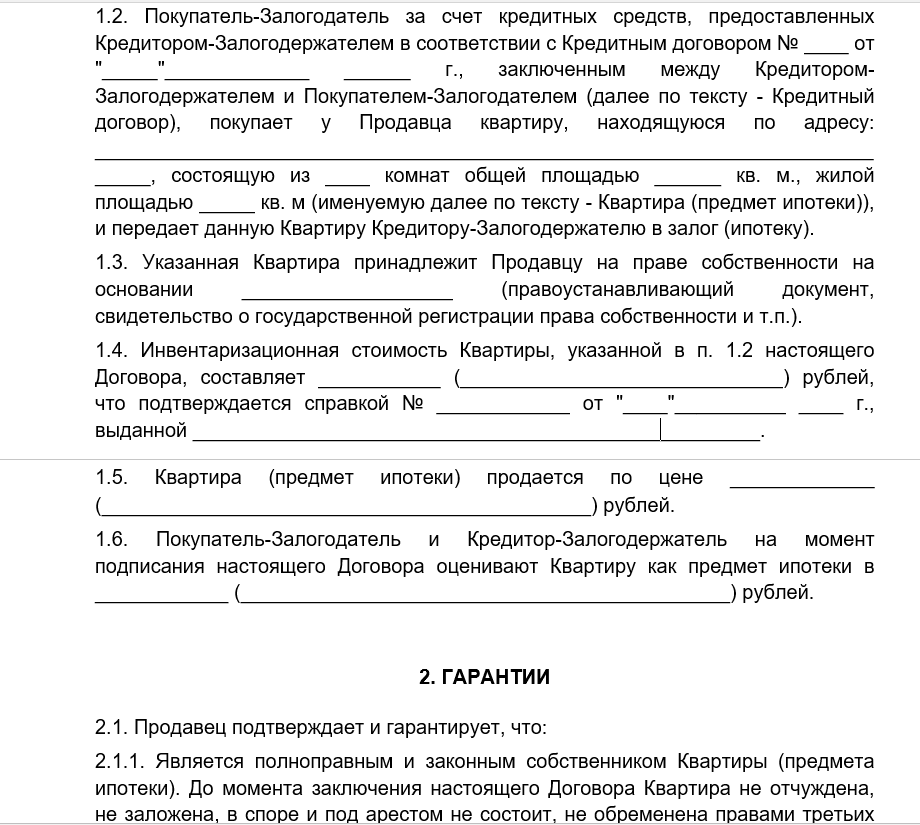

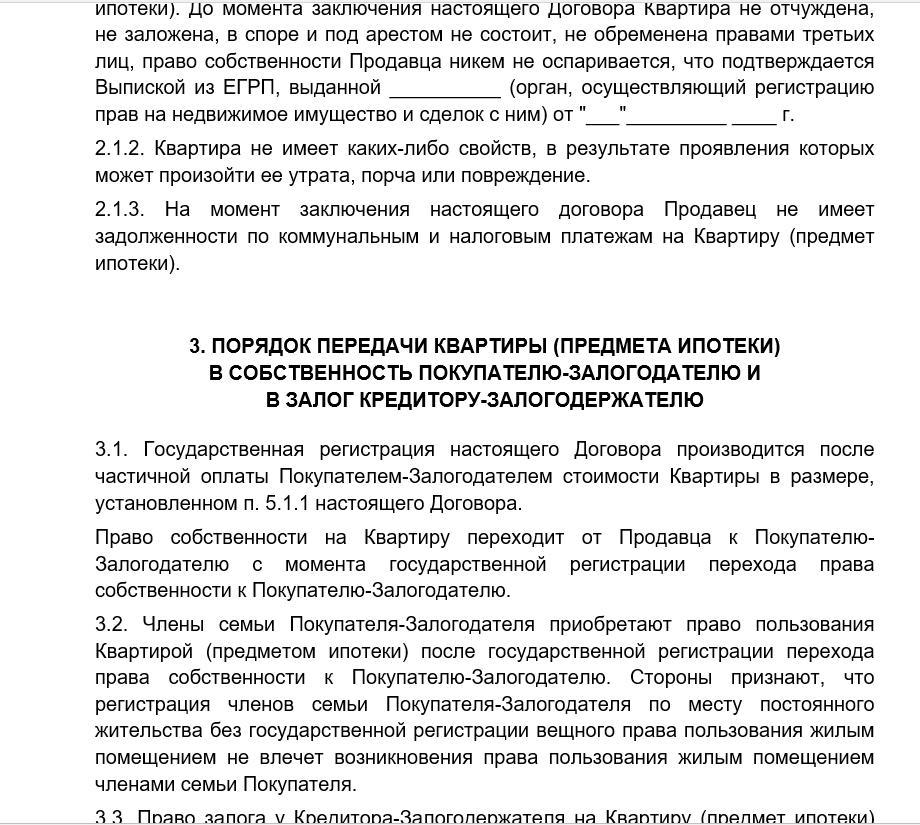

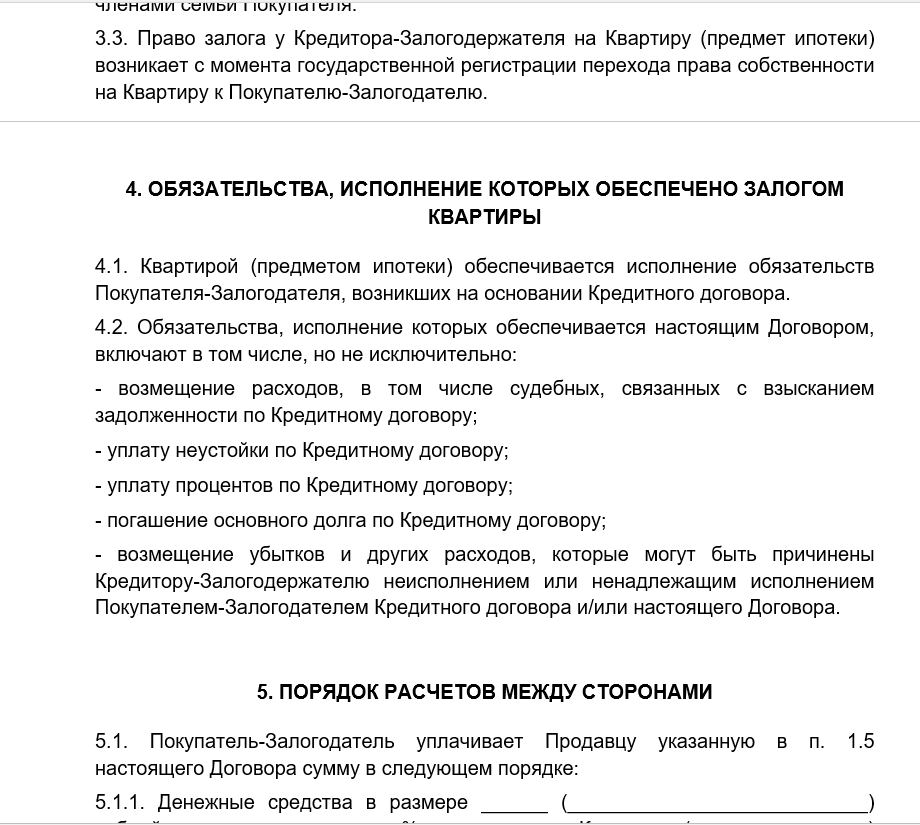

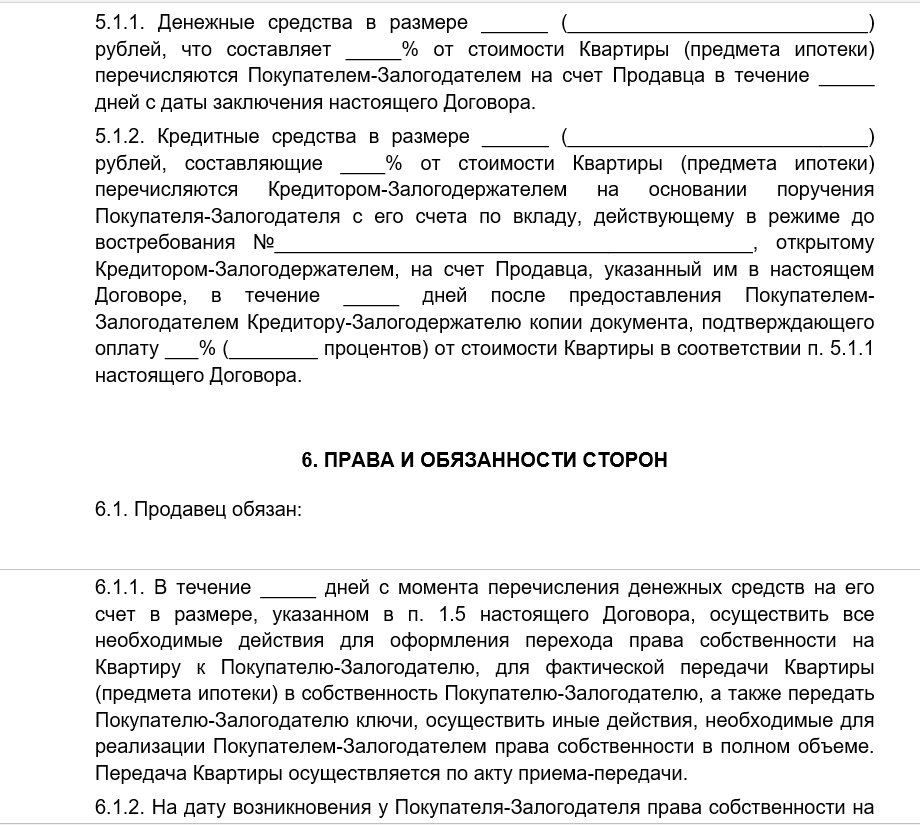

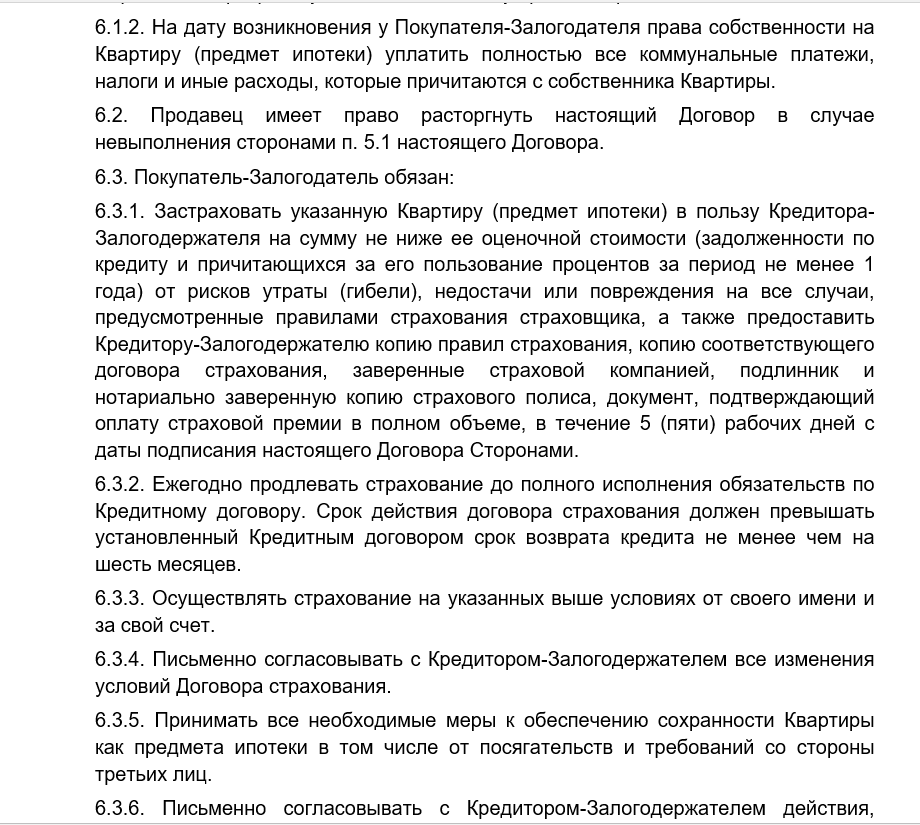

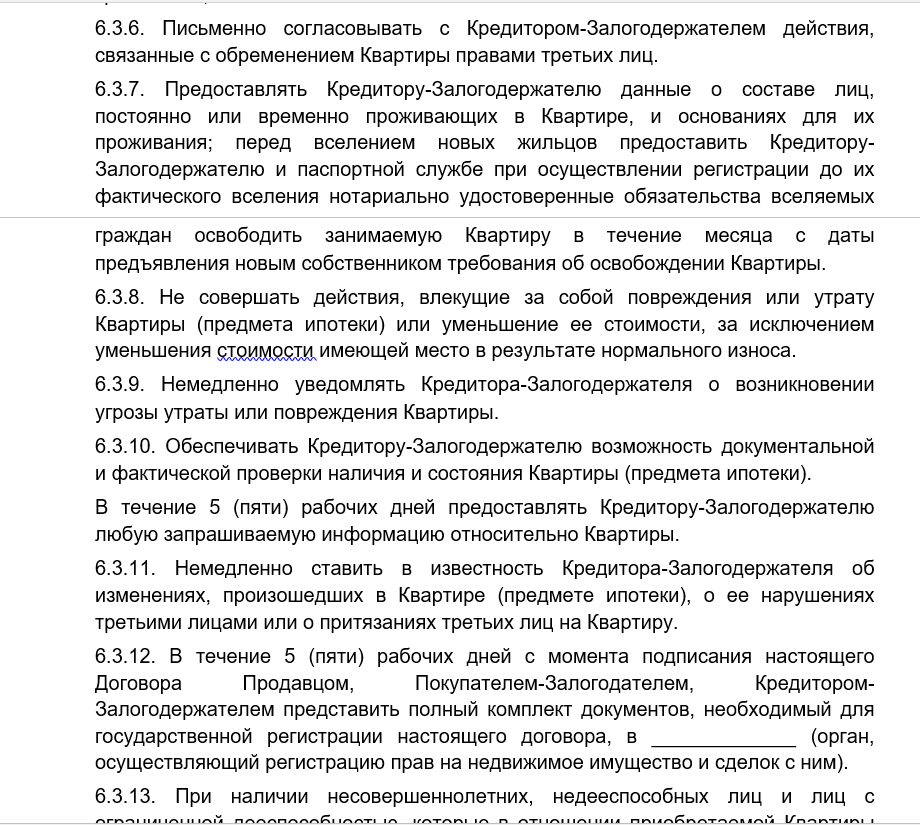

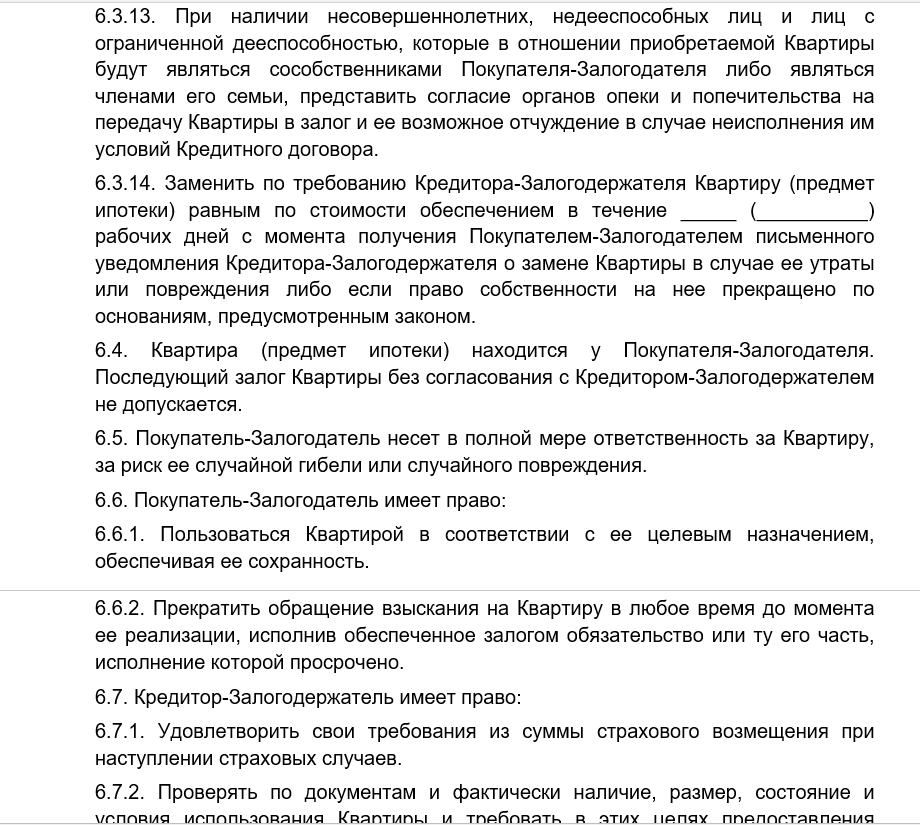

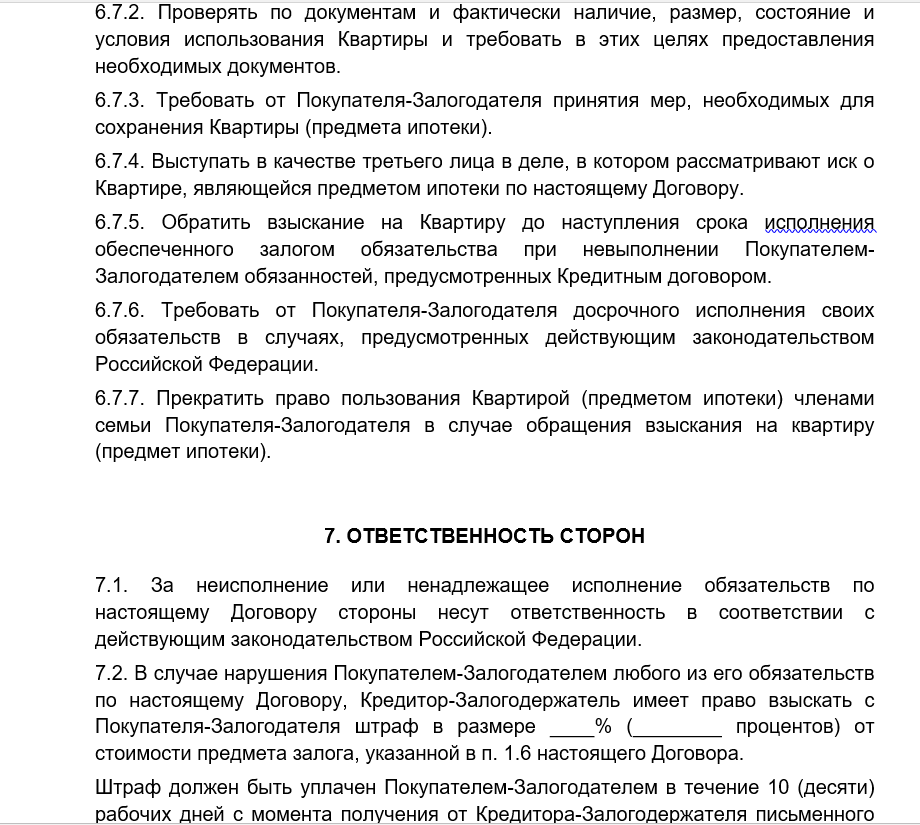

Скачать договор ипотеки можно тут.

Образец договора ипотеки на новостройку

Защита прав и последствия

Обманутый дольщик может отправиться в арбитражный суд, предоставив документы, подтверждающие исполнение обязательств с его стороны по договору между застройщиком и дольщиком. Суд может постановить внести требования истца в список требований. Подлежащих выполнению со стороны ответчика. Однако при банкротстве застройщика дождаться компенсации бывает проблематично.

Пара в этом видео расскажет о своем опыте взятия ипотеки на новостройку: