Кредиты выдаются под залог не только банками, но и микрофинансовыми организациями, ломбардами, частными лицами. Порукой в банковских учреждениях чаще служат недвижимость, земли, автомобили. Компании, занимающиеся предоставлением займов на более короткие сроки, принимают ювелирные изделия, бытовую технику и прочие ценные предметы. Ломбарды преимущественно занимаются оформлением кредитов под залог ювелирных изделий.

Нормативное регулирование

Регулируются правовые отношения между заемщиком и кредитором следующими нормативными актами:

- Гражданским Кодексом. Положения имеют указания о правилах получения беспроцентного займа.

- Федеральным законом № 151, регулирующим действия микрофинансовых организаций.

- Законом № 196 «О ломбардах».

Также можно ссылаться на Постановления Центробанка России.

Дают ли такой займ

- Залог в виде драгоценных украшений является одним из популярных в микрофинансовых организациях. Деньги предоставляют в течение нескольких минут, и не требуются справки или поручительства. Понадобится только паспорт и изделие из драгметалла. Если сравнивать с возможностью заложения техники, золото и серебро имеет преимущества. Организациями существенно занижается рыночная цена, а технический прогресс не остается на месте.

- Ломбарды – организации, предоставляющие мгновенно займы под залог имущества. По размеру ссуда рассчитывается в зависимости от пробы, типа металла и его веса. Быстрое кредитование подойдет, если деньги нужны на неделю. Такой тип займа предоставляется под процент, который начисляется ежедневно.

- Залоговое кредитование доступно и в банках. Но занимаются подобным государственные учреждения. Предоставить золото и серебро можно в Сбербанке и в ВТБ 24.

Ломбардное кредитование рассчитывается и предоставляется просто: заемщик может получить ссуду в размере 80% от предлагаемого украшения (согласно рыночной цене). Но в этом виде кредитования имеются свои нюансы: оценщиками компаний оценивается предоставляемое имущество не всегда честно, так как на законодательном уровне нет обязанности касательно действующей рыночной или исторической стоимости.

Для обратившихся в банк действуют другие правила. Банковские работники занимаются вычитанием из стоимости изделия процентов за определенные сроки пользования заемными средствами. В банке могут выдать займ до 3-х месяцев.

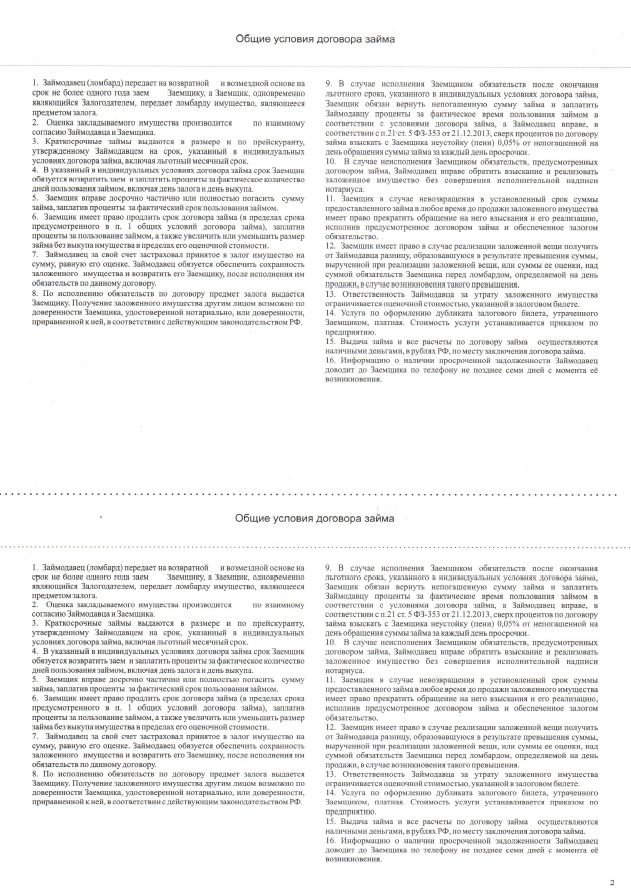

В кредитных организациях, и ломбардах есть возможность продления срока оплаты долга, но процент при этом также будет продлен. Если по прошествии оговоренного времени с момента заключения сделки заемщиком не были возвращены средства и не была подана заявка на пролонгацию, кредитор имеет право зачисления этого имущества на свой счет и распоряжения ним — продажи. Но, на заемщика не накладываются штрафные санкции, и кредитная история не будет испорчена.

Как оформить кредит под залог бриллиантов или иных ювелирных изделий

Заложение драгоценных металлов является достаточно популярным видом кредитования, но не в банках. Такая популярность объясняется тем, что ценные изделия – не предмет первой необходимости, поэтому человеку удобнее отказаться от золотого браслета, чем от телефона или ноутбука. Драгметаллы имеют постоянную ценность, которая только увеличивается, поэтому получается максимальная сумма.

Крупные кредитные организации передают в долг деньги после заключения договора. Документ имеет прописанные условия для сторон с описанием закладываемого имущества. Также указываются в договоре реквизиты.

60% действующих ломбардов заключают не договор, а расписку, которая также имеет юридическую силу. Но в этой бумаге нет достаточного количества данных с условиями предоставления займа. Помимо расписки в обязательном порядке прикрепляется опись драгоценностей, где указывается оценочная стоимость.

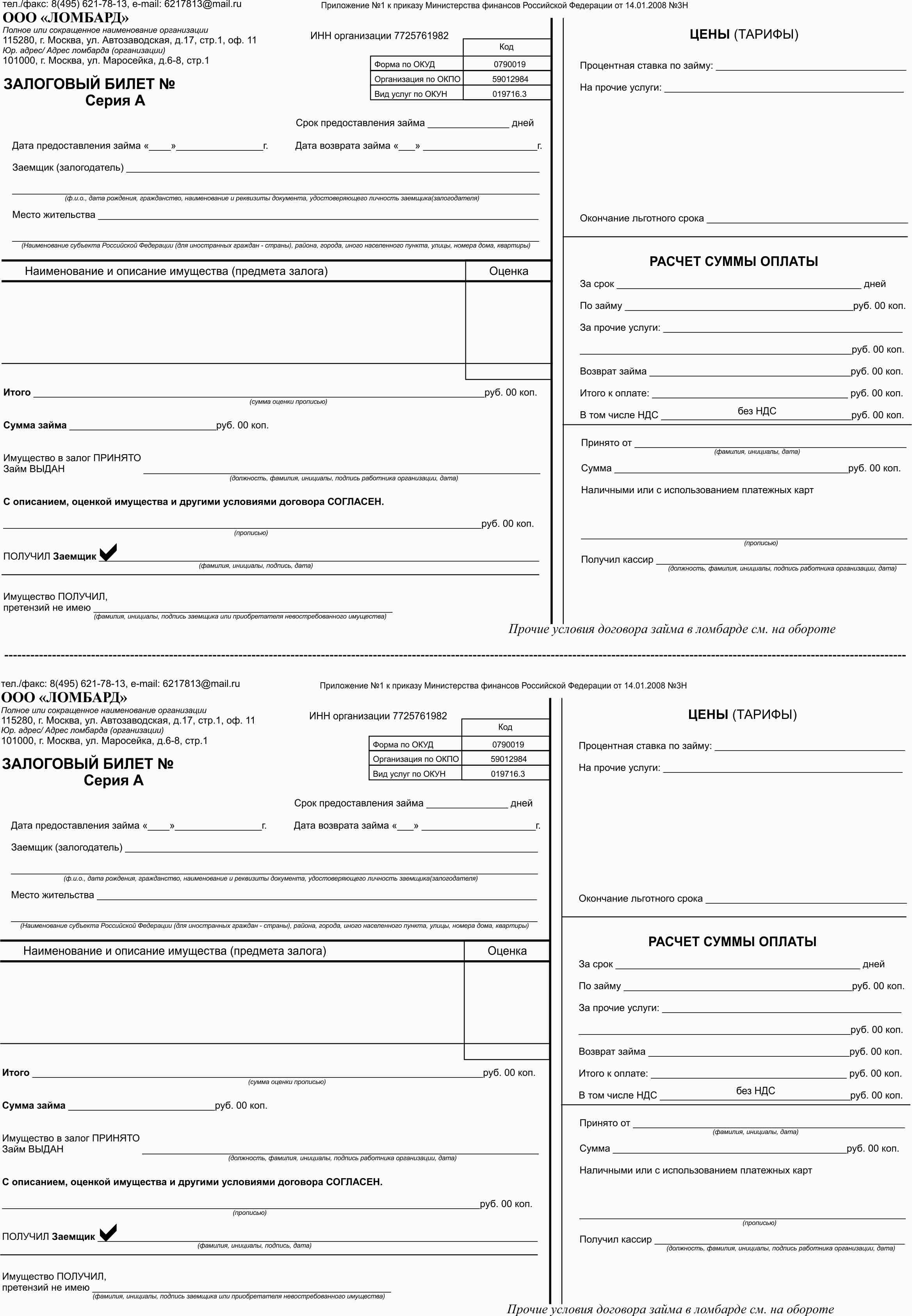

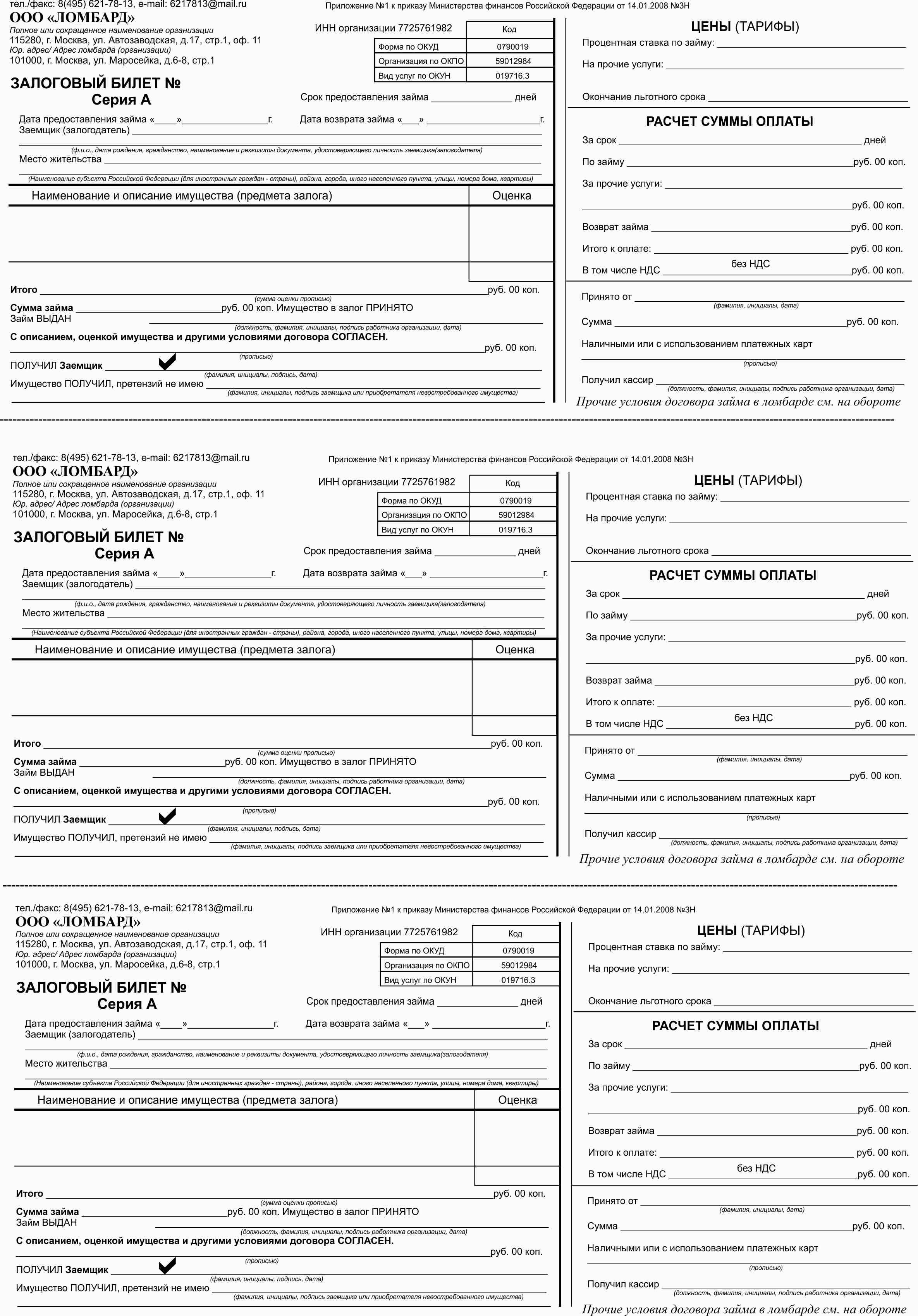

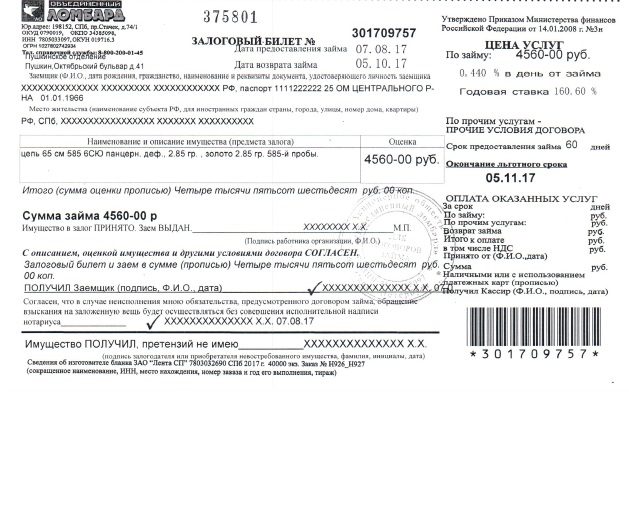

Образцы залоговых билетов ломбарда

Требования к драгоценностям

Банки и МФО принимают изделия из следующих металлов:

- золота;

- платины;

- серебра.

Какое серебро принимается банками и МФО:

- столовая посуда;

- жетоны;

- монеты;

- медали и кубки;

- украшения;

- слитки из банка.

Стоимость изделия

Стоимость изделия оценщик оценивает, исходя из таких качеств:

- веса и пробы;

- состояния закладываемого предмета. Например, если изделие относится к новым, выполненным по заводским инструкциям, специалист оценивает такой драгметалл по гораздо большей стоимости, чем кольцо или браслет, которым 10 лет при потертостях и деформациях.

По весу изделие определяется через взвешивание на специальных весах. А пробу узнают через химические опыты: кислотой и реактивами. Кредитная сумма определяется также в зависимости от сроков выкупа.

После того, как драгоценность будет осмотрена, квалифицированным кассиром оценщиком озвучивается клиенту кредитная сумма и оформляется расписка или договор, где указываются условия. Ломбарды и банки дают право досрочного выкупа. Это позволяет сэкономить деньги.

Требования к заемщику

Какие требования к заемщику:

- выбирается и посещается кредитная организация, так как онлайн кредиты не даются;

- собираются документы в виде паспорта и ИНН (в банке такие же правила) и приводится в товарный вид драгметалл, лом могут не принять;

- возрастные ограничения составляют 18 лет, а в банке – 21 год;

- срок кредитования составляет от 1 до 3 месяцев;

- пролонгация возможна при погашении процентов, которые успели набежать за период;

- оформление займет от 10-25 минут.

На какие цели

Если берется займ под процент в ломбарде или в банке, за трату денег отчитываться не нужно. Этот вид ссуды считается нецелевым. Сумма получается наличными, но возвращаться может на карту или на личный счет организации в банке.

Если берется займ под процент в ломбарде или в банке, за трату денег отчитываться не нужно. Этот вид ссуды считается нецелевым. Сумма получается наличными, но возвращаться может на карту или на личный счет организации в банке.

Процедура и документы

Процесс получения денег под залог драгоценного имущества происходит следующим образом:

- сотрудником визуально осматривается вещь-залог;

- определяется проба, вес и рассчитывается цена;

- после оценочного решения оговаривается сумма возможного займа;

- далее клиент оговаривает с кредитором сроки и нюансы погашения долга;

- банковские сотрудники оформляют и выдают заемщику для предварительного ознакомления с последующим подписанием договор, с которым нужно ознакомиться.

Из документов понадобятся паспортные данные и СНИЛС. Оформляется процедура в течение 15 минут. В банке также оформляется заявление на получение денег, условием является гражданство России.

Последствия и защита прав

Ломбарды на порядок невыгоднее микрофинансовых организаций, так как обычные онлайн МФО не требуют залог. У клиента не будет уверенности, что заложенное имущество сохранится. Также никто не гарантирует, что украшение сохранит свое первоначальное состояние. Золото и серебро – достаточно хрупкие металлы, цена за которые зависит от их вида. Поэтому погнутость и царапины могут сказаться на дальнейшей стоимости, а доказать умышленный брак будет сложно.

Семейную историческую ценность, особенно дорогое украшение и изделие, состоящее из камней и деталей, не рекомендуется использовать как залоговое. Вещь за время нахождения в кредитной организации может сломаться, о чем говорит статистика.

Ломбарды накладывают на человека большую процентную ставку. Драгоценная вещь не только оставляется у чужих людей, заемщику придется еще оплачивать каждый день поверх долга сумму. Если не вернуть деньги вовремя, залог остается у финансового учреждения. На него выставляется большая цена с целью дальнейшей продажи.

Как уже оговаривалось, кредитная сумма напрямую зависит от того, какая стоимость у залогового имущества. Потенциальные клиенты подготавливаются к тому, что сумма значительно меньше, чем та, которая предполагалась. Поэтому обращаются в банк, хоть сейчас действует всего два учреждения: Сбербанк и ВТБ.

Предоставление займов под залог драгоценных изделий намного выгоднее для кредитных организаций, чем техника, так как продукт востребован. А выкупить в дальнейшем свое имущество может не получиться, так как людям выгоднее покупать золото уцененное, а не в ювелирных магазинах.

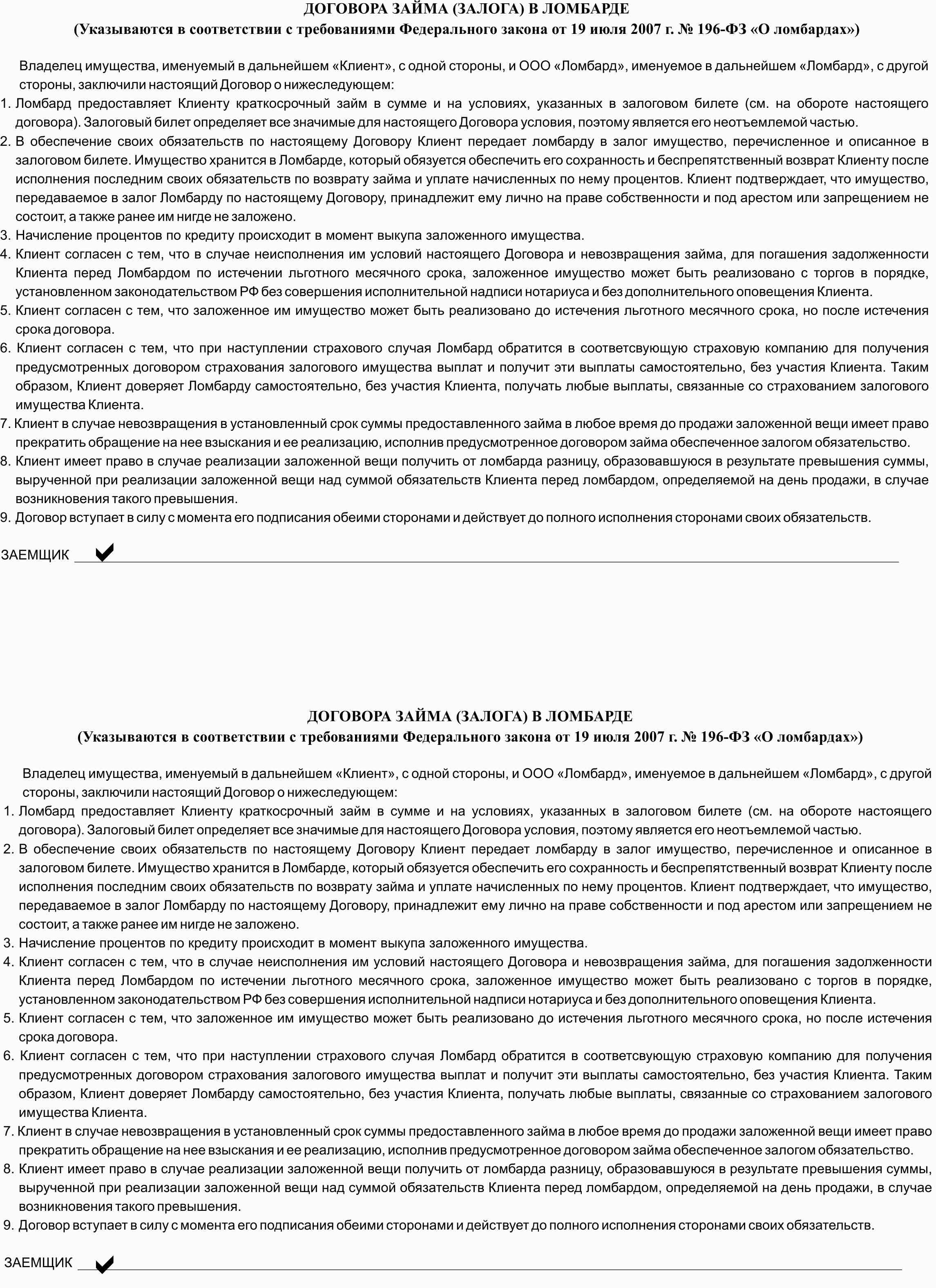

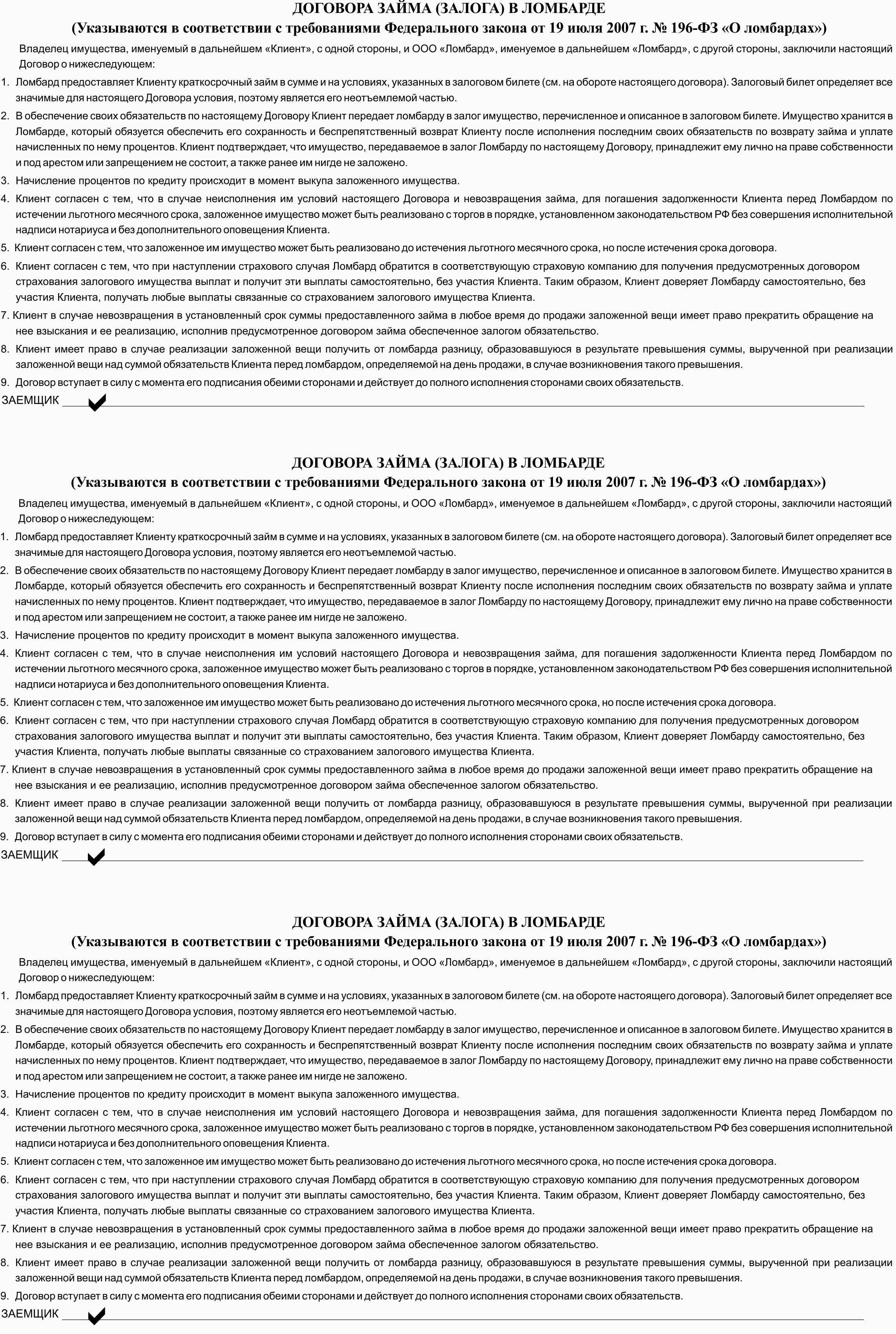

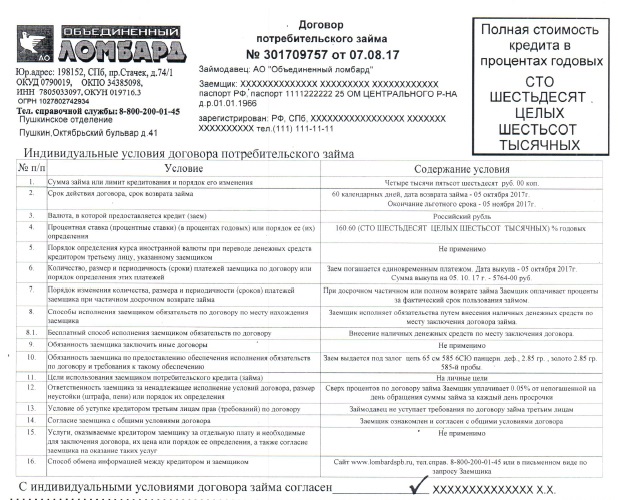

Образец договора с ломбардом

Смотрите это видео, если хотите получить деньги под залог в ломбарде: