На предприятиях любой формы собственности периодически проводится инвентаризация. Многие сотрудники, которые только недавно начали работать, очень боятся принимать в ней участие, так как не знают что это такое и как она проходит.

Что такое инвентаризация ТМЦ

Понятие и нормы

Согласно правилам и теории бухгалтерского учета инвентаризация — это проверка наличия товарно-материальных ценностей и сверка их количества по названиям с данными бухгалтерского учета, который постоянно ведется на предприятии. Инвентаризация является основным методом контроля за сохранностью ТМЦ на предприятии. Кроме этого, важной задачей инвентаризации является проверка физического состояния ценностей и сверка наличия материальных денежных активов на счетах компании.

Основные нормативные акты, которые регламентируют процесс проведения инвентаризации ТМЦ в РФ, таковы:

- ФЗ №129 08.08.2001 «О государственной регистрации юридических лиц и индивидуальных предпринимателей»;

- Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011;

- Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». Именно в этом документе четко прописан весь процесс проверки (все этапы), а также утверждены базовые формы бухгалтерской отчетности по инвентаризации ТМЦ;

- ПБУ 4/99 «Бухгалтерская отчетность организации», утв. Приказом Минфина РФ от 06.07.1999 N 43н;

- Приказ Минфина РФ от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»;

- Постановление Госкомстата России от 18 августа 1998 года №88

Что такое инвентаризация ТМЦ, расскажет видео ниже:

Причины

В ст.12 ФЗ №129 указаны следующие основные причины, по которым может проводится инвентаризация:

- составление годовой бухгалтерской отчетности. Проверка обычно проводится в ноябре каждого года. Цель — проверить правильность данных, которые пойдут в отчет;

- продажа или передача в аренду части имущества предприятия. Инвентаризация проводится с целью сохранности остальной собственности компании;

- проведение реорганизации юридического лица. Во время этого процесса должна проводится передача имущества от одного ЮЛ к другому или нескольким ЮЛ, поэтому составляется передаточный акт, в котором указывается какое имущество кому передается. Понятно, что перед составлением данного акта будет проведена инвентаризация;

- ликвидация ЮЛ;

- возникновение подозрений в недобросовестности сотрудников предприятия (хищение имущества);

- смена материально ответственного лица на предприятии.

Кем проводится и на каких предприятиях

Инвентаризация проводится специальной инвентаризационной комиссией, которая создается ежегодно (или под конкретную проверку) приказом руководителя предприятия. Кроме этого, при инвентаризации в некоторых сферах экономики могут привлекаться представители аудиторских фирм. Проверка проводится на всех предприятиях, которые имеют на своем балансе ТМЦ.

Инвентаризация проводится специальной инвентаризационной комиссией, которая создается ежегодно (или под конкретную проверку) приказом руководителя предприятия. Кроме этого, при инвентаризации в некоторых сферах экономики могут привлекаться представители аудиторских фирм. Проверка проводится на всех предприятиях, которые имеют на своем балансе ТМЦ.

Ее проведение

Нормативная база и причин проведения проверки уже известны. Теперь важно разобрать суть форм по проведению и саму процедуру поэтапно.

Формы

В Постановлении Госкомстата №88 указаны 6 основных инвентаризационных форм:

- ИНВ-2 «Инвентаризационный ярлык«. В форме указывается следующая информация:

- название организации и подразделения по хранению ТМЦ;

- код ОКПО и коды видов деятельности компании;

- номер и дата приказа о проведении проверки;

- номер ярлыка;

- дата составления формы;

- период проведения инвентаризации;

- место хранения ТМЦ;

- наименование и количество ТМЦ, по которым будет проходить проверка;

- инвентаризационная опись ИНВ-3, в которой указываются такие данные:

- ИНВ-4. В верхней части формы указываются основные данные про организацию, а в нижней (акт инвентаризации отгруженных ТМЦ) прописываются такие данные:

- покупатель ТМЦ;

- наименование и номенклатурный код переданных ценностей;

- дата передачи;

- единица измерения (граммы, килограммы, тонны, центнеры и т.д.);

- количество переданных товаров на основе данных по накладным, в том числе сумма в рублях;

- данные бухгалтерского учета по переданным ТМЦ;

- примечания;

- форма ИНВ- 5 (опись ТМЦ, которые приняты на ответственное хранение) — это бланк, в котором приводится расписка материально ответственного лица в том, что все поступившие ценности оприходованы, а все списанные переданы в расход. К этой форме прилагается еще несколько страниц, которые по сути напоминают акт инвентаризации формы 4. Здесь показывается детализация по поступившим и списанным ценностям (какие, откуда, сколько, цена, куда выбили и т.д.);

- форма ИНВ- 6 (акт инвентаризации ценностей, которые находятся в пути) — это форма, в которой указываются полные данные про товары, которые должна получить организация, или которые уже отправлены получателям, но еще не списаны (количество, стоимость, наименование, единица измерения, номенклатурный код);

- форма 19 (сличительная ведомость). В этом документе указываются результаты проведения проверки.

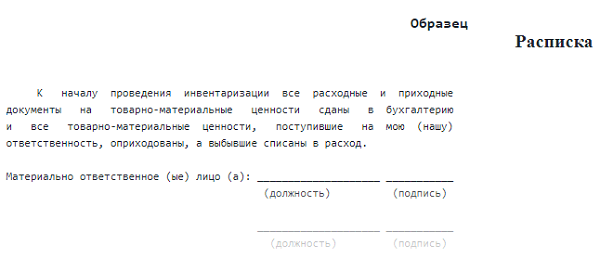

Расписка при инвентаризации ТМЦ (образец)

Приказ и все необходимое

Основанием для проведения сверки наличия ТМЦ является приказ, составленный по форме ИНВ-22 либо в довольной форме. Основные элементы приказа таковы:

- название организации;

- номер и дата приказа;

- название документа;

- регламентирование периода проведения проверки;

- обязательно указывается список членов инвентаризационной комиссии, а также председатель данной комиссии;

- перечень объектов, по которым необходимо провести инвентаризацию.

Кроме приказа больше никаких организационных документов не требуется.

Порядок

Существует 3 этапа проведения проверки. Первый этап включает в себя такие моменты:

- организация составление приказа;

- получение расписок от материально ответственных лиц;

- планирование сроков проведения;

- формирование состава комиссии по инвентаризации ТМЦ.

Второй этап — это сама процедура проведения проверки (взвешивание, осмотр, пересчет и т.д.). В зависимости от особенностей работы и функционирования предприятия, проверка может проводится в специальном помещении для хранения ценностей, либо в тех местах, где эти ценности используются в процессе работы организации.

На третьем этапе подводятся итоги и составляются документы по результатам проверки.

Самые основные принципы проведения инвентаризации:

- коллегиальность. На протяжении всей процедуры комиссия должна находиться в полном составе, иначе результаты могут быть признаны недействительными;

- четкость;

- правдивость;

- соблюдение законности;

- выполнение всех действий, предусмотренных нормами действующего законодательства.

Порядок проведения инвентаризации ТМЦ показан в этом видео:

Результаты и их учет

В результате проведения проверки могут быть установлены следующие моменты:

- все ТМЦ в наличии;

- обнаружены излишки;

- выявлена недостача.

Выявленные излишки обязательно оприходываются такими проводками:

- Дебет 08 Кредит 91.1

- Дебет 01 Кредит 08

Недостача должна компенсироваться материально ответственным лицом, но в некоторых случаях такие лица не виноваты, поэтому недостача списывается по такому алгоритму действий:

- списание первоначальной стоимости;

- начисление и списание амортизации;

- списывается дооценка;

- списывается остаточная стоимость ТМЦ.

Сроки

- Плановая инвентаризация перед составлением бухгалтерской отчетности за год проводится в период с 1 октября по 31 декабря.

- Внеплановая проверка может быть проведена в любое время.

Конкретные даты начала и завершения инвентаризации устанавливаются в приказе руководителя компании.

Проводки

По действующим правилам бухгалтерского учета существует очень много проводок, которые связаны с инвентаризацией ИМЦ:

- дебет 96, кредит 94 (убыток не превышает норму);

- 02 — 94 (виновник возвращает балансовую стоимость);

- -73.02 — 91.1 (возврат производится в размере, который превышает балансовую стоимость);

- 2- 94 (списание в том случае, когда нельзя возложить ответственность на других лиц);

- 01 «Выбытие» — 01 (произведение списания базовой стоимости ОС);

- 02 — 01 «Выбытие» (списание амортизации);

- 94 — 01 (списание остаточной стоимости ТМЦ);

- 83 — 94 (списание дооценки);

- 2 — 94 (возложение недостачи на лиц, которые виновны в ее возникновении);

- 73-2- 98-4 (отображение разницы остаточной и рыночной стоимостью ТМЦ);

- 50 (70) — 73.2 (погашение виновником задолженности);

- 4 — 91.1 (доходы текущего периода в сумме разницы между остаточной и рыночной стоимостью недостачи).

Инвентаризация ТМЦ в 1С: Бухгалтерии предприятия 8 ред. 3.0 показана в этом видео: