В настоящее время существуют ограничения по использованию материнского капитала по сроку. Но в данном ограничении есть несколько исключений, позволяющих использовать МК прямо сейчас. Одно из них – заем в потребительском кооперативе под материнский капитал.

Нормативное регулирование

Законодательно такое использование МК отражено в таких нормативных документах:

- 256-ом ФЗ. О поддержке семей, имеющих детей, или иначе о материнском капитале.

- 190-ом ФЗ. О работе кредитной кооперации.

- 807-ой статьи ГК. О договорах займа.

Оформление займа под материнский капитал в потребительском кооперативе

КПК – это самообъединение пайщиков, цель которого взаимное кредитование и накопление финансовых средств. Обращение в потребительский кооператив подразумевает заключение с ним договора, который означает вступление в эту некоммерческую организацию. Это открывает возможность для получения от КПК займа, который будет погашаться в дальнейшем перечислением пенсионным фондом не счета КПК материнского капитала.

КПК – это самообъединение пайщиков, цель которого взаимное кредитование и накопление финансовых средств. Обращение в потребительский кооператив подразумевает заключение с ним договора, который означает вступление в эту некоммерческую организацию. Это открывает возможность для получения от КПК займа, который будет погашаться в дальнейшем перечислением пенсионным фондом не счета КПК материнского капитала.

Преимущества такого рода кредитования такие:

- Отсутствие требований по подтверждению доходов и кредитной истории. Это обусловлено тем, что гарантом погашения займа является сертификат на МК.

- Минимум необходимых для оформления документов.

- Короткие сроки принятия решения и оформления.

- Отсутствие требований к трудовому стажу и возрасту.

- Страховка займа.

Условия и требования

В настоящий момент законодательство разрешает работать с материнским капиталом толь тем КПК, которые вписываются в такие ограничительные условия:

- Работают в соответствии с требованиями 190-го ФЗ.

- Включены в реестр ЦБ.

- Организационная форма – саморегулирующаяся.

- Работают на этом рынке более 3-х лет.

Требования к займу такие. Его можно направить лишь на следующее:

- Новое жилье (покупка или строительство).

- Первоначальный взнос на жилищный кредит.

- Возврат основной заемной суммы или процентов.

- Товары (услуги), связанные с социальной адаптацией детей инвалидов.

Возможные заемщики

Требования к заемщикам КПК при оформлении займа под материнский капитал в данном случае такие:

Требования к заемщикам КПК при оформлении займа под материнский капитал в данном случае такие:

- Право на получение МК.

- Совершеннолетие.

- Проживание в одном регионе с местом регистрации КПК.

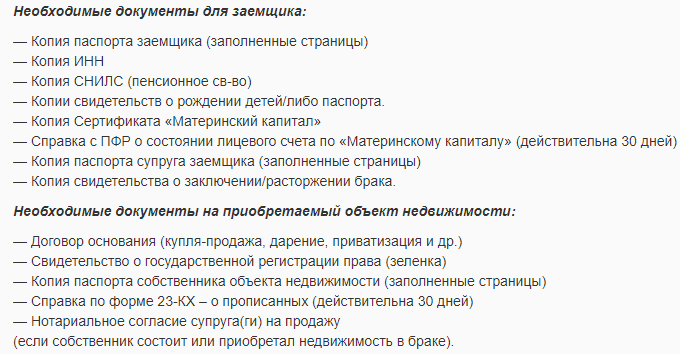

Необходимые документы

Для оформления займа потребуется:

- Паспорт.

- Документы о наличии (рождении) детей у заявителя.

- Сертификат на МК.

- Выписка от ПФ о текущем размере капитала (действительна 1-н месяц).

- Паспорт мужа, или документы, подтверждающие его отсутствие.

- Реквизиты кредитора или продавца для перечисления средств.

Кроме того понадобится разрешение ПФ на использование МК, а для этого требуется:

- Заявление.

- СНИЛС.

- Договор займа КПК.

- Заверенное нотариусом обязательство по распределению прав собственности на жилье.

Этапы процедуры

Последовательность действий такая:

- Заявка в КПК о предоставлении займа.

- Выбор жилья, сбор необходимых для его покупки документов.

- Оформление займа и покупка квартиры.

- Регистрация собственности, оформление залога и получение выписки ЕГРН.

- Обязательство по выделению доли в квартире детям, заверенное нотариусом.

- Получение разрешения ПФ на право распоряжаться МК.

- Возврат займа из средств МК.

- Снятие залога с квартиры и регистраций отсутствия обременения в ЕГРН.

Займ под материнский капитал в КПК (схема работы)

Предложения от кооперативов

На выделенный МК наложены ограничения по его использованию до достижения ребенком 3-х летнего возраста. И для того, чтобы инфляция не уменьшила реальную стоимость этой суммы желательно использовать МК прямо сейчас на улучшение жилищных условий. В настоящее время выбор есть, его предлагают КПК, позволяющее с максимальной выгодой использовать данную помощь государства. Они предлагают займы под МК на:

- Покупку нового жилья.

- Улучшение жилищных условий.

Обещая при этом выгодные условия, плюс простоту и скорость оформления кредита. Чаще всего такие предложения можно слышать от КПК:

- Доминанта.

- Народная касса.

- Единство.

Но нельзя выбирать первое попавшееся предложение. Оценивать степень своего доверия к КПК нужно по таким критериям:

- Наличие официального статуса и разрешительных на данный вид деятельности документов.

- Репутацию КПК на рынке. Ее можно отследить, по отзывам клиентов и публикациям в прессе и интернете.

- Анализируя общую стоимость займа, включая проценты и дополнительные платежи.

- Представительство КПК в регионе, так как они могут быть местными и федеральными, имеющими свои структуры в нескольких регионах.

На что обратить внимание при оформлении договора

В договоре следует обратить внимание на следующие моменты:

- Собственниками квартиры должны быть все члены семьи, включая и детей.

- Описание купленного жилища должно быть максимально подробным, плюс точный адрес.

- Заем за счет МК является целевым (улучшение условий проживания), и это должно отражаться в договоре.

- Другие цели применения МК запрещены.

- Важно проверить, имеет ли КПК право работать с материнским капиталом.

Оформления займа под материнский капитал в КПК Единство

В этом видео описывается порядок законного использования материнского капитала, предусмотренное Федеральным законом: