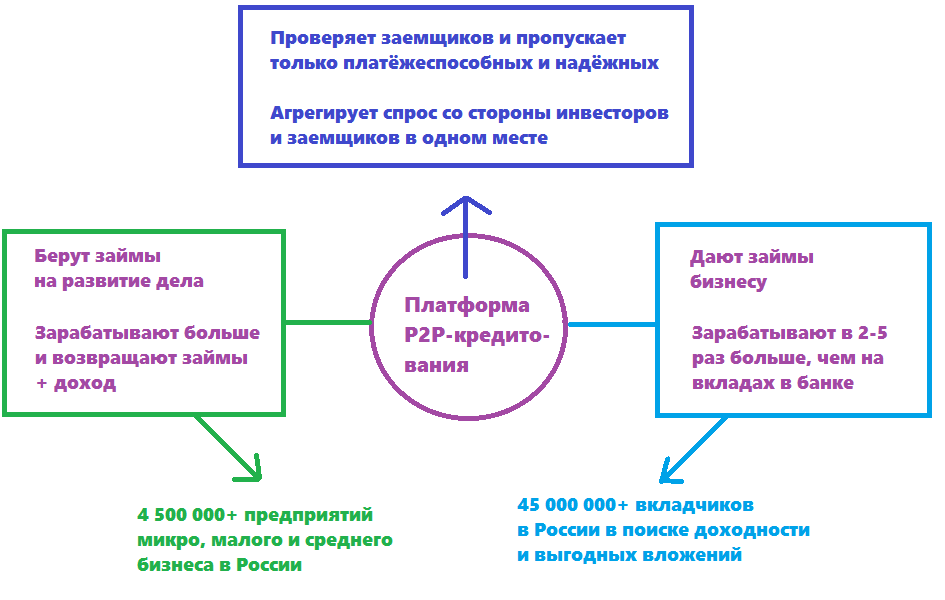

P2P-кредитование – один из способов взять или разместить деньги под проценты, минуя банки или микрофинансовые организации. Название происходит от английского peer-to-peer (равный равному) или person-to-person (человек человеку).

Именно в Великобритании в 2005 году зародилась система P2P-кредитов. В нашей стране такой вид кредитования появился в 2011 году.

Понятие и особенности

Другое название P2P-кредитования — равноправное инвестирование или краудленд. В такой финансовой операции участвуют два человека, один их которых выступает в роли заимодавца, другой – в роли заемщика. Заемщик получает требуемую сумму денег без обращения в банк или МФО, а противоположная сторона планирует заработать, отдавая свои деньги под проценты.

При этом они никак между собой не связаны, лично не встречаются, все контакты происходят через Интернет в онлайн-режиме. Посредником выступает не традиционный финансовый институт типа банка, а онлайн-сервис, который устанавливает правила игры и оказывает помощь в поиске партнера.

Каждый участник может одновременно сотрудничать со множеством партнеров. Заемщик может таким образом набрать требуемую сумму от нескольких займодавцев, а инвестор путем выдачи займов нескольким партнерам может снизить свои риски и финансовые потери, если некоторые из заемщиков не выплатят долг.

P2P-кредиты занимают пока совсем небольшую часть финансового рынка. Обычно они выдаются без залога, ставки устанавливаются самими участниками сделки. Законодательство не регулирует эту часть финансового рынка, однако Центробанк регулярно запрашивает информацию по таким операциям.

Что делает платформа P2P-кредитования

Как происходит процесс заключения сделки P2P-кредитования

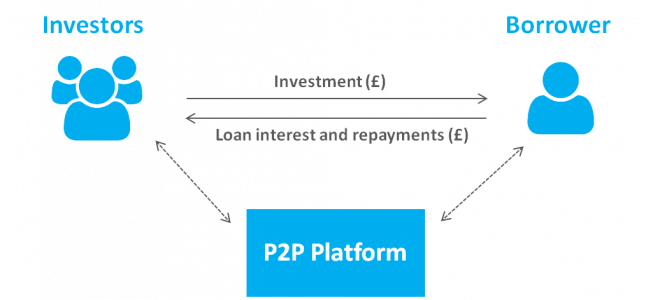

Сама сделка во многом напоминает биржевую: участники встречаются на специальной площадке в Интернете для того, чтобы дать или взять деньги в долг. Сделку регулирует оператор сервиса, за это ему выплачиваются комиссионные в виде процента от сделки или в виде фиксированной суммы.

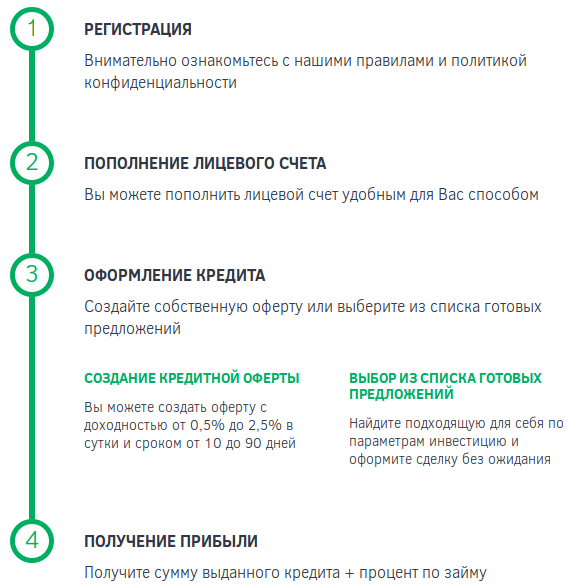

Процесс заключения сделки происходит по следующей схеме:

- Стороны регистрируются на площадке в качестве заемщика или заимодавца.

- Формируют заявки, в которых указываются сумма заимствования и срок.

- Заемщик устанавливает максимальную ставку, она может быть фиксированной, а иногда инвесторы ведут борьбу между собой на ее снижение.

- При появлении встречной заявки с подходящими условиями заключается электронная сделка. Деньги перечисляются на счет заемщика (банковская карта или электронный кошелек) с условием вернуть через определенное время.

- Заявка снимается. Это делает пользователь по обстоятельствам. Ее также могут снять, если за определенный промежуток не появилось встречного предложения.

Перед подписанием договора проводится проверка заемщика. Выясняются его паспортные данные, наличие имущества, движимого или недвижимого, отсутствие долгов, уровень доходов.

Каждому зарегистрированному участнику присуждается определенный рейтинг доверия в зависимости от того, какое количество информации он предоставил, какова его деловая активность (количество операций с его участием), каким образом он погашает займы (учитываются просрочки или своевременные выплаты). При нарушении этих условий рейтинг может быть понижен.

Как происходит процесс заключения сделки P2P-кредитования

Недостатки и преимущества

Сервисы P2P-кредитования достаточно лояльно относятся к заемщикам, так как риски по сделкам несут инвесторы, а не посредники.

Поэтому:

- заем может получить даже тот, кому отказывают банки;

- решение о выдаче займа принимается быстро;

- набор документов ограничен.

Особенностью P2P-кредитования является невозможность достоверно проверить надежность, честность и платежеспособность противоположной стороны. Это делает такую операцию рискованной, участники сделок довольно часто остаются обманутыми.

Причинами рисков становятся следующие факторы:

- Заемщик перестает платить или отказывается платить по договору.

- При обращении в суд получить поддержку сервисов не всегда удается. Они редко соглашаются поддержать инвесторов.

- Даже если суд постановил вернуть деньги, не факт, что удастся это сделать. Заемщик может оказаться несостоятельным или вообще безработным, а должник-юридическое лицо может вообще закрыться.

- Платформа также может быть закрыта или заблокирована по тем или иным причинам.

Возможность появления таких ситуаций заключается в недостаточном и неадекватном установлении платежеспособности заемщика или в мошенничестве с его стороны. Чаще всего убытки несут инвесторы, то есть заимодавцы. Иногда им не удается вернуть даже небольшую часть своих средств, хотя взысканием долгов часто занимаются коллекторские агентства.

Довольно часто обманывают и операторы сервиса. Их деятельность никак не контролируется, в правовое поле не входит и абсолютно непрозрачна для всех сторон сделки. Персональная информация иногда используется без разрешения ее владельца.

Положительной стороной является то, что электронная сделка может быть использована для защиты своих интересов в суде.

Пример работы платформы P2P-кредитования

Как обезопасить себя

При работе на онлайн-площадке не нужно слепо верить обещаниям и информации, которая представлена. Перед заключением сделки необходимо проверить по ФИО заемщика, не открыто ли на него исполнительное производство. Для этого следует зайти на сайт Службы судебных приставов. Часть данных предоставляет платформа. Эту информацию также нужно проверить.

На что обратить внимание:

- наличие проверки сервисом паспортных данных заемщика;

- место его фактического проживания и регистрации;

- возраст;

- контактные данные, телефоны заемщика и его родственников;

- место работы и доходы;

- цель получения займа и срок.

Подробная схема от одной из платформ

Какие P2P-сервисы действуют в России

В последние годы этот вид кредитования активизируется, открываются и развиваются новые площадки. Это связано с ужесточением кредитной политики банков в сфере кредитования малого бизнеса.

Самые известные онлайн-сервисы для инвестирования:

| Платформа | Описание | Условия |

|---|---|---|

| Вдолг.ру | Это первый сервис, начавший работу на территории РФ. Поэтому долгое время он был полным монополистом | В настоящее время заблокирован Роскомнадзором |

| «Биржа кредитов» (от Webmoney) | Участником сервиса может стать пользователь Webmoney с начальным аттестатом | Создаются два кошелька: С – для получения займа, D - для размещения. При неуплате долга доступ к Webmoney закрывается. |

| «Город денег» | Создан для вложения средств в бизнес. Инвесторам выступают физические лица | Бизнесмен создает Личный кабинет, подает заявку с указанием реквизитов счета в банке, проходит проверку. Из предоставленных заявок выбирает подходящую и составляет электронный договор. Деньги перечисляются на банковский счет. Сумма варьируется от 100 тысяч до 15 миллионов руб. сроком на 3 года. Ставка устанавливается отдельно. |

| Loanberry | Максимальная сумма сделок – 500 тысяч руб. на срок до 3 лет по ставке от 12 до 40% годовых | Ставка уменьшается для клиентов, имеющих положительную кредитную историю на данном сервисе, хорошую кредитную историю в банках РФ и предоставивших справку о доходах. |

| Platforma | Деньги выдаются не на личные цели или бизнес, а на судебные процессы | При выигрыше дела заимодавец получает до 40% от выигранной суммы, при проигрыше – ему ничего не выплачивается. |

На самом деле онлайн-площадок для взаимного инвестирования очень много, каждая из них имеет свою особенность и порядок работы. Не нужно забывать о том, что прибыль со сделки облагается налогом. Иногда платформа сама выплачивает подоходный налог за своих клиентов. Если же нет, то инвестор должен сам об этом позаботиться. Иначе впоследствии это может привести к штрафам и пеням.

P2P-кредитование нельзя оценить однозначно. Возможный доход по сравнению с банковскими вкладами значительно выше, но рисков очень много, отсутствуют всякие гарантии. Участников сделки привлекает возможность сотрудничать дистанционно и заключать сделки даже при отсутствии крупных сумм денег. Если возникает желание стать участником равноправного кредитования, желательно тщательно выбирать площадку после изучения отзывов в сети, среди которых немало отрицательных.

P2P-кредитование в России

Как получить кредит на развитие бизнеса, но не обращаться в банк, и при это мполучить низкую процентную ставку, расскажет видео ниже:

1 комментарий

Matthewvow

Привет!

Я новичок.

Пожалуйста, сразу не бейте по голове, я пришел за советом.

Я все бабки просрал на говнокурсы и лохотроны!

Может кто-то добрый и умный подскажет — как зарабатывать в Интернет?

Задрало платить вникуда, а деньги еще Есть немного…