Годовая премия – выплата, которая осуществляется раз в год по истечении отчетного периода. Также ее называют в народе «тринадцатой зарплатой». Практикуется она далеко не на всех предприятиях. Существуют определенные нюансы, которые нужно учитывать при определении размера суммы поощрения, а также отчислений в государственные структуры.

Понятие и нормы

Годовая премия, как и любая другая – не обязательный тип выплат. По факту, работодатель сам решает, будет ли он выплачивать такие поощрения своим сотрудникам. Но в ряде ситуаций подобные средства могут стать обязательным дополнением к доходу работников, если прописаны:

- В локальных актах предприятия;

- Профсоюзных актах;

- Коллективных или трудовых договорах.

По законодательству этот вопрос затрагивается в ст. 129 п.1 ТК РФ, где говорится, что премия – это стимулирующая выплата. Ее начисляют за проделанную работу и определенные достигнутые результаты. Соответственно для ее начисления требуется наличие конкретных показателей, свидетельствующих о прогрессе в работе, а также дающих основание на выплаты.

В статье 191 ТК РФ говорится, что нормативно-правовые акты и документы дают право на поощрительные выплаты определенной величины. В Постановлении Правительства РФ №922 от 24.12.07 г. прописаны особенности начисления заработной платы и иных полагающихся за труд работнику средств.

Когда выплачивается

Как уже говорилось ранее, годовая премия – это стимулирующая выплата для работников, которая является своеобразным поощрением за проделанную работу. Выплачиваться она может:

Как уже говорилось ранее, годовая премия – это стимулирующая выплата для работников, которая является своеобразным поощрением за проделанную работу. Выплачиваться она может:

- Конкретному подразделению;

- Группе сотрудников;

- Одному работнику.

Бывает она фиксированного и нефиксированного типа.

- Фиксированная премия выплачивается в виде конкретной суммы, прописанной в трудовом договоре или ином правовом акте.

- Нефиксированная привязана напрямую к понятию «рентабельности» предприятия. То есть будет зависеть от показателей производства.

Этой выплаты работодатель может и лишить конкретного сотрудника. Объяснить такое действие он может:

- Наличием дисциплинарных нарушений у работника;

- Невыполнением показателей по представленному плану;

- Иные нарушения норм и правил.

Как предоставляется годовая премия

Предоставление годовой премии или тринадцатой зарплаты – процесс не особенно сложный, но требует внимательности от бухгалтера при расчете сумм. В процессе важно иметь все необходимые документы, которые отражают число сотрудников, которые получают выплату такого типа, а также разрешение руководителя в виде приказа.

Документы

Документы в целом ограничены локальными правовыми актами (пр. Положение о премировании), коллективными, трудовыми или профсоюзными договорами. Указанные в этих бумагах положения нарушить работодатель не имеет права. Если требуется начисление стимулирующих этой разновидности, то в бухгалтерию подают:

- Приказ о начислении годовой премии;

- Список кандидатов на получение денежного поощрения.

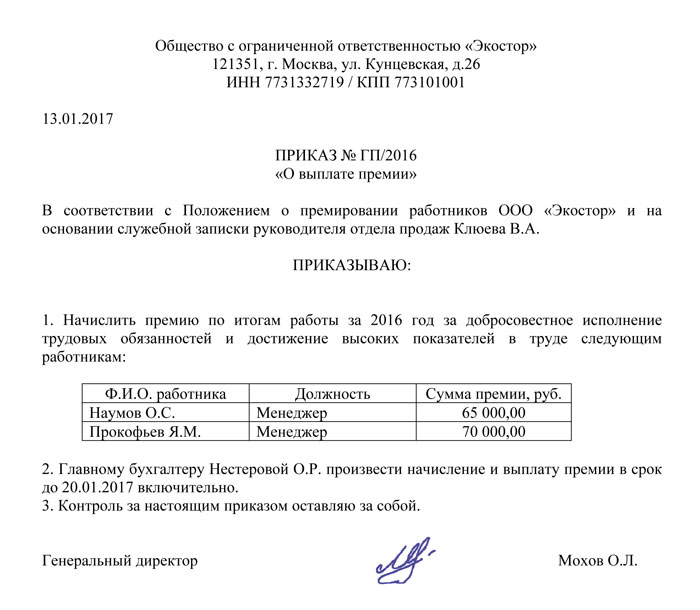

Для приказа применяется форма №Т-11, если он создается на одного сотрудника. Если же вознаграждается целый коллектив, то уже применяется форма №Т-11а. таким образом процесс оборота документации существенно сокращается и можно провести выплаты сразу ряду сотрудников.

Пример приказа о выплате премии по итогам года

Алгоритм

Процедура начисления годовой премии не особо отличается от любой другой:

- Подается документация в бухгалтерию.

- Производится подсчет конкретных сумм.

- Из полученных средств изымаются отчисления в госструктуры.

- Издается ведомость о начислении средств.

- Производится выплата годовой премии.

Важно понимать, что отчисления в налоговую и иные органы является обязательной вехой. Объясняется это тем, что премии любого типа, выдаваемые работника, по сути приравнены к доходу, а потому также облагаются налогами.

Налогообложение и удержания

Если говорить об отчислениях с премии более подробно, то их производят в налоговую, пенсионные и иные фонды.

- НДФЛ составляет около 13%,

- а вот различные страховые взносы устанавливают для разных фирм различные.

Размеры

Размеры зависят от конкретной ситуации и должности, а также от «щедрости» работодателя. В целом высчитывают по формуле: ПР норм/ДН норм*ДН отраб=ПР. В этой формуле терминам соответствуют:

- ПР норм – максимальный размер доступной премии;

- ДН норм – количество рабочих дней в году по общепринятому календарю;

- ДН отраб – фактически отработанные дни;

- ПР – непосредственно премия, которая подлежит выплаты.

Их полученной суммы обязательно вычитается НДФЛ и взносы в страховые организации. В итоге и получается уже конкретный объем выплаты.

Про годовую премию расскажет видео ниже: